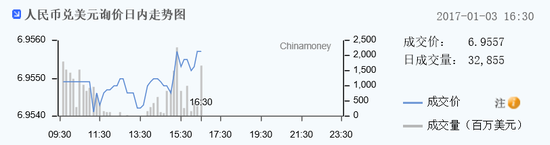

新浪财经讯 1月3日消息,外汇交易中心数据显示,人民币即期汇率收报6.9557 ,较上一交易日官方收盘价贬值62点,较上一交易日夜盘收盘贬90点。

此外,根据外汇交易中心的数据,截至今日16:30,人民币兑美元询价交易成交328.55亿美元。

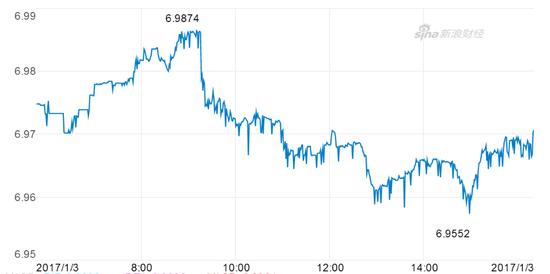

今日亚盘,受良好PMI数据提振,离岸人民币早盘上涨一度上涨逾200点,收复6.96关口,但之后回吐部分涨幅,现报6.9690。

市场人士指出, 1月需关注两大汇市冲击,一是个人购汇额度恢复,二是特朗普1月20日就职,预计年初人民币波动加剧,春节前夕维稳力量将加强。而对于今年人民币汇率的走势,分析人士认为,按照美元的强弱周期,在2018年之前,人民币汇率贬值的趋势不会改变,2017年人民币兑美元重新进入“7”时代仍然是大概率事件。

离岸人民币今日亚盘一度收复6.96关口

彭博预测美元兑人民币会在一季度突破“7”

彭博汇总的46家机构最新的预测中值显示,美元兑人民币会在2017年一季度飙至7,2017年末进一步升至7.12。尽管人民币破7似乎已经只是时间问题,但其在新兴市场货币中的贬值幅度几乎是最小的,且强美元并不必然会长期持续。

中金公司董事总经理黄海洲预计,美国经济将因特朗普的刺激政策等因素而迎来大转折,2019年增速可达4%,最大的风险是低估美国反转。

但特朗普政策也存在内在矛盾,因此对于美元而言并非完全利好。就对内政策而言,减税、积极财政投资基建、重建制造业是核心,这将拉动投资和GDP,推动利率上升、美元升值;然而,也会导致债务负担增加、出口下降、国内成本上升乃至增长下降,美元可能因此而贬值。

就美国的对外政策而言,其对中国经济和汇率的影响在于——战略收缩、抑制中国、开征关税、施压人民币要求升值以维护特朗普核心主张,这对美元的影响为短期升值、长期贬值。

上海交通大学安泰经管学院教授潘英丽预计,未来美国经济仍将低迷,利率仍会低位锯齿状波动,2018年开始美元可能步入10年贬值期。依据有三:美元长期变化规律呈现出10年熊市与5年牛市的更替;美国经济地位已在上一高点显著下滑 (美元计价夸大了波动);美国债台高筑,负债成本加速上升。

因此,即使人民币当前存在贬值压力,但长期而言,潘英丽分析称“人无贬基”是大概率成立的,美元的强势并不会长期持续,料美元指数此轮不会突破115。

12月财新中国制造业PMI跃升至51.9 创2013年来最高值

1月3日公布的财新中国制造业采购经理人指数(PMI),2016年12月录得51.9,较11月跃升1个百分点,创下2013年1月以来最高值,显示年末制造业扩张有所加快。

这一趋势与统计局PMI有所差异。国家统计局制造业PMI2016年12月下降0.3个百分点至51.4,保持在扩张区间,为2016年内次高。

2016年12月,制造业录得2014年7月以来的新高,带动产出指数创下71个月以来的最高增速,支撑PMI上升。许多受访厂商提到,需求基本面转强,新客户增多。内需改善是带动新业务增长的主要动力,月内新接出口业务量持平。

财新智库莫尼塔研究首席经济学家钟正生认为,12月中国经济继续好转,大部分分项指数似乎展示出了一片乐观景象,不过补库存和物价上涨的可持续性存疑,经济的切实企稳还需进一步观察。

人民币年初波动料加剧

中国外汇交易系统 (CFETS)上周表示,它正在改变用于设定人民币每日价值的CFETS篮子的构成。从1月1日开始,篮子中的货币数量从13个增加到24个。

中国一直在推广使用该指数,该指数引用了其贸易伙伴的一篮子货币,部分是为了转移人们对美元汇率的担忧,因为美国总统当选人特朗普威胁称北京当局是货币汇率操纵者。

根据华侨银行的计算,新篮子里的名义美元权重减少了4%。他们说,如果考虑到新加入的沙特里亚尔和阿联酋的迪拉姆以及现有的港元,有效美元重量从32.95%降至30.54%。

OCBC分析师表示,“新篮子的直接影响是美元走强可能对人民币的影响渐弱。因为美元大幅上涨的影响将被新兴市场货币疲软的影响抵消。”

分析师表示,“然而,新的权重也意味着如果中国继续对一篮子货币的锚定政策,可能会增加美元兑人民币的波动幅度。”

ANZ分析师表示,“鉴于固有波动的新兴市场货币的权重更高,我们预计美元兑人民币固定汇率和即期汇率波动性更大,美国政策(特别是美中关系)的不确定性很可能加剧2017年波动。”

人民币不会长期大幅贬值

“此轮人民币贬值皆有外部因素和恐慌情绪驱动,与基本面关系不大。”上海交通大学安泰经管学院教授潘英丽称。

在她看来,至今为止,主要有几大原因导致人民币贬值:其一,加工贸易顺差和套利套汇流入,导致人民币过度升值和高估;其二,新兴市场国家货币大幅度贬值,使我国与11国的相对有效汇率升值40%;其三,套利资本回流与居民海外资产配置;其四,贬值恐慌与单边预期自我实现(多重均衡)。

此外,人民币中间价的新定价机制虽然部分收回了定价权,也摆脱了盯住美元的机制,但这一规则过于透明,因此在美元单边走强时也改变了市场对人民币的预期,恶化了贬值趋势。

汇改后市场对央行汇率政策进行了重估,预期发生巨变,外加“双锚制”使得汇率趋势更可预测,因此加剧了各界对于人民币贬值的预期,最终导致贬值预期自我实现。

至于是否要干预汇市,潘英丽与华东师范大学金融与统计学院金融学教授吴信如合作的研究建议,这要看人民币对美元是否偏离了合理波动区间。吴信如测算,就适度水平而言,至今人民币对美元贬值12%(美元/人民币从6.2到6.95),如果未来美元/人民币汇率突破了下轨,可以考虑适度干预。

同时,就中国应该如何应对短期汇率的不确定性,潘英丽也提出了建议:在宏观方面,财政精准发力、货币定向宽松,去产能、去杠杆、促转型;微观方面,保护私产落到实处,健全市场秩序,放宽市场准入、减增值税5%和五险一金至30%;化解金融风险,包括不良资产、金融三角债处置,泡沫的去化。