本报记者 杨晓宴 上海报道

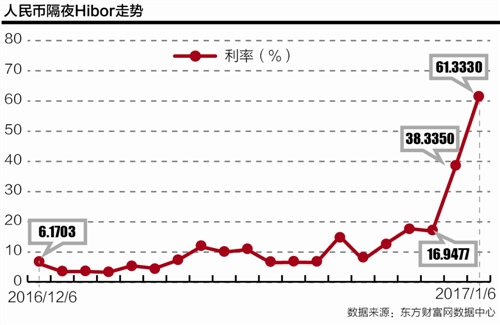

进入2017年以来,香港离岸人民币资金价格出现暴涨。1月6日,人民币隔夜Hibor(香港同业间拆借利率)暴涨2299.8个基点至61.333%,创2016年1月以来新高;同时,7天、14天和3个月期限利率均创历史新高。

据路透1月6日报道,香港金融管理局称,日内100亿元人民币回购流动性安排的额度接近用尽。

从趋势性来看,离岸人民币流动性如此紧张与香港人民币存款规模下降有着密切关系。数据显示,香港离岸人民币存款已从高峰时期下降了约三成。这也就意味着,香港离岸人民币市场的资金需求将更大程度依赖央行(指导境外中资机构融出人民币)。

市场分析均指向央行对于人民币汇率的预期引导。可以观察到,同期离岸人民币汇率自1月4日以来连连突破关口,两日累计升值约2.8%,但1月6日下午又出现了回落。有分析人士也指出,离岸人民币市场体量较小,且交易品种较少,对于庞大的在岸人民币汇率的引导仅仅为短期现象。

离岸人民币盘子变小

Choice统计数据显示,人民币Hibor在2016年12月开始较四季度前期出现了明显的上升,并伴随着较大波动。

具体来看,人民币隔夜Hibor自2016年10月以来都保持着相对稳定,在12月开始出现上下10个bp范围的波动,12月利率超10%的仅有4天。在2017年1月3日出现17.76%的阶段性高点之后,又在1月5日跳涨至38.34%,并在1月6日继续飙升至61.33%。

同时,进入2017年以来,7天人民币Hibor也加速上涨,从1月3日的14.54%暴涨至1月6日的24.73%;另外,14天利率升至19.63%;3个月期利率升至10.66%,均创下历史新高。

那么,离岸资金为何暴涨?

一个大背景是,自2015年“811汇改”以来,央行收紧流向香港离岸市场的人民币头寸,香港离岸人民币资金池总量缩小。

据兴业证券固定收益分析师池光胜和唐跃分析,811汇改之后,香港离岸人民币存款从2015年8月的9790亿元一路下行至2016年11月的6276亿元,下行幅度高达35%。在该前提下,扣除企业和居民正常的备用资金,实际可以向外汇市场融出的“人民币外援资金”就显得非常稀缺,而且离岸市场人民币需求对央行的依赖程度也变得更高。

值得一提的是,香港金融管理局也意识到了离岸人民币市场的流动性问题。2016年10月,出于加强流动性及抵御冲击能力的考虑,香港金管局已宣布将一级流动性提供行的数目由7家增至9家,为各家提供20亿元人民币回购协议安排,即总额度由原140亿元提升至180亿元。

资金盘子小了之后,任何资金流动边际上的变化都更容易影响人民币离岸市场的整体流动性。

兴业证券固定收益相关报告指出,在某一时点,若央行认为有必要对离岸人民币汇率进行干预,则会要求香港市场上的中资银行减少向金融市场融出人民币头寸,离岸市场上的人民币拆借利率便会顺势升高。

同时,1月4日香港交易所网站发布的一篇题为《离岸人民币流动性供应机制的现状、影响及改善方向》报告指出,近日离岸短期人民币资金流动性紧张,与境内外市场之间尚未建立起有效的跨境渠道有关。尤其短期资金,特别是隔夜至一周流动性较强的短期资金,境内、外市场之间尚未建立起有效的跨境渠道。

前述报告还指出,从配置资产结构来看,目前,离岸市场人民币主要配置于境内长期性资产,导致离岸人民币配置的这些资产交投量不活跃,也不方便进行回购质押,一旦市场短时间内出现较大人民币资金流转需求,若部分金融机构一时难以调整资产期限组合,就有可能引起流动性紧张。

利率引起汇率连锁反应

离岸人民币资金价格和离岸人民币汇率也息息相关。

华福证券、兴业银行首席经济学家鲁政委对21世纪经济报道记者表示,理论上,一个币种的资金利率上升,即兑汇的利息收入越高,该币种贬值的预期和压力就会越少,因此利率和汇率一般情况下呈正相关关系。

反过来理解,如人民币拆借利率上升,则意味着做空人民币(首先要买入人民币)的成本提升。

一名国有大行研究员就分析称,近日离岸人民币外汇大涨,和时点上投机盘平仓有关。“比如投机盘预期在某一时点人民币汇率破7,结果没有,就需要平仓,这会加速做空人民币资金的踩踏。”该研究员表示。

数据显示,进入1月以来,离岸人民币汇率也强势上涨。1月4日,离岸人民币对美元汇率日内涨幅超过700个基点,升破6.89关口;1月5日,进一步升破6.79关口。1月6日盘中最低报价为6.7879。

在池光胜和唐跃看来,央行通过“抽干”香港离岸市场人民币的方式显著增加了离岸市场对央行的依赖程度,进而可以通过“指导”中资银行放缓向市场融出人民币的方式来干预离岸人民币汇率,这种干预方式可以较好地节约宝贵的外汇储备。

不过,一位不愿具名的券商宏观分析师表示,离岸人民币市场发育相对还不那么完善,由离岸汇率来引导在岸人民币汇率走势仅仅是短期现象,难以持续。而在岸人民币汇率的主导因素还在于央行的外汇政策,目前来看,央行的外汇政策态度并没有改变。

对于改善离岸人民币市场流动性,扩大和丰富离岸人民币市场,上述在香港联交所发表的报告提出了4点建议,包括:稳步推进人民币国际化;打通两地债券回购市场;为利率互换、掉期等衍生品提供市场基础;丰富离岸市场产品规模、类别,扩大离岸人民币资金池。

香港金管局总裁陈德霖也在2016年12月20日的一次公开发言中指出,随着沪港通、深港通的先后落地,资本市场方面,下一步是要联通两地债券市场。

“就是研究怎么加强合作,便利海外投资人买到内地的债券。现在债券市场规模约60万亿,而境外投资者比例还不到2%,开放的空间还是很大。”陈德霖称。(编辑:杨志锦,如有意见或建议请联系:yangzj@21jingji.com)