美联储加息周期料进入后半程,市场需警惕四大风险

汇通网讯——时至2017年底,对于美联储货币政策,需要将焦点转向至2018年。基准假设是明年将加息3次,但这或将受到来自美国经济、财政、政治、甚至是美联储内部的考验。不管怎样,年内最后一份非农就业报告将给出部分线索。

美国劳工部即将公布2017年内最后一份非农就业报告,目前从预期来看,美国的劳动力市场料将继续走强。加之近期美国经济数据总体表现不错,对于美联储来说12月加息应该是没有悬念的了。这时候,我们应该更多的将视线转向该联储2018年的政策预期。在考虑到通胀预期后,美联储2018年加息3次或许会是一个不错的基准假设。

警惕失业率再创十七年新低及薪资加速增长

北京时间12月9日(周五)21:30,美国劳工部将11月非农就业报告。这是2017年内公布的最后一份、也是美联储今年最后一次货币政策会议前的最后一份非农报告。

根据彭博调查得出的预期中值是,预计美国11月将新增就业人口19.9万人,低于上月的26.1万人,但总体仍保持在强劲的20万附近;失业率将持平于上月的4.1%,也是十七年来最低水平;而薪资方面料将出现加速增长,年率预期给出了2.7%,由于上月的2.4%。

★新增就业

在美国接近充分就业的状态下,每月新增就业人数已经不再是市场关注的重点了。虽然在9月时因为飓风的关系出现了减少的情况,但是10月经过修正后还是录得了增长。不仅如此,即使偶尔一次出现消极增长的情况(比如今年3月和9月的报告),美联储也不会对此加以理会,他们会认为这只是属于个案,并非常态,之后就业将继续回复强劲增长。当然,事实也的确如美联储所料,想必本次的新增就业人数亦将会出现强劲增长。

(图1:美国11月非农新增就业人数预测)

失业率

失业率方面,需要警惕的是,是否会跌破4%的心理门槛。近年以来,美国失业率总体呈现稳步下降的态势。上月4.1%的失业率是自2000年第四季度以来最低水平。如果失业率进一步下降,甚至是跌破4%的心理门槛,将会激发市场对于未来通胀加速上行的预期,同时也会增加美联储2018年加速加息的预期。虽然很难界定美国自然失业率究竟是怎样的一个水平,但一般认为低于4%的失业率以为这低于自然失业率。如果菲利普斯曲线仍然有效的话,那么想必美联储在未来一段时期内表态可能无法变得太过鸽派了吧。

(图2:美国11月失业率预测)

薪资

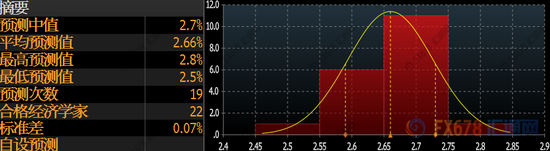

薪资方面同样值得留意,尤其需要注意是否会出现加速增长。如果薪资出现加速增长,这会提振美国未来的通胀预期,为美联储明年继续多次加息扫除障碍。倘若薪资增速不及预期,但只要保持适度的增长,顶多也只是让市场在短时间内感到“咯噔”一下而已。另外,薪资出现加速增长的话,还可以提振人们的支出信心,这同样是有利于经济增长的。

(图3:美国11月薪资年率预测)

聚焦美联储2018年货币政策路径

不论本月公布的非农结果如何,可以说几乎不会影响到美联储在一周之后进行加息,但是可能会影响到他们对2018年作出经济展望,进而影响到未来货币政策路径的预期。

在本月非农公布的一周后,即北京时间12月14日03:00,美联储将公布12月利率决议。与此同时,还将公布最新的经济展望和“点阵图”。半小时后,耶伦还将召开新闻发布会与市场进行充分沟通,这将是她身为美联储主席的最后一次新闻发布会。

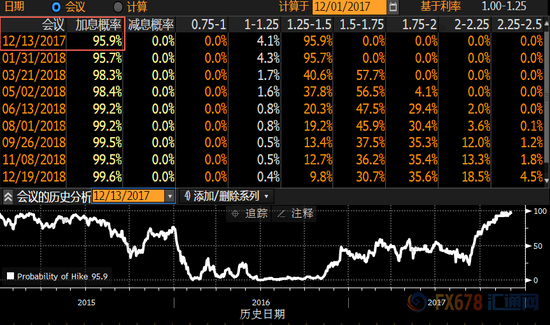

(图4:截至12月1日,美联储2017年12月加息概率高达95.9%,几乎可以认为是“铁板钉钉”)

从美联储官员近期的公开言论和市场预期可以得出,3次可以被认为是2018年加息次数的基准预期。这对于一年具有8次加息机会的美联储来说,可谓是非常循序渐进的了。

美联储在表达政策时的用词可以说是非常具有特点的。举例来说,当美联储表示将“循序渐进”加息时,这就意味着并不是每次利率决议都会采取行动,至少会是一次隔一次的来进行,就像这两年间大部分时候做的一样;当美联储称在“不久的将来”或者“很快”的时候,这就意味着接下来一次的利率决议就会采取行动了;而当美联储用“相当长一段时期内”的这个措辞的话,这就意味着至少会在半年之后再采取有关行动。当知道这些用词汇率后,会很好的帮助我们判断出美联储行动的时间节点。

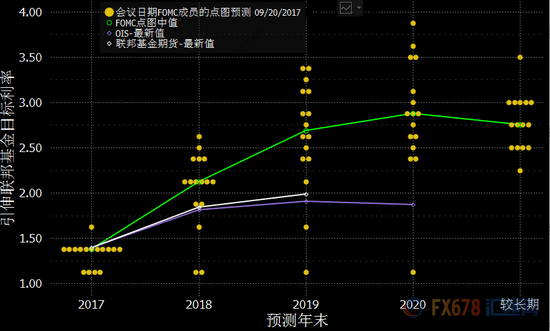

当然,我们还可以从今年最后一份“点阵图”中直观地得出美联储2018年加息次数的预测。不过需要注意的是,对于“点阵图”的公信力,在2016年时不时地会受到人们的质疑,这种质疑在2017年得到了缓解,主要还是因为市场预期和美联储预期出现了分化导致的。

(图5:美联储2017年9月“点阵图”及未来利率水平的预测)

此外,还有一种方法可以判断出美联储本轮加息周期大概还有多久会结束。通过将长期利率目标与当前利率之间的差值,再除以0.25%便可算出美联储未来还有几次加息的可能性。自2015年12月以来,美联储已经加息了4次。而他们对于未来最终利率目标也从原来的4%下调到了2.75%。换句话说,在理想状况下,美联储未来或许还会加息6次左右。这就意味着,当刨除本月可能的1次加息后,2018年美联储本轮加息周期很可能就将进入了后半程。

政策风险是什么?

经济风险

对于美联储来说,最大的风险一定是经济风险。不过,就目前来看,预计美国经济将在2018年继续保持强劲扩张的状态,但也许会是未来几年中最佳的状态。

根据经合组织(OCED)在周二(11月28日)发布的半年度报告,2018年全球经济增速料达到3.7%的数年来高峰,然后在2019年回落至3.6%。该报告表示,美国经济增速势将于2018年触顶。越来越多的证据表明,金融资产价格与对未来增长和政策立场的预期并不一致,加剧了金融市场回调和经济减速的风险。

OECD首席经济学家凯瑟琳·曼恩(Catherine Mann)接受采访时称,这可能是周期的顶部。她表示,从金融风险的角度看,形势脆弱。经济增长没有充分的实体基础,不足以支撑年轻人对就业、中年人对收入和老年人对养老金的期望。

无独有偶,美联储自己也流露出了对于未来经济的危机意识。美联储2018年票委、旧金山联储主席威廉姆斯在凤凰城举行的一场午餐会上表示,他预计2017年美国经济增长率为2.5%,然后在未来几年内回落至趋势水平。关于加息,他认为,如果不把利率提高至更为正常的水平,就有可能破坏扩张的可持续性,并创造可能导致经济衰退的条件。

对于货币政策收紧的步伐与经济的关系,美联储主席耶伦在纽约大学的一场发言中表示,货币政策面临双重风险。她指出,如果太快取消宽松政策,那么在极端情况下,可能会导致经济下滑;而加息过慢也有风险,以及会导致就业市场过热。

财政风险

不过除了经济风险外,还需要留意的是财政风险。经过漫长的讨论和多方博弈,美国参议院终于在周六(12月2日)以微弱多数票通过税改议案,使得共和党人和总统特朗普朝他们的减税目标迈进了一大步。如果我们跳过所有的中间环节,便可以得出的结论就是,税改终究是要进行了,只是具体细节内容一定是多方势力妥协的结果。

如果这次税改能够落实,将成为1980年代以来美国税法最重大的改变,共和党人打算未来10年在20万亿美元现有国债基础上再增加1.4万亿美元,来为这些改变买单。他们表示,税改将进一步提振已处在增长中的经济。

不论怎么说,减税意味着政府收入减少、债务增加,或引起市场对于美国政府债务可持续性的担忧。几年前,美国政府就出现过关门的情况,而现在又将面临新一轮的债务上限谈判。

美国国会众议院拨款委员会共和党籍主席弗里林海森(Frelinghuysen)称,无论民主党人是否投票支持,计划批准将联邦政府融资延长两周时间,以避免政府在12月8日停摆。他表示,推迟至12月22日,将为完成税改投票赢得时间。对于确保国家稳定、美国经济和美国民众而言,为联邦政府持续运作提供资金都显得至关重要。

美国政府关门如果引起市场恐慌的话,处于维稳目的,势必会打乱美联储收紧货币政策节奏。

不过需要提醒的是,债务问题更多地体现的是信心问题。如果人们认为债务可持续性比较好,那就是规模较大并不足以引发担忧。

除此之外,在税改完成后,美国政府2018年讨论的焦点势必会转向基建支出,来完成特朗普在竞选时的另一大承诺。如果最终通过了增加基建支出法案的话,那对于美国未来经济会构成一个重要支撑,同样也会影响到美联储的货币政策。

政治风险

就在进入最后一个月,美国总统特朗普的前国家安全顾问弗林(Michael T. Flynn)被传出承认了在大选期间有“通俄”嫌疑。一时间引起了市场哗然,美元瞬间跳水,股市大跌。但当人们查看了细节后发现,这只是因媒体没有将细节交代清楚而搞出来的“假新闻”。弗林是在特朗普胜选总统之后,而非竞选期间与俄罗斯驻美国大使进行了谈判,而此事也告知了特朗普过渡团队中的高级官员。

(图6:美国总统特朗普在首个任期内被弹劾的概率变化图,弗林“认罪”事件前后该概率出现“过山车”式的变化)

但这件事背后需要警惕的是美国总统特朗普的执政情况。如果说他的政府稳定性遭受了重创,这显然是不利于美国市场的,并导致恐慌情绪。而市场的大起大落却是美联储不想看到的。

近些年来,美联储为了尽可能地避免市场因意外情况而出现剧烈波动,每当有政策转向时,都会和市场进行充分地沟通,把市场预期做足之后再采取行动。

因此,一旦美国政治出现危机,必然会阻碍美联储未来的加息进程。就目前的形势来看,特朗普的总统任期显然会充满了坎坷。

内部风险

2018年的市场风险也许会比之前几年小很多,尤其是2015-2016年的时候。不论是从全球经济表现来看,还是从政治局势来看,这些不确定因素都较2017年乐观许多。这对美联储来说或许可以松一口气了。

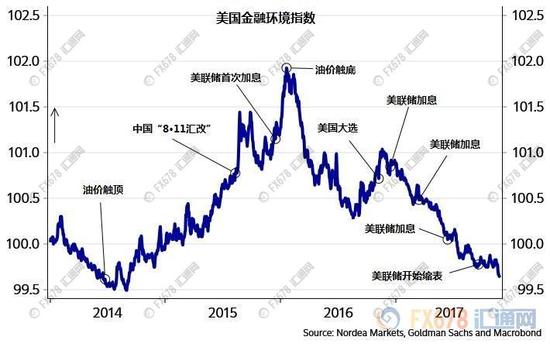

(图7:美国金融环境指数变化图,该图显示出美国金融环境正在不断变得宽松中)

但是,对于美联储自身来说,面临着人员不足的情况。假设鲍威尔顺利继任了美联储主席一职、新提名的理事古德弗兰德也被批准加入理事会的话,副主席一职仍悬而未决,而理事会其实一直都有2个职位长期空缺中。不仅如此,纽约联储主席杜德利此前宣布将在2018年春夏之际选择离职。地方联储方面,里士满联储主席也已经由穆利尼克斯代理了很久,而该联储2018年对货币政策具有投票权。

因此,在一个10人具有政策投票权的阵容中,未来有一半票委的货币政策立场都不明朗。至少在2018年上半年的很多时间里,都会引发市场不断地讨论,也会成为在揣测美联储货币政策节奏时需要考虑的一个方面。

全球料将开启紧缩货币政策的时代

综上所述,在观察美联储2018年的货币政策时,加息与否并不是主要焦点,他们何时会结束本轮加息周期才是重点。

另外,全球其他主流央行是否会正式开启收紧货币政策的大门预计也将会是明年市场讨论的热点话题。