土耳其和阿根廷暴跌后暂企稳 新兴市场“完美风暴”言之尚早

阿根廷比索对美元汇率收跌10%,报37.60比索,创收盘历史新低;阿根廷美元主权债收益率差上涨37个基点,报760个基点,至少创2015年1月份以来最阔水平;巴西央行宣布以4.20雷亚尔兑1美元的汇率进行外汇干预,为今年6月22日以来首次……

8月29日以来,土耳其、阿根廷、巴西等一系列新兴市场的“爆雷2.0”信息不断轰炸着市场业已脆弱的神经。土耳其里拉、阿根廷比索争相“竟次”成为今年对美元贬值最多的货币。

不过,不少市场人士认为,土耳其、阿根廷等新兴市场国家的货币大幅贬值并不足以蔓延成为整个新兴市场的货币危机,新兴市场整体上比1997年和2013年时更有应对美元升值的能力,各国的风险情况也不尽相同。

土耳其和阿根廷货币止跌企稳

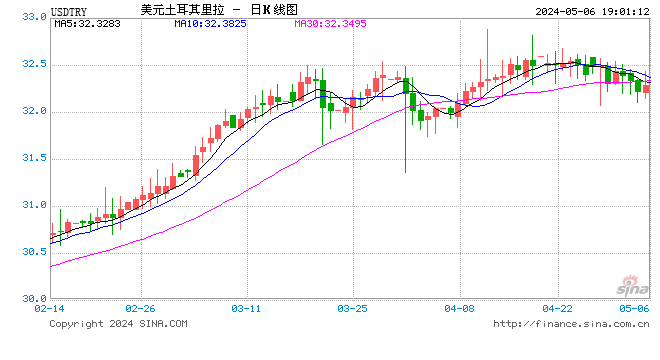

始于古尔邦节前的本轮土耳其里拉爆贬在节后继续进入2.0时代。

今年以来,里拉对美元已贬值约38%。古尔邦节休市后,8月30日盘中,里拉对美元一度跌至两周多来的最低水平6.6227。随后,8月31日,在土耳其削减里拉银行存款税费后,里拉上涨1.15%至6.5731。

截至记者9月1日下午2:40发稿时,美元对土耳其里拉为6.5503。

目前,土耳其的贸易赤字和外债均十分庞大。2017年,土耳其贸易逆差达到768亿美元,贸易赤字占GDP比重超过9%。2018年一季度,土耳其外债总额达4667亿美元之多,外债占GDP之比高达55%,且外债总额是外汇储备的5.4倍。此外,根据国际货币基金组织(IMF)的报告,土耳其90%以上的外债以外币计价。

国际金融协会(IIF)在其近期的全球宏观展望中表示,土耳其去年的信贷繁荣已经逆转,外债延期的情况也将随之下降。7月的数据将在未来几周公布,从中可以窥见土耳其正在进行中的信贷紧缩。但更具前瞻性的问题是,土耳其的外部平衡改善了多少以及这对里拉意味着什么。全球宏观展望称:“我们的模型显示,里拉的实际贬值甚至可能在未来数年将土耳其的经常账户(从赤字)转变向盈余。因此,里拉的基本面正以物质产出上的损失为代价,发生迅速改善。”

与土耳其同命相连的还有阿根廷。

阿根廷货币比索对美元汇率自2018年4月下旬以来就不断走低,而比索贬值又助推通胀率飞涨,阿根廷7月CPI同比涨幅高达31.2%。阿根廷央行最多时一周连续加息三次,被一些分析师甚至称作“绝望式加息”。

8月30日晚,在总统毛里西奥・马克里(Mauricio Macri)请求IMF加快拨付贷款不久后,为了提振比索,阿根廷央行货币政策会议决定再次加息,将指标利率大幅上调1500个基点,由45%升至60%。这已是阿根廷自今年4月以来第5次加息。消息公布后,阿根廷比索兑美元跌幅迅速扩大,盘中一度跌逾20%,跌破40关口,再创历史新低。

不过,在IMF于8月31日表示支持阿根廷并将在下周二会面商谈修改版援助计划后,比索止跌企稳。布宜诺斯艾利斯交易结束时,比索上涨2%至36.85,但上周仍累计下跌超过16%。

截至记者9月1日下午2:40发稿时,美元对阿根廷比索为36.9075。

除了IMF的救助,为了缓解赤字,据外媒报道,马克里也开始考虑取消农作物出口税。2017年,阿根廷政府赤字占GDP的6.46%,公债约占国内生产总值的52.6%,经常账户余额占GDP的比重为-5.1%,通胀率为25.4%。

新兴市场“完美风暴”言之过早

2008年金融危机之后,主要发达国家实行量化宽松货币政策,在全球风险水平较低、新兴市场回报高的情况下,大量美元资本流入新兴市场,如今风向转变,美国进入加息周期叠加美元升值,新兴市场的风险随之暴露。

据数据统计,2018年以来,新兴市场国家本币相对美元普遍贬值,其中,委内瑞拉玻利瓦尔、土耳其里拉及阿根廷比索的贬值幅度都超过了50%,而巴西雷亚尔、俄罗斯卢布、南非兰特及印度卢比相对美元都贬了10%以上。

不过,不少市场人士认为,部分脆弱新兴市场国家的货币爆贬尚不足以蔓延成为整个新兴市场的货币危机。

东盟与中日韩宏观经济研究办公室(AMRO)首席经济学家许和意(Khor Hoe Ee)在此前接受第一财经记者采访时,就对东亚地区的新兴市场国家的整体情况表示了乐观态度。

“美国不断加息会促使投资组合再平衡,随之而来的资本会流出也会给东亚地区国家带来压力。我们如今已经看到阿根廷面临麻烦,土耳其也是如此。马来西亚近来就面临极大压力。”但他表示,东亚地区整体的美元外汇储备规模庞大且充裕,尤其是中国。大部分区内国家拥有足够缓冲,可以承受一年期左右的短期资本外流压力。东亚的部分国家会面临一些困难,但这些困难整体上还是可管理、可控的。

他并建议,区内那些外汇储备没有那么充裕、经济没有那么强劲的国家,需要让自身的利率水平变得更加灵活,以此构建更多缓冲。

此外,许和意告诉第一财经记者,类似清迈倡议多边化协议(Chiang Mai Initiative Multilateralization Agreement,CMIM)这类机制可以给东亚国家获取美元外汇提供第二选择。

“CMIM是一项规模巨大的安排,有2400亿美元的规模,区内各国都有一个配额,大国可以借相当于30亿美元的外汇储备,借款额度非常大,即使是IMF,也只能借出相同金额的外汇储备。当一国自身的外汇储备不足时,就能从CMIM借款,应对短期外汇流动性短缺。同时,CMIM还包括货币互换安排的安排,遇到困难的国家还可以从其他成员国处换取美元。”他称,“目前,30%的借款可以直接通过CMIM机制,70%的借款还需通过IMF的项目来提取。我们目前正致力于使得IMF的70%的借款部分也能被轻易使用。随着时间变迁,随着全球经济增长或国家的外汇负担增加,我们也需要重新评估CMIM机制的规模。”

中国首席经济学家论坛理事、广发证券首席经济学家沈明高则通过研究历史上货币危机,将实际汇率、外汇储备、GDP增速、经常项目、信贷增速、通货膨胀和财政盈余这7个指标定位评估一国是否会发生货币危机的主要指标。

以此衡量,他认为,如果美元继续走强,埃及、南非、伊朗、哥伦比亚、尼日利亚等新兴市场国家有可能发生货币危机,其中以埃及和南非爆发危机的概率最大。但他同时表示,与1997年亚洲金融危机前相比,新兴市场国家总体情况有所好转,除非一些指标快速恶化,否则发生类似规模危机的可能性不大。

兴证宏观王涵团队也表示,虽然新兴市场国家之间的共性可能导致新兴市场危机的传导存在一定相似性,但各国偿付能力、通胀(进而货币政策)在美元流动性收紧下的不同表现,意味着新兴市场内部有着巨大的差异。

从外债偿付能力指标来看,土耳其、阿根廷、马来西亚、南非的短期外债/外汇储备均超过60%(其中土耳其及阿根廷的短期外债已经高于外储),土耳其对外还为净负债,因此偿债能力相对较弱。

同时,从美元债到期分布看,新兴市场将在2019年迎来美元债到期压力的小高峰。除中国外,阿根廷、土耳其、巴西2019年到期的美元债数额靠前。这意味着在美国利率上行的背景下,他们将面临更高短期偿债压力。而中国虽外债总量较大,但短期外债占外储比重尚不足40%,因此就对外偿付能力而言,对于中国不需要过于担忧。

通胀压力方面,“本币贬值-通胀-被迫加息-基本面下行”的恶性循环在阿根廷、土耳其、俄罗斯较为明显,在中国、泰国、墨西哥、捷克、匈牙利、波兰,本币贬值并不必然导致通胀,因而央行也不必然加息。

事实上,伴随着新兴市场近期的股汇债三杀,一些外资重新看到了危中之机。

法国巴黎银行(BNP)驻伦敦的新兴市场固定收益主管Bryan Carter称,本月新兴市场债券下跌带来了诱人的买入机会。美国国债上涨,意味着新兴市场硬通货债券的总体回报率波动较小。他也称,尽管美联储加息仍对新兴市场构成挑战,但与2013年相比,新兴经济体目前的状况能使其更好地应对美联储加息。

相关的数据似乎也应证了这一观点。

全球基金情报提供商Lipper的数据显示,截至8月29日的一周内,新兴市场共同基金资金流入9.68亿美元,新兴市场债券基金流入2.5亿美元,为六周以来最多。美银美林的资金动向统计也显示,最近一周,新兴市场股市流入4亿美元,债市流入1亿美元。

责任编辑:郭建