Wilmington Trust Investment Advisors的Luke Tilley和BMO Capital Markets策略师把这个现象解读为市场想起1998年情况:当时美联储先发制人降息,以免国外事件造成美国经济衰退。

鉴于亚洲金融危机,俄罗斯债务违约以及对冲基金Long-Term Capital Management几近崩盘,当时全球经济环境更为黯淡。

不过,Tilley和BMO的Jon Hill说,1998年其他方面与今天的相似度似乎令人不寒而栗。那时美国经济持续增长,通胀低,标准普尔500指数达到或接近历史最高。当年美联储降息时,维持美国经济在战后最长的扩张期。

“必须尊重市场的预期,”Charles Schwab Investment Management固定收益投资长Brett Wander说。“降息是大家必须考虑的情况,即使这不是最可能的情况。”

虽然全球两大经济体的担忧缓解,但其他地区的疑虑仍挥之不去:

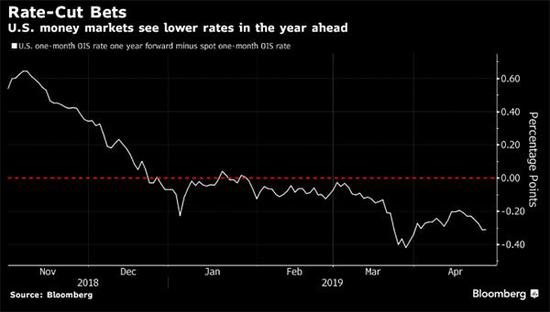

欧洲的经济前景黯淡。日本仍深陷通缩思维。加拿大央行周三的政策声明表明为鸽派,澳大利亚通胀趋缓。交易员提高对这两个经济体降息的预期。

同时,美国的通胀率七年来大多低于美联储2%的目标。BMO的Hill说,低通胀或通胀趋缓可能会引发降息,因为它会被视为利率过高的迹象,而油价上涨可能对数据只会产生暂时或扭曲的影响。

今年3月,美联储1998年降息再次受到关注,美联储副主席克拉里达和芝加哥联储埃文埃文斯提及当年降息,作为全球冲击引发美国采取政策行动的例子。

曾经担任费城联邦储备银行顾问,现在是Wilmington Trust投资委员会成员的Tilley说,这两位美联储官员的演说有助于进一步了解,在国内经济没有下滑的情况下,美联储为什么要降息这个“非常具有挑战性”的观念。

在Wander看来,股市或能决定美联储政策是否转向宽松。他表示,如果出现去年第四季那种股市跌幅,将足以促使决策官员降息。他说,宽松政策这种可能情况目前纳入Schwab的投资策略中。

诚然,决策官员现在的降息空间比1998年更小。如果美联储停止在2015年12月开始的紧缩週期,美国基准利率的目标将维持在2.25%至2.5%之间。反观在1998年首次降息前,利率为5.5%。

责任编辑:郭建