资料来源:光大证券研究所绘制

事实上,为了提升商业银行放贷能力而提高存款准备金利率的做法在国际上不乏先例。在受到金融危机的冲击后,韩国银行于2008年12月起对法定存款准备金支付利息,付息规模为5000亿韩元。韩国银行认为这项政策可以提高银行体系的财务稳健性并增加银行的可贷资金,并预计信贷规模将因此而额外扩大4.6万亿韩元。

三、上调准备金利率可协调

货币利率和数量之间的关系

从2007Q4至2008Q4这段时间,美联储持续向金融体系注入流动性,这使得金融机构持有的超储大量增加。商业银行持有超储具有机会成本,该成本为资金融出利率与超储利率之差。因此,金融机构倾向于将大量超储融出获取更多的收益,但这也给货币市场利率带来下行的压力。

提高超额准备金利率可以降低商业银行的机会成本,使其倾向于保持更多的超储规模。鉴于此,美联储决定对法储和超储均按照2.4%的利率支付利息,该利率略低于联邦基金利率或与之持平,起到了利率走廊下限的作用,将市场利率维持在合理区间。

他山之石,可以攻玉。美联储在当时遇到的问题人民银行现在也时常碰到,即央行注入的流动性并没有很好地传导至实体经济,反而推动超短端利率快速下行。从另一个角度讲,这也体现了“利率和数量无法兼得”的调控困境,即如果注入流动性的数量合适了,短端利率就会偏低。

美联储以接近政策利率的水平对准备金付息,让准备金利率充分发挥出利率走廊下限的作用,稳定了短端利率水平,使调控走出了困境。目前,人民银行对法储和超储分别按1.62%和0.72%支付利息,而2019Q1的DR001均值和最低值分别为2.16%和1.38%。很显然,超储利率远低于DR001,其利率走廊下限的功能一直无法有效发挥。笔者认为,适当上调存款准备金利率可以更好地协调利率和数量之间的关系。

四、总结

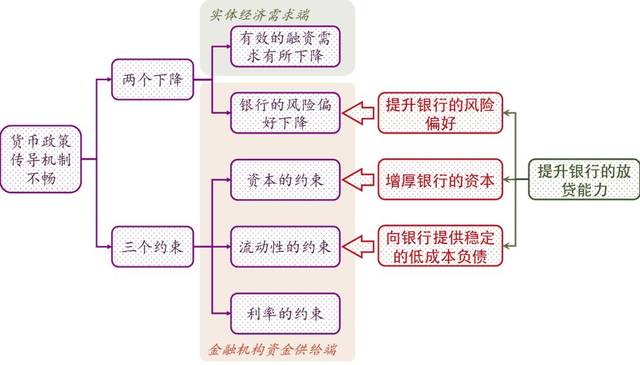

在疏通流动性传导的过程中,除了降准等传统型政策以外,也许还可以运用一些创新型政策,例如调整存款准备金利率。

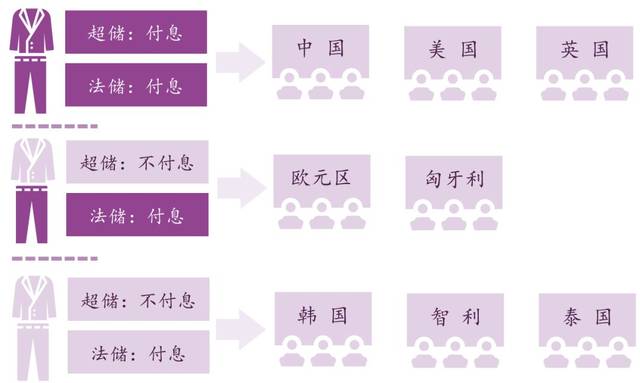

横向来看各国央行对于存款准备金付息方式的选择并没有统一的范式,纵向来看各国央行对于付息方式的选择可以随时间而变化。很显然,各国央行都会根据当时的具体经济形势选择最适合本国的方案。

笔者认为,当前我国的存款准备金利率偏低,将其提高可以提升商业银行的放贷能力,并且协调货币利率和数量之间的关系。

以上操作,应注意防范存款准备金利率上调可能进一步压缩收益率曲线短端的下行空间,并对长久期品种形成压力等相关风险。

原文《上调准备金利率有助于疏通货币政策传导》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2019.5总第211期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧