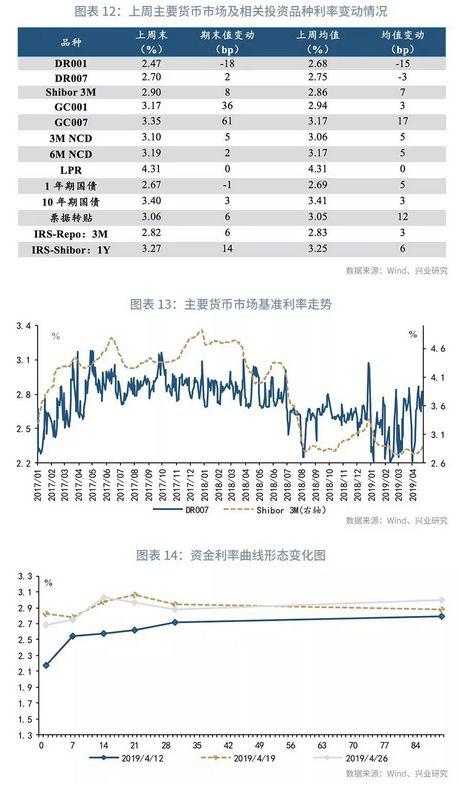

三、货币市场表现

上周银行间流动性合理充裕,DR001、DR007利率涨跌不一;货币市场利率曲线在14天处上凸;3M NCD、6M NCD发行利率上行;票据转贴现利率上行。

第一,从绝对水平来看(图表12),上周资金利率涨跌不一。以货币市场基准利率来看,DR007上周末利率水平为2.70%,较前一周末上涨2bp;Shibor 3M上周末利率水平为2.90%,较前一周末上涨8bp。

第二,从货币市场利率曲线形态来看(图表14),利率曲线在14天处上凸。

第三,流动性分层的角度(图表15)看,上周流动性分层缩小。上周R007与DR007的平均利差下跌至10bp,较前一周下行约15bp。

第四,货币市场投资工具方面,主要投资工具利率均有所上行。同业存单品种方面(图表17),上周发行量为3070.30亿元,3个月NCD发行利率收于3.10%,较上周上涨5bp;6个月NCD发行利率收于3.19%,较前一周上涨2bp。票据方面(图表18),转贴利率收于3.06%,较前一周上行6bp;理财方面(图表19),最新的全市场3个月理财产品收益率为4.24%,与前一周保持平稳;利率互换方面(图表20),上周最活跃的两大品种:1Y FR007和1Y SHIBOR3M分别收报于2.89%和3.27%,前者较前一周上行7bp,后者较前一周上行14bp。

四、本周政策与市场前瞻

本周资金面有望总体保持平稳。本周公开市场无逆回购到期,月末临近,财政支出力度或加大,资金面有望整体保持平稳。

央行操作方面,本周无逆回购到期,央行或根据财政支出情况维持银行间流动性合理充裕。

资金利率曲线方面,本周短端利率隔夜或继续回落,利率曲线或在7天处上凸。

货币市场投资工具方面,临近月末时点,各机构以规模调整操作为主,预计票据转贴现利率有一定下行动力。

责任编辑:唐婧

三、货币市场表现

三、货币市场表现

四、本周政策与市场前瞻

四、本周政策与市场前瞻