摘 要

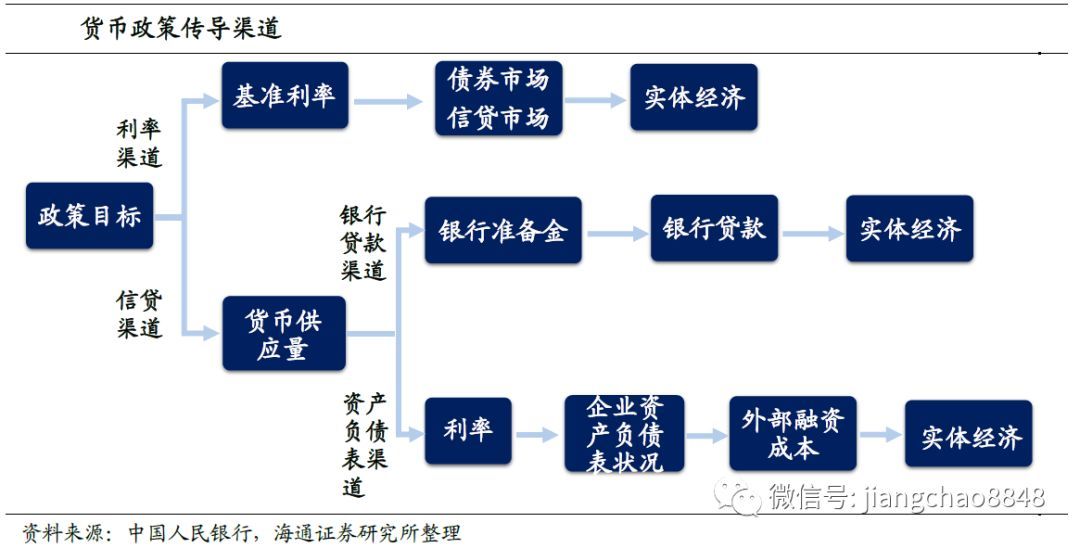

货币政策框架的转型。要弄清楚央行的货币政策,就离不开对货币政策框架的理解。央行的政策工具、中介目标和最终目标层层作用,反映了货币政策的传导过程。数量型工具主要调节货币供应量等数量型中介目标,而价格型货币政策框架下,央行引导利率处于合意水平。随着金融市场的创新发展,近年数量型货币政策工具和中介目标面临了可测性、相关性和可控性下降的问题。我国处在了货币政策框架从数量型为主转向价格型的阶段。当前货币政策数量型和价格型调控都在使用,但价格调控越来越重要,数量调控将逐渐淡化,因此,价格才是理解货币政策更重要的因素。

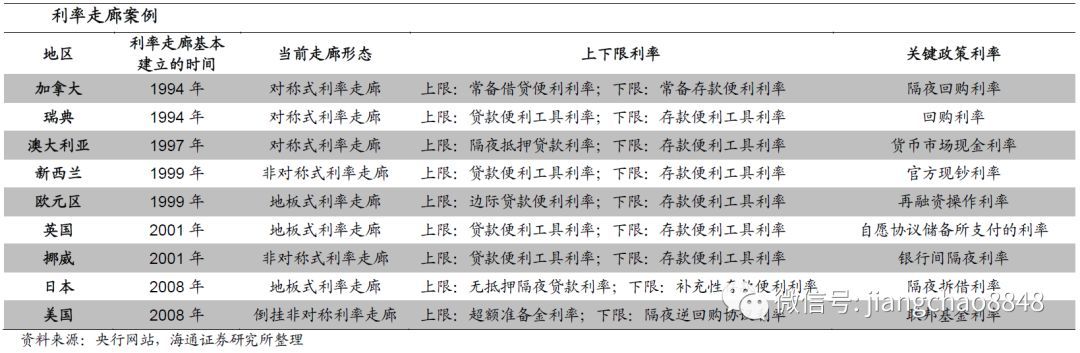

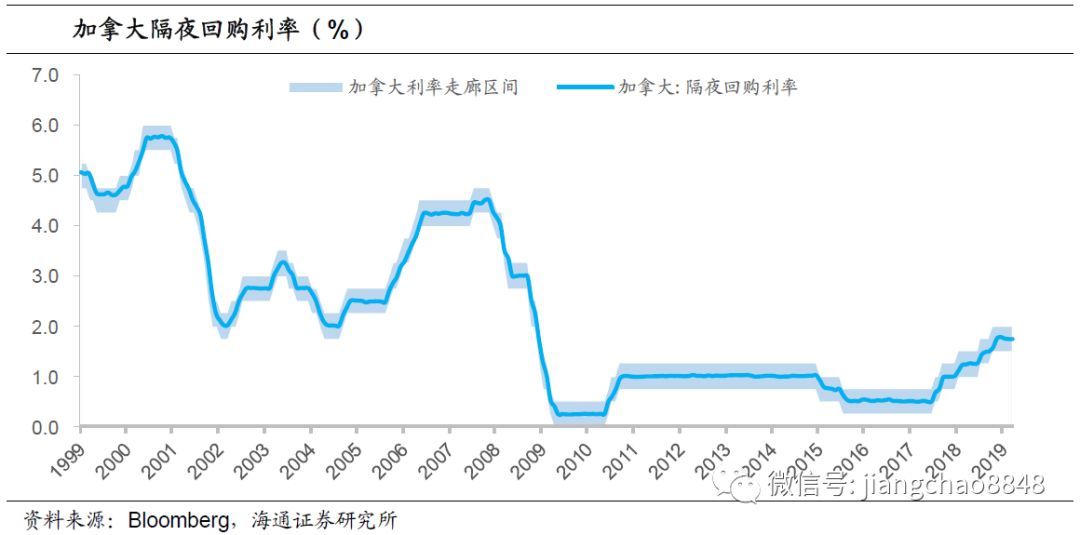

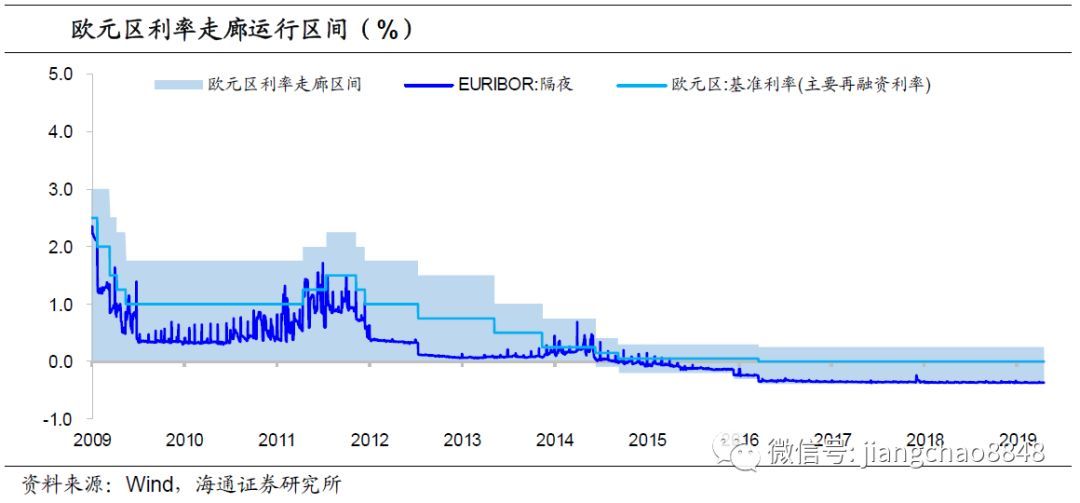

国际上的利率走廊。在价格型的货币政策框架下,“利率走廊”是各央行较为普遍的做法。央行通过设定政策利率目标及上下限的方式,将短期货币市场利率稳定在走廊区间内,走廊上限通常为贷款便利工具利率,下限多为存款便利工具利率。在各央行的实践中,利率走廊出现了不同的形式。加拿大采用的是典型的对称式利率走廊,较窄的利率走廊使得隔夜回购利率和目标利率之间的利差很小,有效引导市场利率;欧元区目前利率走廊为非对称式,货币市场的隔夜利率已处在利率走廊下限附近,也称地板式;美国的利率走廊也是非对称的,但不同的是,美国超额准备金利率是利率走廊实质上的上限,下限为隔夜逆回购利率。

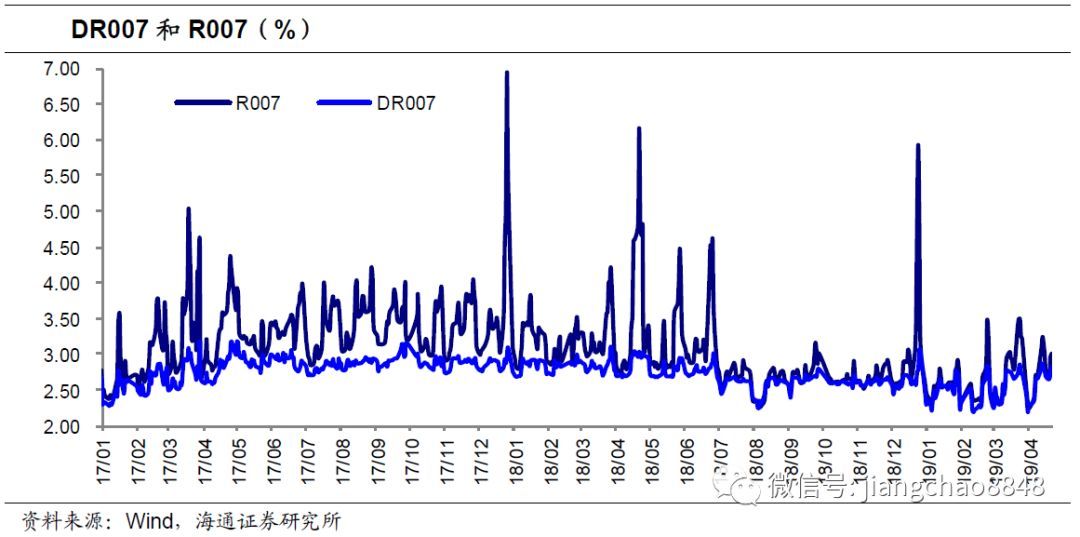

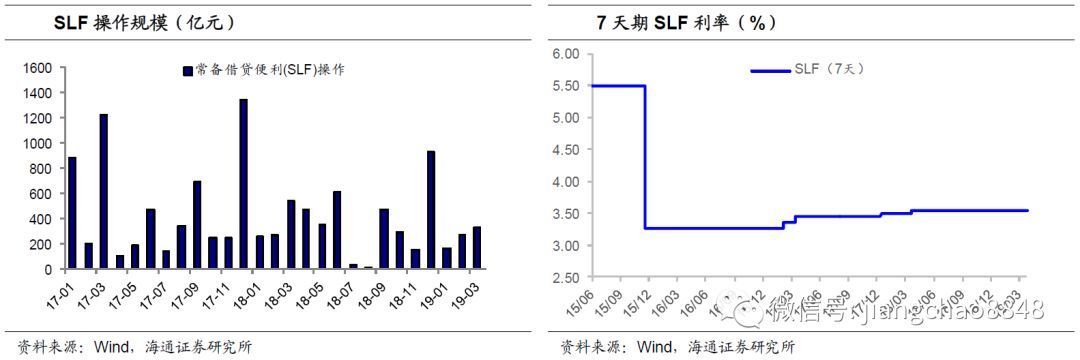

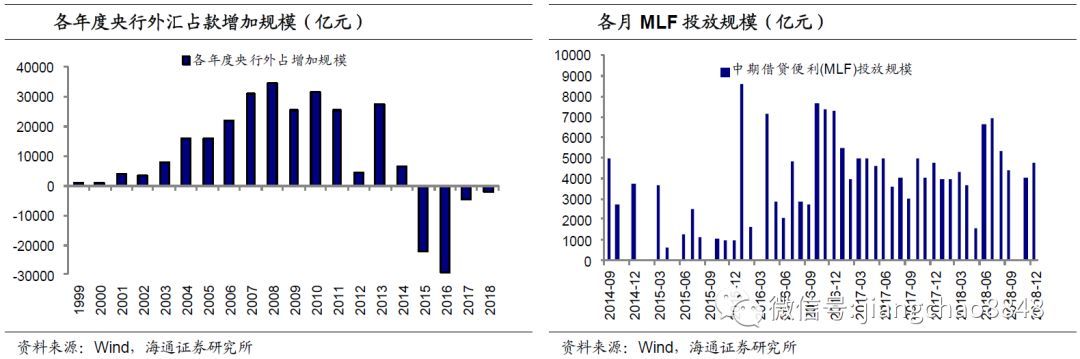

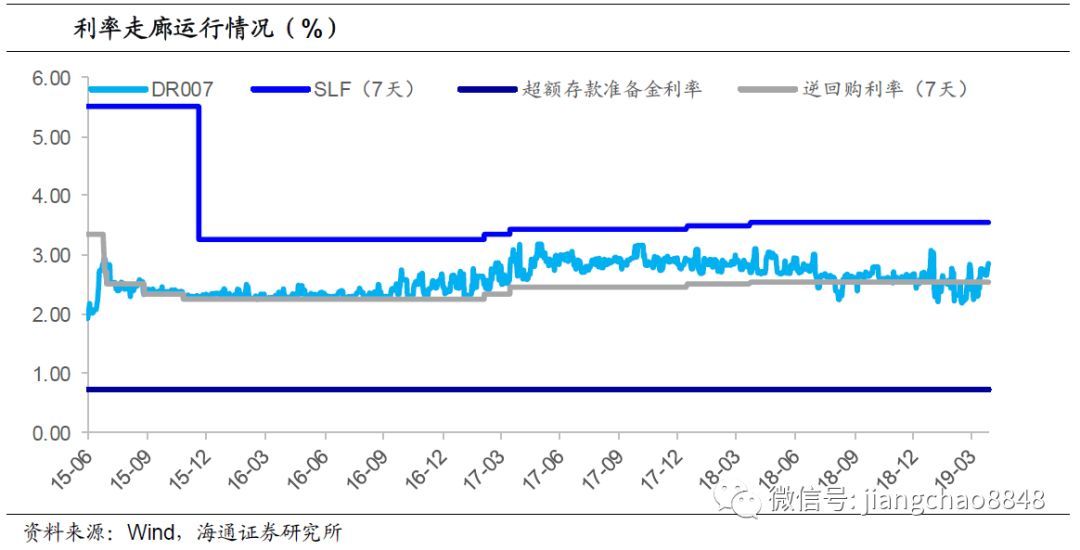

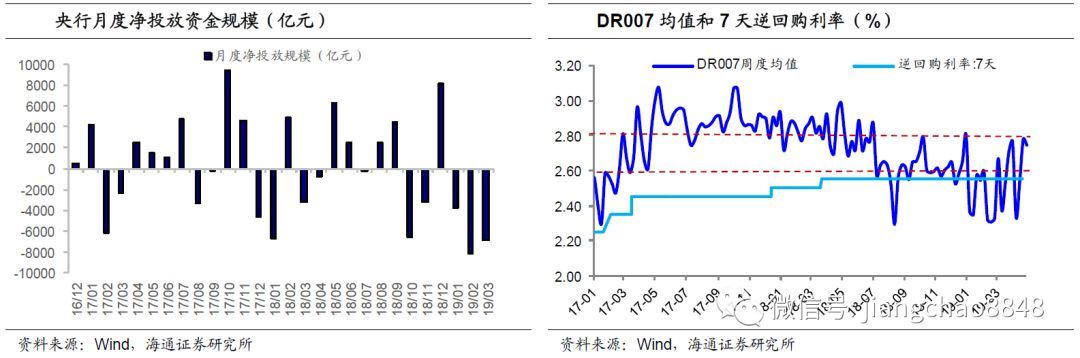

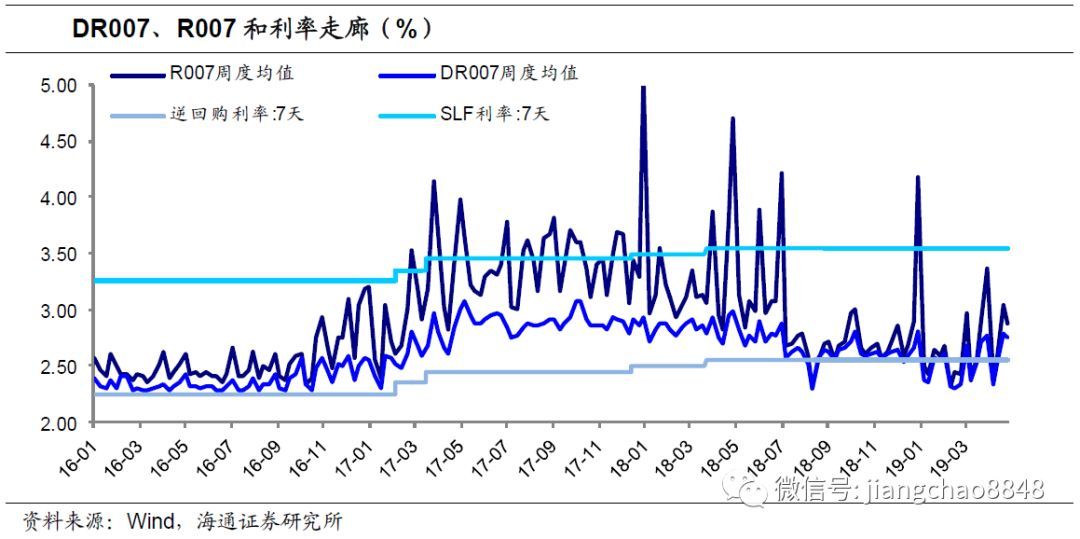

从利率走廊看货币政策。我国的利率走廊过去几年逐步建立。货币利率主要可以观察DR007。央行认为DR007具有降低交易对手信用风险和抵押品质量对利率定价的扰动的特点,能更好地反映银行体系流动性松紧。我国利率走廊上限是常备借贷便利(SLF)利率,如果市场资金利率高于SLF利率,金融机构可从央行以更低价格获得流动性,这就控制住了货币利率的顶,央行也表明了将SLF利率作为利率走廊上限的意图。理论上利率走廊下限是央行的超额准备金利率,但我国超额准备金利率自08年11月起一直固定在0.72%,且远低于货币市场资金利率的历史均值,不能很好地发挥实际的下限作用。相比之下,更具参考意义其实是央行的逆回购操作利率。我国货币发行机制从外占投放转为公开市场操作、MLF等政策工具投放,央行在资金交易中以贷方出现,具备了控制利率的能力。央行逆回购利率往往成为金融机构获得资金的最低成本,很多时候起到了约束货币市场最低利率的作用。

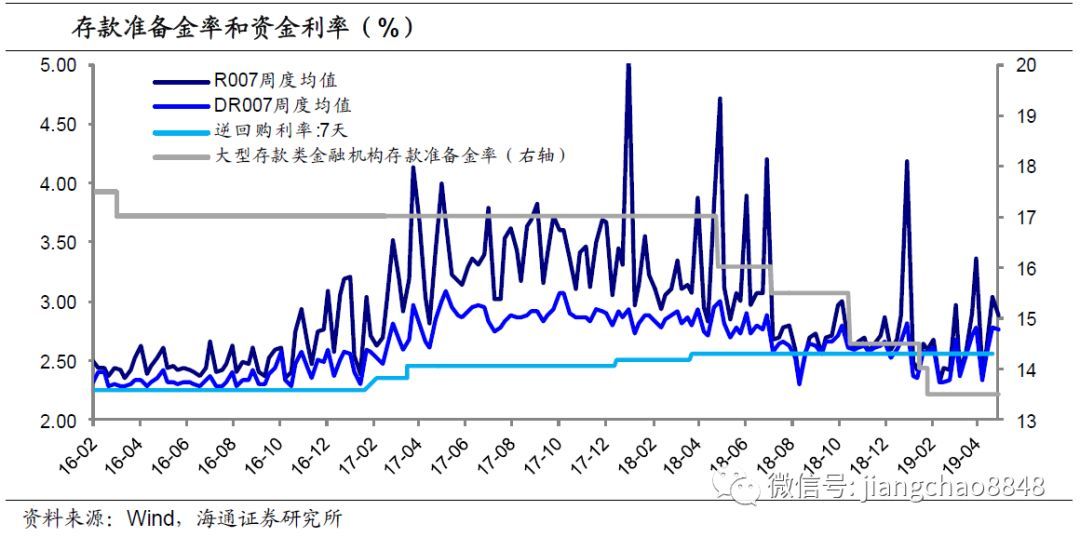

货币是紧是松?利率传递信号。虽然我国利率走廊仍有尚待完善之处,但实际上过去一段时间已发挥了作用。15年末以来DR007均处在7天SLF利率和超额存款准备金利率框定的区间内,大部分时间DR007也都高于7天逆回购利率。价格传递着货币政策的信号。17年初央行两次提高逆回购操作利率,随后叠加金融去杠杆推进,流动性趋紧,整体资金利率显著回升、高于政策利率的底,R007均值几乎处在利率走廊的上限附近,货币实际偏紧。18年央行多次降准,货币利率回落到逆回购利率确定的底部附近,货币边际转松。19年1月降准,DR007进一步下行,2月DR007均值仅2.44%,比政策利率低11BP,说明银行间流动性较为充裕,随后央行较长时间暂停逆回购,引导资金利率回升到政策利率之上。3月DR007均值上升至2.59%,较2月回升了15BP,重回7天逆回购利率上方,4月前四周DR007均值进一步回升到2.62%,意味着一季度资金一度十分充裕,央行避免“流动性幻觉”,引导利率回到合理水平,当前流动性较最宽松的2月边际上确有收紧。但2.6%左右的货币利率水平与18年下半年的中枢相当,距走廊上限也有不小空间,整体水平并不算高,说明也并非政策掉头转向。不难发现,央行一方面在避免“大水漫灌”,另一方面在金融和经济数据转好基础尚未十分牢靠之前,也不太会立即大幅收紧,我们预计流动性依然会维持适度宽松。

1. 货币政策框架的转型

1.1 货币政策的目标和工具

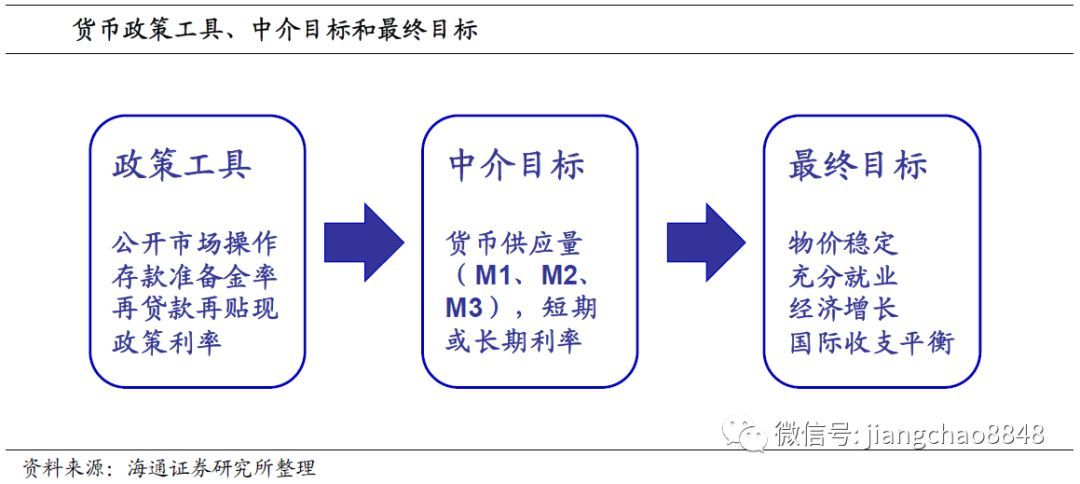

要弄清楚央行的货币政策,就离不开对货币政策框架的理解。一般来说,货币政策框架包括货币政策的目标、手段和传导机制,是货币当局运用政策工具、借助传导机制以最终实现调控目标的制度安排。央行的政策工具、中介目标和最终目标层层作用的关系,反映了货币政策传导的机制和过程。

最终目标是货币政策最终希望达到的结果,国际上不少央行采取的是维持物价稳定的单一目标制,而我国相当长一段时间处于经济转轨阶段,央行实际上还承担了推动改革开放和发展金融市场的任务,因而采取的是多目标制,主要包括稳定物价、充分就业、经济增长和国际收支平衡等。

不过,央行并不能直接达到这些最终目标,所以需要调节中介目标,如广义货币供应量M2、信贷、利率水平等来间接地影响。但货币政策的中介目标也需要采用工具来实现,这些就是央行直接操作的政策工具,央行经由货币政策工具调节操作目标,从而实现影响中介目标的效果。