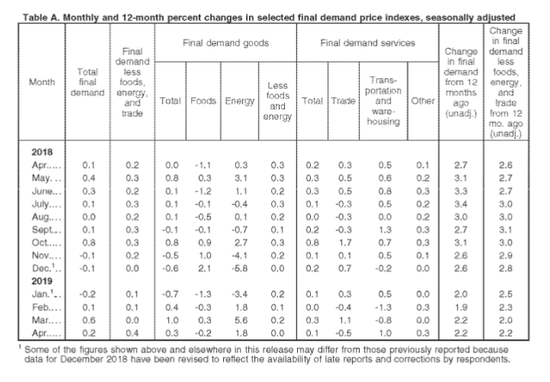

报告显示,包括热塑性树脂和材料、旅游住宿服务和一些零售行业的利润率在内的类别月度均出现下降。能源价格较上月上涨1.8%,提振了整体经济指标,而食品价格则下跌0.2%。

数据暗示美国经济中的通胀压力比预期的弱。市场预期将于周五发布的4月CPI数据将显示美国核心通胀率和总体通胀率将出现回升。这将验证美联储――近期基础价格涨幅的回落是暂时的观点是否正确。

美联储一直视通胀为货币政策的一个目标。回溯到2018年10月2日,美联储主席鲍威尔在一篇演讲中谈到,我们的政策路径很明确:坚决执行符合FOMC对称2%通胀目标的政策,并在预期大幅上行或下滑的情况下(if expectations drift materially up or down),随时准备采取行动。”

在美联储5月会议上,美联储承认整体通胀与核心通胀均有所下跌并低于2%的目标。但鲍威尔认为核心通胀的下滑主要是暂时性的,并强调美联储与政治绝缘,特朗普的言论不会影响美联储的决策。会议结束后,市场对于年内降息的预期从超过60%降至50%以下。

此前,特朗普一直在向美联储施压,要求其降息,以提振经济。这使得通胀水平成为市场猜测美联储是否需要降息的关键性指标。

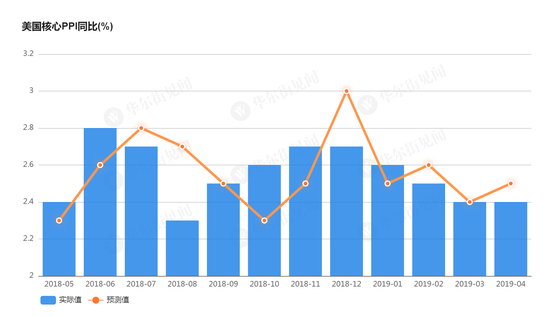

邓海清此前指出,2018年四季度以来,美国PCE和核心PCE物价指数同比长期位于美联储2%的通胀目标下方。

但对于通胀表现,市场和美联储的理解存在分歧。市场和特朗普都认为应当降息以应对通胀率走低,但鲍威尔在5月议息会议后的新闻发布会上称通胀率走低只是受到了“暂时性因素”影响,这包括投资组合管理服务对冲了通胀压力、服装价格下跌和机票价格下跌等。鲍威尔指出,很难确信这些暂时性因素会延续下去,因而他补充说,假以时日,通胀率仍会回归到美联储所设定的目标区间,并在2.0%目标上下作“对称性浮动”。他只是表示,如果美联储此后确实见到了通胀持续走低的迹象,就一定会对此表示关切,并在未来制定政策时加以考虑。他强调,美联储相信,有一系列的因素正在拖通胀率的后腿,但许多影响只是来自移动通讯费率下调等陈年一次性事件,因而,对于未来通胀前景,美联储仍需耐心观望。

对于美联储来说,将暂时性因素排除在货币政策关注范围之外是有先例可循的。2015年下半年,美国和欧元区的通胀水平趋同,但是在2015年12月的时候,欧洲央行降息,而美联储选择了加息――2015年10月、11月欧美通胀处于低位,但美联储认为“通胀继续低于委员会的长期目标,在部分程度上反映了能源价格以及非能源进口产品价格的下跌”,同时认为“能源与进口产品价格下跌”是“临时影响”。因此,美联储加息节奏没有受到影响。

去年四季度以来,美国经济数据出现分化。就近期数据来看,美国4月ISM制造业PMI

为52.8,依然位于荣枯线上方,但却创下近30个月新低。美国一季度实际GDP年化季环比初值为3.2%,创2018年三季度以来新高,高于前值和预期,但主要源于出口和库存增长的支撑,个人消费和企业投资端表现有所下行,可持续性受到市场怀疑。美国4月非农数据远超预期,但薪资增速不及预期。

总体来看,进入2019年,随着减税、基建、扩大赤字财政等政策效果逐渐透支,以及欧日经济下行压力,美国经济面临的压力将较上年明显加大。

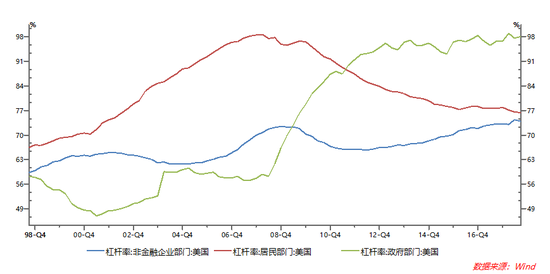

但目前来看美国经济并没有出现泡沫的快速累积,这与21世纪初的互联网泡沫和次贷危机时的房市泡沫不同。居民部门杠杆率下行,企业部门杠杆率涨幅温和。因此,美国经济再次出现危机的可能性比前两次泡沫破裂时期要小。如果美国经济只是周期性缓慢下行,美联储的最佳选择是继续观察,保持货币政策的连续性和稳定性,防止市场预期混乱。

来源:华尔街见闻

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建