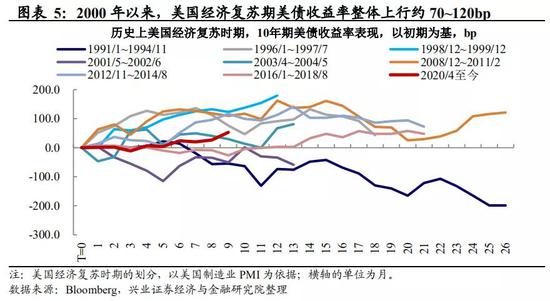

美债跌 = 流动性紧吗?本轮美债收益率升背后主要是经济复苏逻辑。本轮美债收益率的上行的背后,主要是民主党实现“Blue Sweep”后,拜登新一轮疫后刺激预期上升,复苏预期和通胀预期均抬升。当然,除了基本面因素,美债收益率上升可能也有对部分联储官员偏鹰讲话的担忧。在联储不再边际宽松的背景下,市场也会高度关注联储态度的细微变化。但实际上,从各项指标来看,当前流动性并未出现恶化。而在当前全球疫情反复、美国债务压力高企,美联储实际上或“覆水难收”。

复苏逻辑下,美债上行料将持续,空间还有多少?实际上,回顾历史上数轮美国经济复苏的阶段,美债整体呈现下跌。换言之,在经济复苏主导的逻辑下,本轮美债收益率可能仍会在一段时间内呈现震荡上行。而美联储官员发言的细微变化可能是影响美债节奏的另一重要变量。从历史比较来看,从2000年以来,美国经济复苏期美债收益率整体上行约70~120bp,本轮美债收益率自2020年4月1日以来已上升了53bp,仍处于正常区间。

美联储褐皮书:经济温和扩张 疫情打压经济复苏前景

美联储公布了由旧金山联储编制的最新经济展望调查褐皮书,数据采集自12个地方联储,采集数据截止日期为今年1月4日。报告称美国经济保持温和扩张,受疫情影响,企业对未来前景乐观情绪有所减弱。

经济状况概述:自上一份褐皮书发布以来,大多数地方联储报告称,经济活动温和增长,但整体情况有所差异,有两个地区经济陷入停滞,另有两个地区经济活动有所放缓。

关于消费者支出的数据好坏参半。受新冠肺炎疫情恶化及各地采取限制措施影响,一些地区的零售额和休闲娱乐需求出现下降。多数地区报告称,假日期间,人们购物方式正在从传统的商场采购转向线上模式。

就业与薪资:大多数地区报告说,劳动力市场继续恢复,但速度有所放缓且复苏并不充分。越来越多的地方联储称,与上次报告相比,就业水平有所下降。

物价:几乎所有地区的物价都出现了小幅上涨,生产资料价格的增长速度超过了终端产品和服务,特别是建筑材料、钢铁产品和航运的价格。能源价格有所回升,但仍低于疫情前水平。在低库存和建筑成本上涨的推动下,房价继续攀升。

管涛:今年人民币破六“小概率” 走势主要取决于七因素

“任何时点,影响汇率升贬值的因素同时存在。只不过不同时候、不同因素对汇率走势影响占主导地位。升贬值因素影响此消彼涨,跌多了会涨,涨多了会跌。”“研究货币不能只看中国发生了什么,还要看海外会发生什么,这种相对基本面的变化会对汇率产生影响。”

“今年的不确定性、不稳定因素,内外部都有很多。总体看,七个因素会对今年人民币汇率走势产生影响,包括:疫情控制、经济复苏、出口前景、金融风险、中美利差、美元走势、大国关系。”

“用出口市场份额没办法解释或预测人民币汇率走势。即便我们相信这个逻辑是正确的、成立的,2021年也存在很大不确定性。”

“如果我们想用政策手段调控人民币汇率的进度,意味着若市场一致认为人民币汇率升的不够,会出现单边人民币升值预期,而后出现新的货币错配。”

“今年要对汇率稳定采取一些措施,预计外汇政策将是汇率弹性增加,有序扩大流出,适当调整流入。管理政策需要有足够弹性和灵活性,才能更好应对外汇形势的瞬息万变。”

责任编辑:郭建