Ellis称:“如果增长忧虑持续,这部分收益率曲线还有下行空间,并将跑赢其他期限债券。”原因在于这一区间与货币政策的预期路径联系最为紧密,当前市场普遍预计美联储今年将实施降息。

尽管市场预期降息可能在今年实现,Ellis指出,10年期美债的“期限溢价”可能因投资者担忧长期美债需求下降而上升。这种担忧不仅源自美欧贸易争端,也受到美国财政赤字扩大、债务供给增加的影响。

Ellis还表示,近期收益率上涨的部分原因可能是杠杆投资者(如对冲基金)在调整头寸,推动了市场波动。

与此同时,资金流向显示,投资者更偏好短期美债。据巴克莱银行本周一发布的报告,在4月4日至10日这五天内,固定收益型共同基金和ETF整体呈现资金流出,尤其是高风险企业债与长期国债基金受到冲击。但短期与中期政府债券基金则录得资金流入,反映出投资者趋向防守型配置。

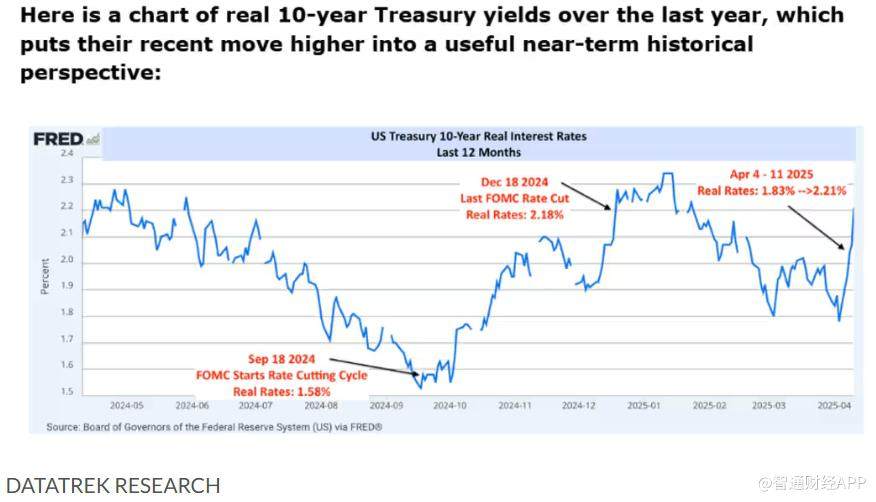

Colas进一步指出,从2003年起的长期历史数据来看,目前的10年期实际收益率水平并不算异常。“从2003年至2007年,实际收益率大致徘徊在2%左右,现在也差不多。”他强调,真正的异常值出现在2008年全球金融危机期间,当时实际收益率曾短暂冲高至3%。

“如果未来实际收益率升至2.5%,接近2023年10月的高位,那才可能对资本市场造成更为深远的影响。”Colas补充道,“但目前还没有达到那个程度。”

截至周二下午,美债市场普遍上涨,收益率走低。根据FactSet数据,10年期美债收益率报约4.33%,较前一交易日下跌约4个基点。值得注意的是,上周五的收益率涨幅为自2001年11月以来最大的一周涨幅,显示出当前市场对政策与经济前景高度敏感。

责任编辑:于健 SF069