МћЯАМЧеп ГТОВ ЩюлкБЈЕРЁЁЁЁAЙЩвбЮоЫќУЧШнЩэжЎЫљЁЃ

ЁЁЁЁОнКУТђЛљН№баОПжааФЪ§ОнЃЌНёФъШ§МОЖШга17ИіЗЧНсЙЙЛЏЫНФМЛљН№ВњЦЗБЛжежЙЁЃНёФъвдРДЃЌКУТђЛљН№МрВтЕН45жЛЗЧНсЙЙЛЏЫНФМЛљН№ВњЦЗБЛжежЙЃЌОЁЙмЦфжага16жЛЛљН№ВњЦЗЪЕЯжЕНЦкЖвИЖЃЌВЛЙ§ИќЖрЕФШдШЛЪЧЬсЧАжежЙЃЌЙВМЦ29жЛЁАЗЧе§

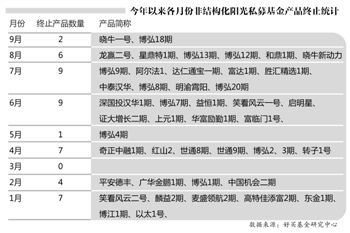

ГЃЫРЭіЁБЁЃ

ЁЁЁЁЫНФМЕФЁАКЎЖЌЁБДгШЅФъФъЕзбгЩьжСНёЁЃМЧепИљОнЩЯЪіЪ§ОнВщдФЯрЙиЙЋИцЃЌЗЂЯжЖрИіЗЧНсЙЙЛЏЫНФМЛљН№ВњЦЗЖМвђОЛжЕЙ§ЕЭДЅЗЂЬиБ№НЛвзЬѕПюЖјБЛЦШЬсЧАжежЙЃЌЁАЧхХЬОЏНфЯпЁБГЩЮЊбєЙтЫНФМЛљН№ЕФЩњЫРЯпЁЃ

ЁЁЁЁЯрНЯгкЩЯЪіЁАБЛЖЏЧхХЬЁБЛљН№ЃЌФмЙЛжїЖЏЧхХЬЫуЪЧБЃСєСЫаЉаэбеУцЁЃ

ЁЁЁЁЭаЙмКувц1ЦкЕФжааХаХЭаЙЋИцГЦЃЌЁАИљОнЮЏЭаШЫвЊЧѓЃЌБОМЦЛЎгк2012Фъ6дТ8ШеЬсЧАжежЙЁЃЁБЁАетЫуЪЧжїЖЏЧхХЬЁЃЁБКУТђЛљН№ЗжЮіЪІРюьЇБэЪОЃЌЁАГ§ПЊЕНЦкжежЙЕФВњЦЗЃЌгІИУЫЕЃЌБЛЖЏЧхХЬЕФВњЦЗеМБШЛЙЪЧДѓвЛаЉЁЃЁБ

ЁЁЁЁвЕМЈВЛКУЁЂОЛжЕЙ§ЕЭБЛвЕФкЪгзїбєЙтЫНФМЛљН№ЗЧНсЙЙЛЏВњЦЗЧхХЬЕФжївЊдвђЃЌЖјОнБОБЈМЧепЕїВщЗЂЯжЃЌзЪЙмЙцФЃВЛЙЛЁЂЗЂеЙЖЏСІВЛзуЃЌвВЪЧбєЙтЫНФМЛљН№ВњЦЗЁАЗЧе§ГЃЫРЭіЁБЕФживЊвђЫиЁЃЗЧНсЙЙЛЏЫНФМЛљН№ВњЦЗЧхХЬБГКѓЃЌУїаЧЫНФМВњЦЗФбЬгЧхХЬЁАЖђдЫЁБЃЌЩѕжСгаВњЦЗНіАыФъОЭиВелЃЌбєЙтЫНФМЩњДцПАгЧЁЃ

ЁЁЁЁУїаЧВњЦЗФбЬгЧхХЬ

ЁЁЁЁЁАЯждкЕФЪаГЁЛЗОГЖдЫНФМЛљН№РДЫЕШдЪЧКЎЖЌЃЌЁБРюьЇЗжЮіЃЌЁАетвВЪЧЪаГЁЦеБщЕФЙлЕуЁЃЁБЫћБэЪОЃЌКЭЫћЙЕЭЈЙ§ЕФЫНФМвВБэДяСЫЭЌбљЕФПДЗЈЁЃ

ЁЁЁЁКУТђЛљН№9дТ28ШеГіТЏЕФвЛЗнЫНФМЁАГЩМЈЕЅЁБгЁжЄСЫЩЯЪіЙлЕуЁЃ

ЁЁЁЁНёФъвдРДЫНФМЛљН№ВњЦЗЪевцТЪХХУћЯдЪОЃЌНёФъ1дТЕН8дТЃЌ868жЛЫНФМЛљН№ВњЦЗжаОЭга494жЛЪевцТЪЯТЕјЃЌеМБШ56.91%ЃЌзюВюЕФЮЊТоЮАЙуДјСьЕФаТМлжЕ8КХЃЌОЛжЕДѓЕј41.85%ЃЌВЛНіШчДЫЃЌТоЮАЙуЦьЯТЕФЛљН№ВњЦЗАќРПСЫ868жЛЛљН№ВњЦЗЪевцТЪХХУћжаЕФзюКѓ18УћЁЃ

ЁЁЁЁИљОнЧАЪіЪ§ОнЃЌНёФъвдРДЃЌ45ПюЗЧНсЙЙЛЏЫНФМЛљН№ВњЦЗБЛжежЙЃЌ16ПюЪєЕНЦкЖвИЖжежЙЃЌЪЃгрЕФ29ПювђИїжждвђЬсЧАжежЙЁЃЦфжаВЛЗІвЛаЉНЙЕуЫНФМВњЦЗЁЃ

ЁЁЁЁНёФъЮхЁЂСљдТЗнЕФвЛЙЩЧхХЬГБНЋМИЮЛЫНФМДѓРаЭЦжСгпТлНЙЕуЁЃ

ЁЁЁЁ6дТ11ШеЃЌЩТЙњЭЖЭјеОЩЯвЛдђЬсЧАжежЙЙЋИцБэЪОЃЌИпЕїЗЂаабєЙтЫНФМЕФедаІдЦЙмРэЕФГЩСЂВЛТњвЛФъЕФЗчдЦвЛКХЃЌзюжевд49.31дЊЕФОЛжЕЁЂПїЫ№ГЌЙ§50%ЕФГЩМЈБЛЦШжежЙЃЌЖјЮхИідТЧАЃЌЫћИеИеЧхХЬСЫЕБЪБГЩСЂНіАыФъЖрЕФЗчдЦЖўКХВњЦЗЁЃ2000ФъЧАЕФЁАМіЙЩЕквЛШЫЁБШчНёБэЯжЁАЛвЭЗЭССГЁБЁЃ

ЁЁЁЁЮоЖРгаХМЃЌНёФъ4дТ10ШеЃЌЪРЭЈЕФГЃЪПЩМвђЫљЙмРэЕФЪРЭЈ8ЦкКЭ9ЦкгЩгкЕЭгкжЙЫ№ЯпБЛЧПжЦЧхВжЁЃ2010ФъФЉЃЌГЃЪПЩМЙмРэЕФЪРЭЈ1Цквд96.16%ЕФЪевцЖсЕУФъЖШЙкОќЁЃЫцКѓЃЌЪРЭЈвЛЙФзїЦјСЌајЗЂаа5жЛаТВњЦЗЁЃдјОЕФЙкОќдтгіЪаГЁжЪвЩЁЃ

ЁЁЁЁгаРрЫЦдтгіЕФЛЙгаКьЩНЕФРюбХЗЧЃЛТЁЪЅЭЖзЪЕФЭѕЙѓЮФЃЛОлвцЭЖзЪЕФЬРаЁЩњЁЃ

ЁЁЁЁЖдгкУїаЧЫНФМВњЦЗЕФЁАдЩТфЁБЃЌРюьЇШЯЮЊЃЌЪаГЁЕФЗчЯегыЪевцЪЧЖдЕШЕФЃЌЖјЪаГЁЕФЧщПіЪЧВЛЖЯБфЛЏЕФЃЌУїаЧВњЦЗФбЬгЧхХЬЃЌетЫЕУїСЫетвЛНзЖЮЃЌЫНФМДѓРаУЧдкВйзїЪБгаЫљЪЇЮѓЃЌЛђепЫЕЫћУЧЕФЪжЗЈВЂВЛЪЪКЯЯждкЕФЪаГЁЁЃГЃЪПЩМОЭдјЬЙГаздМКЗчИёЙ§гкМЄНјЁЃ

ЁЁЁЁОРњСЫетвЛТжЕФЧхХЬЃЌвЛаЉЫНФМЛњЙЙвбГЩЮЊЁАПеГВЁБзДЬЌЁЃ

ЁЁЁЁБОБЈМЧепВщдФЩЯЪіЧхХЬВњЦЗЫљЪєЕФЛљН№ЙЋЫОЃЌЗЂЯжЖрИіЛљН№ЙЋЫОЯждквбОУЛгаЛљН№ВњЦЗдкдЫзїЁЃ

ЁЁЁЁжСНёЃЌедаІдЦжДеЦЕФЛЊЯФОлИЛЦьЯТНігаСНжЛЛљН№ВњЦЗЖМвбЧхХЬЃЌДЫЭтН№ШѓИЛДяЁЂЪЄЛуЁЂвцКуЁЂЙуЛЊЁЂаЧЖІЬиЁЂИЛХЩЁЂЩЯдЊЁЂЛЊИЛРјЧкЁЂКЭЖІЕШЫНФМЛљН№ЙЋЫОЦьЯТдђБОРДОЭНігЕгавЛжЛЁАЖРУчЁБЃЌЯждкНдвбЁАЪЇЖРЁБЁЃ

ЁЁЁЁББОЉЯўХЃзЪВњЙмРэгаЯоЙЋЫОЦьЯТгаШ§жЛВњЦЗЃЌГ§СЫвбЧхХЬЕФЯўХЃвЛКХКЭЯўХЃаТЖЏСІЃЌ7дТЗнаТГЩСЂСЫЁАЯўХЃЮШНЁдіГЄЁБЃЌВЛЙ§ЙЋПЊаХЯЂЯдЪОЃЌИУВњЦЗОЛжЕЮЊЁА1ЁБЧвжЎКѓЮДгаИќаТЁЃИУЙЋЫОШЫЪПЖдМЧепБэЪОЃЌЯждкЙЋЫОе§дкНјаазЪВњКЭвЕЮёЩЯЕФжизщЃЌЁАЯўХЃЮШНЁдіГЄЁБЫфвбГЩСЂЃЌЕЋЮДдЫааЃЌЖјжизщЭъГЩЪБМфврВЛШЗЖЈЁЃ

ЁЁЁЁЖдДЫЃЌгаЪаГЁШЫЪПШЯЮЊЃЌвЛИіЫНФМЦьЯТвЛжЛВњЦЗЖМУЛгаЃЌБ№ЬсЪевцЬсГЩЃЌСЌЙмРэЗбЖМУЛЗЈЪеЃЌИУдѕУДДцЛюЃП

ЁЁЁЁРюьЇЖдДЫБэЪОЃЌШЗЪЕЩЯЪіЫНФМдтгівЛЖЈЕФЁАПеДАЁБЦкЃЌЯждкЕФЩњДцЧщПіБиШЛЪЧКмРЇФбЕФЃЌЙиМќвЊПДЪаГЁдѕУДзпвдМАетаЉЫНФМЯТвЛВНЛсВЛЛсгааТВњЦЗЭЦГіЁЃ

ЁЁЁЁзюЁАЖЬУќЁБВњЦЗАыФъиВел

ЁЁЁЁЧАЪіЬсЧАЧхХЬЕФВњЦЗжаЃЌЪйУќзюЖЬЕФЪЧеуНвцКуЭЖзЪЕФвцКу1ЦкЃЌДг2011Фъ12дТ13ШеГЩСЂЕН2012Фъ6дТ8ШеЃЌДцЛюЦкНіАыФъЁЃ

ЁЁЁЁЙЋПЊаХЯЂЯдЪОЃЌвцКу1ЦкздГЩСЂвдРДЪевцТЪЮЊ-0.08%ЃЌзюжеОЛжЕЮЊ0.9992дЊЁЃИљОнЙЋИцЃЌеуНвцКуЭЖзЪжїЖЏЖдИУВњЦЗНјааЧхХЬЁЃ

ЁЁЁЁЦфЫћЧхХЬВњЦЗЃЌДгЙЋВМЕФОЛжЕРДПДЃЌДѓЖрДІгк0.6-0.85дЊжЎМфЁЃ

ЁЁЁЁгаЛљН№ЗжЮіЪІБэЪОЃЌЫНФМЬсЧАЧхХЬжївЊгаШ§ИідвђЃЌвЛЪЧвЕМЈВЛКУЃЌОЛжЕДЅМАСЫаХЭаКЯЭЌдМЖЈЕФЦНВжЯпЁЃЕкЖўЪЧгЩгкЪъЛиЕМжТЙцФЃЙ§аЁЃЌЭЖЙЫЕЅЮЛвЊЧѓЧхХЬЁЃЕкШ§ЪЧРћгУРЯВњЦЗеЫЛЇЗЂаааТВњЦЗЁЃгавЛаЉЫНФМЧхХЬРЯВњЦЗЪЧЮЊСЫЗЂаааТВњЦЗЃЌЮЊМѕаЁгІИЖГіЕФеЫЛЇГЩБОЃЌЫНФМЙЋЫОбЁдёНЋвЛаЉзЪН№ЙмРэЙцФЃВЛДѓЁЂЪевцВЛЬЋРэЯыЕФРЯВњЦЗЧхХЬЃЌРћгУРЯВњЦЗЕФжЄШЏаХЭаеЫЛЇжиаТЗЂаааТВњЦЗЁЃ

ЁЁЁЁРюьЇЕФПДЗЈгыЩЯЪіДѓжТЯрЭЌЃЌЫћЖдМЧепЧПЕїЃЌЫНФМЛљН№ЧхХЬЯпЪЧвЛИіУїШЗЕФЙцЖЈЃЌвђОЛжЕЙ§ЕЭЖјДЅЗЂЬиБ№НЛвзЬѕПюдтЧхХЬЃЌетЪЧВЛПЩБмУтЕФЁЃВЛЙ§ЃЌЫћвВЬсЕНЃЌгавЛаЉЛљН№ВњЦЗВЂЮДзіГіОпЬхЕФЪ§жЕЙцЖЈЁЃ

ЁЁЁЁДЫЭтЃЌРюьЇШЯЮЊЃЌЛљН№зЪЙмЙцФЃШчЙћДяВЛЕНаХЭаЕФЙцФЃвЊЧѓЃЌФЧУДЛљН№ВњЦЗвВгаПЩФмУцСйЧхХЬЕФЗчЯеЃЌВЛЙ§ЙигкетИіЙцФЃЕФжЕЃЌЪЧгЩЫНФМКЭЭаЙмЗНЫЋЗНаЖЈЃЌВЂВЛЪЧЙЋПЊЕФЁЃ

ЁЁЁЁЖдгквцКу1ЦкЪевцТЪЃЌДгЦфРњЪЗОЛжЕРДПДЃЌНідк2012Фъ6дТ1ШеЪБТдЮЂГЌЙ§ГѕЪМОЛжЕЃЌДя1.0005ЃЌЦфгрЖМЕЭгк1ЁЃ

ЁЁЁЁРюьЇШЯЮЊЃЌИУВњЦЗЕФЭЫГіЛђаэЪЧЫНФМЛљН№ЙЋЫОВЂУЛгаЖЏСІМЬајдЫааЯТШЅЃЌЪєгкЩЯЪіЕФЕкШ§жждвђЁЃвцКу1ЦкБООЭвЕМЈВЛМбЃЌМИКѕУЛгавЕМЈЬсГЩЃЌМгЩЯЧАЦкЗЂааЗбгУЃЌШЏЩЬЁЂвјааТЗбнЗбгУЃЌЫНФМПЩЫЕЪЧЕУВЛГЅЪЇЁЃ

ЁЁЁЁЁАДгНёФъЧАСНТжЧхХЬГБЕФЧщПіРДПДЃЌ1дТЗнЬсЧАЧхХЬЕФВњЦЗЖрЪ§ЪЧвђЮЊОЛжЕЕјжСЧхХЬЯпвдЯТЃЌЖј5дТЗнЁЂ6дТЗнЬсЧАЧхХЬЕФВњЦЗИќЖрЪЧгЩгкЪмЕНЪъЛиГБЕФгАЯьЁЃЁБФГЛљН№баОПдБЗжЮіЁЃ

ЁЁЁЁКУТђЛљН№МрВтЕФШ§МОЖШЧхХЬЕФ17ИіВњЦЗжаЃЌВЉКыЪ§О§ЃЈЬьНђЃЉЙЩШЈЭЖзЪЛљН№ЙмРэЙЋЫОЕФ8ИіВњЦЗЪєЕНЦкЧхЫуЃЌЖјЪЃгрЕФВњЦЗНдвђвЕМЈВЛМбЛђзЪЙмЙцФЃВЛЙЛЖјБЛНсЪјЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЩюлкЪаДяШЪЭЖзЪЙмРэЙЋЫОЕФДяШЪЭЈБІ1ЦкЃЌжежЙКѓзЊЮЊЙЋФМвЛЖдЖрЁЃЁАЙЋФМЕФЙЬЖЈЪевцЛђаэФмШУЫНФМУЧОѕЕУетбљИќПЩППвЛаЉЁЃЁБРюьЇНтЪЭЁЃ

ЁЁЁЁзїепЃКГТОВ