养老基金是广大群众的“养命钱”,是重要的公共资金,必须严格控制风险,坚持安全第一的原则。在多元化投资方面,全国社会保障基金已经积累了可资借鉴的经验。统计显示,自2000年基金成立以来,截至2015年年底,年平均收益率为8.82%,远高于此时间区间内的年均通货膨胀率(2.35%)。2003年6月,社保基金开始投资股票市场以来,除2008年受金融危机的影响,其投资收益率为负外,都取得了正收益。社保基金只有2004年、2008年、2011年没有跑赢通货膨胀率,但其投资收益率要好于当年上证指数的投资收益率(全国社会保障基金历年收益情况如表1所示)。

总的来说,社保基金实现了保值增值的目的。养老基金与社保基金均属于老百姓的保命钱,投资风格相似。本文在对社保基金持股的行业配置及持股偏好进行描述性统计分析的基础上,通过计量分析找出社保基金持股比例的影响因素,为投资者根据社保基金的持股偏好发掘养老基金入市的投资机会提供有用线索。

社保基金A股投资概况

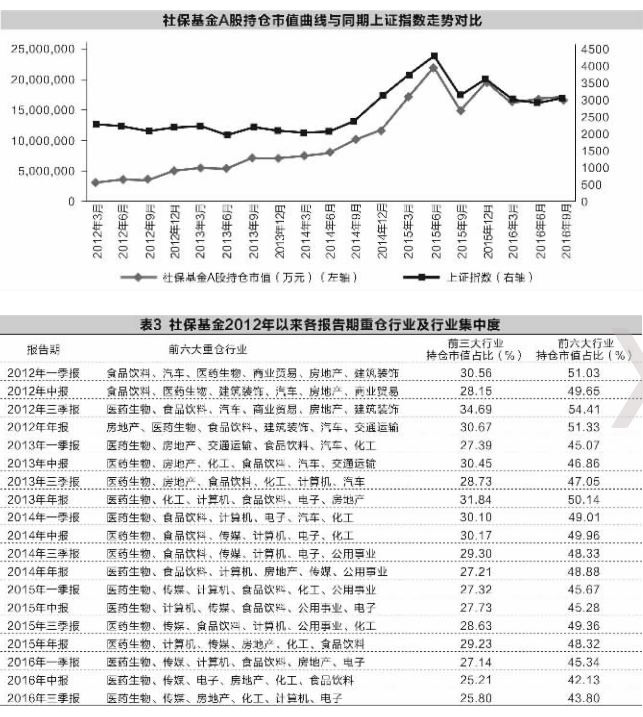

从投资额来看,2012年以来社保基金持仓市值有极大的提高,2016年三季度持仓市值是2012年一季度的5.35倍,达到17082384.58万元,如表2所示,但社保基金A股持仓市值占流通市值比依然较低,社保基金对A股的直接影响有限。

从投资风格上来看,社保基金投资较为稳健,对大势判断较为准确。将社保基金A股持仓金额与上证指数对比,如右上图所示。2012前三季度上证指数在2000点-2200之间窄幅震荡,社保基金持仓金额较为稳定,2013年6月上证指数见底1849点,虽然指数在下跌,但数据显示社保基金不仅没有减仓,反而不断加仓,持仓金额由360多亿元增加到540多亿元,市值增加近50%。2014年6月至2015年6月的牛市中,社保基金持仓金额不断上升,2015年6月30日达到峰值2207亿多元,持股数量为946588.10万股,之后开始减仓,9月30日持仓金额、持股数量分别降为1484亿多元、877571.17万股,分别下降32.75%、7.29%。在2016年1月上证指数见底2638点后,又开始逐步加仓。

社保基金持股行业分析

将社保基金2012年以来各报告期行业持仓的市值进行统计和排序,按持仓市值占比由高到低列出前六大重仓行业,计算该报告期前三大行业持仓市值占比及前六大行业持仓市值占比,如表3所示。

1、社保基金偏向于选择少数行业并重仓持有。

按申万一级行业划分,共28个行业,社保基金在前六大行业的持仓市值占比在42%-55%之间,其用一半左右的资金配置了6个行业,在这一半资金中,又有一半以上的资金集中投资了少数3个行业,这说明社保基金投资行业集中度较高。

2、社保基金在行情低迷时持股集中度比行情好时更高。

2012年一季度、三季度及四季度,2013年二季度及四季度,2014年一季度及二季度行情低迷,社保基金前三大行业持仓市值占比均在30%以上,前六大行业持仓市值占比均值高达50.39%。在2014年三季度至2015年二季度的牛市行情中,前六大行业持仓市值占比均值为47.04%,集中度有所降低。 2016年初熔断政策出台后,A股大幅下跌,从1月12日起跌幅趋缓后,截至三季度末,一直在低位盘整,社保基金前六大行业持仓市值占比均值为43.76%,持股的行业集中度有所下移。

3、社保基金在保证资金安全性的情况下,在合适的时机也会介入趋势向好的周期性行业,努力实现收益最大化。

从表3可以看出,在每个报告期,社保基金持仓市值占比前六大行业中,都有若干个弱周期行业,如医药生物、食品饮料、公共事业、交通运输等,这些行业受到宏观经济环境的影响较小,相应在市场中的波动幅度也较小,在一定程度上保证了基金的安全。与此同时,社保基金投资时还考虑了行业的发展前景,在合适的时机介入趋势向好的周期性行业。以采掘、传媒两个行业为例,分别将社保基金在上述报告期内两行业的持仓市值占比与单季度净利润同比增长做相关分析,发现两者在0.05的水平上显著正相关,这说明社保基金注重价值投资,选股时注重行业的增长潜力。

社保基金的持股偏好

本文以季度为单位,选取2014年6月30日至2016年9月30日共10个报告期为研究范围,主要原因是上证指数在这段时间里经历了上涨、下跌、盘整三个完整的周期。

选取社保基金在上述报告期内所持A股上市公司为初始样本,在此基础上剔除了以下公司:

(1)银行、证券和保险类上市公司,因其行业有关数据特点与其他行业差异明显。

(2)数据不齐全的上市公司。

最后确定的样本有6443个,具体分布如下:

1、社保基金持续重仓个股的特征分析

社保基金在10个报告期中均持有的股票共91只。从上市板块上来看,创业板只有11只,占比12.09%,社保基金风险偏好较低,创业板整体估值偏高,其持股以中小板、主板为主。从行业上来看,医药生物与食品饮料行业个股最多,分别有16只、9只,这与前面的结论一致。从总股本来看,总股本在20亿以下的股票有71只,占比78.02%,说明社保基金偏好中小盘股。从财务指标上来看,净利润、营业收入2年同比增长率大于15%的公司家数分别有61家、64家,占比分别为67.03%、70.33%,说明多数股票成长性较好;资产负债率超过60%的上市公司只有15家,说明社保基金偏好长期偿债能力较强的公司。此外,从2014年6月30开始,10个季度中社保基金持续持有一年的股票有185只,持续持有2年的股票有109只,这说明社保基金持股相对稳定,没有频繁进行交易。

2、社保基金持股比例的影响因素

影响社保基金持股比例的因素主要包括上市公司的盈利能力、成长性、运营能力、偿债能力、公司规模、公司治理及股票活跃度等多个方面。本文以社保基金持股数量占该样本股上市流通股总数的比值(简称社保基金持股比例)为因变量,选取扣非净利润同比增长率、营业收入同比增长率、存货周转率、资产负债率、净资产收益率、总股本、总资产、企业性质(国企取值为1,非国企取值为0)、第一大股东持股比例除以第二至第十大股东持股比例之和(该值小于1取值为1,大于1取值为0)、季度换手率等指标为自变量,进行逐步回归,经统计检验后,发现资产负债率、净资产收益率、总股本、企业性质、第一大股东持股比例除以第二至第十大股东持股比例之和、季度换手率六个指标在1%的显著性水平下,对持股比例的影响显著,具体结论如下:

(1)资产负债与持股比例负相关。资产负债率是反映公司负债水平的综合指标。资产负债率越高,说明企业投资规模过大,会直接影响企业的变现能力和支付能力。在资产负债率极高的情况下,公司的长期偿债能力受到限制,可能会影响到企业的信誉。社保基金对资产负债率偏高上市公司的平均持股比率有所控制,说明社保基金把资金安全放在第一位。

(2)净资产收益率与持股比例正相关。净资产收益率反映公司所有者权益的投资报酬率,具有很强的综合性。净资产收益率越高,公司的盈利能力越强。社保基金对盈利能力较强的上市公司平均持股比例较高,遵循价值投资理念。2016年三季报中,社保基金对春秋航空、海澜之家、我武生物等个股的持股比例较高,这些个股在报告期的净资产收益率均在15%以上。

(3)总股本与持股比例负相关。中小股本的上市公司较大盘股成长性要好,有着较大的发展空间,通常表现为业绩的稳定增长,可以给予较高的估值,社保基金在控制风险的前提下,也偏好成长性较好的公司,平均持股比例相对较高。

(4)社保基金偏好股权相对分散、股权制衡度较高的上市公司。虚拟变量第一大股东持股比例除以第二至第十大股东持股比例之和用来度量上市公司的股权制衡度,其回归系数符号为正,当其取值为1时,第二至第十大股东对第一大股东的制衡力比较强,社保基金的平均持股比例也相对较高。股权制衡度较高的上市公司,股权结构呈现多元化特征,能够增强董事会内部的制衡,避免董事会做出极端决策;同时公司高级管理人员将同时面对控股股东和制衡股东的双重监督,有利于公司治理绩效的提高,降低公司治理成本。

(5)社保基金对非国有上市公司股票的平均持股比例要高于国企。虚拟变量企业性质与持股比例回归系数的符号为负,当其取值为1时,即上市公司为国有企业时,社保基金的平均持股比例相对较低。国有上市公司可能存在较为严重的内部人控制,管理相对死板;非国有上市公司的大股东一般积极参与公司管理,其管理层的行为目标与股东保持一致,公司一般具有良好的长效激励机制,这都有利于非国有上市公司创造更多的企业价值。

(6)季度换手率与持股比例正相关。一方面换手率高的股票流动性较好,交易较为活跃,可以使社保基金的交易成本相对较低;另一方面换手率高意味着有人气,更容易获得资金的青睐,上涨空间也就越大。因此,社保基金对季度换手率高的股票的平均持股比例相对较高。 (助理研究员 匡继雄)

本文通过对社保基金2012年以来的持股偏好进行描述性统计分析和计量分析,得到以下结论:

1、社保基金偏向于选择为数不多的行业并重仓持有,在行情低迷时持股集中度比行情好时更高。

2、社保基金持仓市值占比前六大行业中,都有若干个弱周期行业,如医药生物、食品饮料、公共事业、交通运输等;但其在保证资金安全性的情况下,在合适的时机也会介入趋势向好的周期性行业,努力实现收益最大化。

3、社保基金坚守价值投资理念,对大势判断较为准确。

4、从上市公司的基本面指标来看,社保基金偏好净资产收益率高且资产负债率相对较低的公司。

5、从上市公司股本规模及股本性质来看,社保基金对中小股本、非国有上市公司的平均持股比例相对较高。

6、从股权结构来看,社保基金偏好股权相对分散、股权制衡度较高的上市公司。

养老基金与社会保障基金的投资风格相似,也会有上述持股偏好,即以价值投资为基础,坚守安全第一的原则,在配置若干弱周期性行业的同时,也会投资成长性较好的行业,对公司的基本面偏好从净资产收益率、资产负债率出发, 偏好中小股本规模、股权制衡度较高、流动性较好的非国有上市公司。