| 顶尖财经网(www.58188.com)2020-12-28 9:48:30讯:

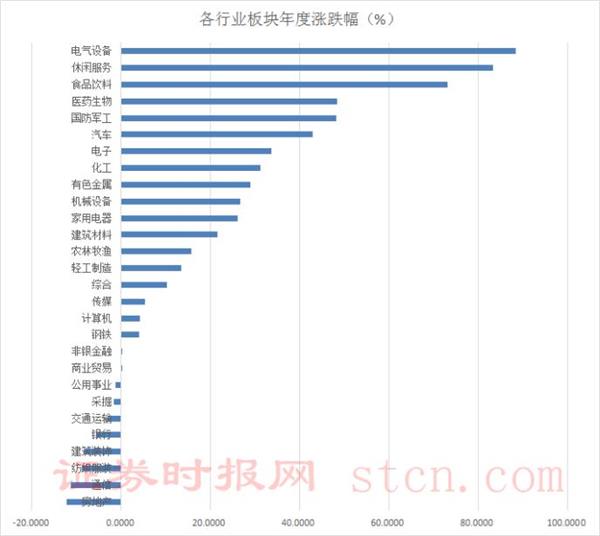

距离2020年A股行情收官还有4个交易日,沪指自7月份突破阶段性震荡底部区间后,在3400点附近持续震荡,大盘迟迟未能放量上涨。 不过,值得注意的是,尽管下半年大盘持续震荡,但A股年度整体保持上涨趋势,目前不少个股仍处于牛市氛围中。各大基金排名之战,近期也备受市场关注,不少基金今年收益甚至实现翻倍。 A股历史上有“牛不过三”的说法,而少部分公司牛市已经持续多年了,明年他们还能够继续走牛?市场风格是否将切换?哪些是确定性趋势,哪些是不确定性因素?这些都是目前投资者最为关心的话题。 2020年分化的一年 2020年,疫情冲击下全球实体经济下行,各国纷纷出台刺激性的财政和货币政策。流动性助推股市站上新高,估值提升对股市的贡献远大于业绩。 部分公司估值今年来持续扩张,贵州茅台(1830.00 -0.02%,诊股)、五粮液(275.92 +0.22%,诊股)、宁德时代(312.79 +0.58%,诊股)、美的集团(93.58 +0.74%,诊股)、海天味业(201.00 +2.85%,诊股)、恒瑞医药(115.01 +5.71%,诊股)等部分公司股价不断刷新历史新高纪录,个股估值获得了极大的提升。与此同时,不少绩差,或处于弱景气周期行业的个股则不断下跌,甚至刷新历史新低。 从今年行业板块涨跌幅来看,板块之前涨跌分化也十分明显。今年电气设备、休闲服务、食品饮料、医药生物、国防军工、汽车、电子、化工等多数板块均录得不错涨幅,但也有像房地产、通信、建筑装饰、银行等板块在大盘上涨的情况下,仍处于下跌状态。

从资金面的角度来说,天风证券(5.76 +1.05%,诊股)认为,中长期来看,主力增量仍然是公募基金和外资。其中公募基金的集中度明显提升,目前主动管理的偏股基金规模4.3万亿,其中管理规模在100亿以上的共有107位基金经理,合计管理2.5万亿,全市场管理主动偏股型基金的1234位基金经理中,前270名的基金经理管理总规模超过3.4万亿,即全市场20%的头部基金经理管理了80%的基金规模。资金向头部专业管理人集中的趋势(二八分化趋势),将推动市场更加理性,业绩确定性高的头部核心资产将更受欢迎,同时小公司的性价比下降,流动性折价越来越明显。 从基本面的角度来说,天风证券指出,2017年以来历次“危机中,大型公司抗压能力都优于中小公司。政策周期扁平化及控杠杆压力下,传统行业的中小企业“逆转”难度加大,因此传统行业中必须挑选能够实现全球化的大公司或者是行业格局明显优化的行业龙头,只有景气爆发的细分行业小公司可能逆袭。 多只翻倍基诞生 在今年少部分公司牛市的情形下,今年诞生了不少翻倍基金。据Wind数据显示,截至目前,有53只基金今年实现翻倍,其中年度收益率最高的基金为农银汇理工业4.0,达155.92%。而此前备受市场关注的广发高端制造A收益率排名下滑至第六。 目前距离2020年收官尚剩下四个交易日,权益类基金年度冠军的争夺战变得格外激烈。

从“翻倍基”持股名单可以看出,光伏、新能源是各基金持仓的主要标的,而近期市场热点主要集中在光伏、新能源、白酒等板块中,因此,农银汇理工业4.0等今年能够实现翻倍,不难理解。 以农银汇理工业4.0为例,该基金今年来的总回报达155.92%,在净值回报榜上位列第一席。从三季度末基金前十大重仓股来看,工银中小盘主要也重仓了新能源、锂电池板块。截至今年三季度末,在工银中小盘的前十大重仓股中,宁德时代、通威股份(40.58 +6.17%,诊股)、隆基股份(93.45 +3.15%,诊股)、赣锋锂业(108.88 +10.00%,诊股)、璞泰来(115.95 -0.04%,诊股)、新宙邦(101.25 +3.79%,诊股)等光伏、新能源产业链相关个股榜上有名。 明年A股怎么走? 少部分公司今年持续走牛,明年市场环境还能支撑其走牛?市场风格是否将发生切换?是目前投资者比较关心的话题。 东方证券(11.07 +2.12%,诊股):轻舟已过万重山 东方证券认为,明年为蓄力之年,未来长牛周期中的过渡之年,呈现“双高”和“双低”的特征。双高指业绩高增长和估值处于高位;双低为国内宏观经济和政策风险较低,但由于估值高企,明年需放低投资预期收益率。但中长期视角,A股整体估值并未出现泡沫,且中枢仍有提升空间:海内外长期资金和机构资金的持续流入,理财资管产品的净值化转变,将会强化机构化趋势,推升估值中枢;消费和成长等轻资产行业市值占比继续提升,提升市盈率水平;美股经验证实,长期无风险利率和估值之间存在明显的负相关性。 具体行业板块方面,东方证券推荐关注:1、预期2021年业绩改善弹性较大、且估值适中的板块:疫情冲击下,不仅受暂时的需求影响较大而且长期处于供需弱平衡,景气改善相对比较滞后,主要集中在周期、汽车、机械等板块。2、政策确定性高,业绩增长稳定板块:受国内政策支持力度大,扩大内需和强化科技的确定性高。主要集中在,军工、光伏和风电设备、新能源汽车产业链、电子、人工智能和工业软件、种植种业、必须消费等板块。3、大赛道、高增长、小市值的细分龙头。特钢、玻纤、特种聚醚、TMT、创新药、机械(出口消费设备、工程机械、锂电、高端锻铸设备)等细分行业都将有较大的投资机会。 国盛证券:从宏观到微观,依然机构牛 国盛证券认为,2021年,随着疫情冲击平复,无论是经济基本面、还是市场流动性均将回归到宏观向微观下沉的趋势。机构优势持续凸显,互相成就、强化机构牛、结构牛。随着中长期经济、政策波动再次收敛,市场将继续呈现:1、行业、个股分化加剧,景气更重于估值,选股更重于择时,β更重于α;2、宏观流动性不会大放大收,以机构资金为主导的增量资金持续、稳定流入,股市流动性长期维持充裕,过去的大涨大跌很难再现。而在这样的过程中,机构凭借对行业、个股的深度研究,以及市场增量资金上的主导地位,将有望持续保持超额收益。 具体投资建议方面,国盛证券推荐关注:1)宏观波动收敛,微观景气更重要,关注光伏&;;风电、新能源汽车、机械、医药、白酒、电子等景气向上的行业板块。2)“十四五”规划元年,关注“科技强国”、“新型消费”、“平安中国”等主线相关投资机会。3)把握周期核心资产重估的阿尔法机会。 长江证券(7.95 +1.53%,诊股):曲径通幽 长江证券认为,2021年市场核心驱动力依然在于相对充裕的剩余流动性。预计货币稳,信用稳,杠杆率缓升。大类风格继续回归平衡。估值极端分化、制造业持续修复、利率中枢难回2020H1,利于大类风格维持平衡状态。全年节奏上,上半年更偏价值,下半年更偏成长。 具体行业板块方面,长江证券建议关注:1)出口链向好:海外供需错配决定出口链短线索,国内制造业竞争力提升决定出口链长线索。短期,建议关注“供给平、需求强”行业,优选汽车零部件、家电及家具等。长期,建议关注“供给上、需求强”行业,优选医疗器械、电气机械、电子元件及家电。 2)疫情后修复:寻找2020年产业链条改善较为滞后,但预期2021年修复弹性较大的细分方向。我们建议聚焦“供给平、需求强”的配置思路,优选部分中游化学品(涤纶、纯碱、钛白粉、农药、粘胶、氮肥)以及锂、油气设备、高速公路、显示面板等行业。 3)供给侧出清:疫情加速了传统行业竞争格局的优化,建议基于CJ供给侧行业比较框架进行细分筛选。左侧布局“供给平、需求强”,优选汽车零部件、轮胎、粘胶、氮肥、纯碱、啤酒等。右侧关注“供给上、需求强”,优选工程机械、白酒、白电、肉制品等。 4)产业链向上:对于需求驱动逻辑较强的部分领域,建议关注电动车、军工和半导体。

|