顶尖财经网(www.58188.com)2024-11-9 0:13:54讯:

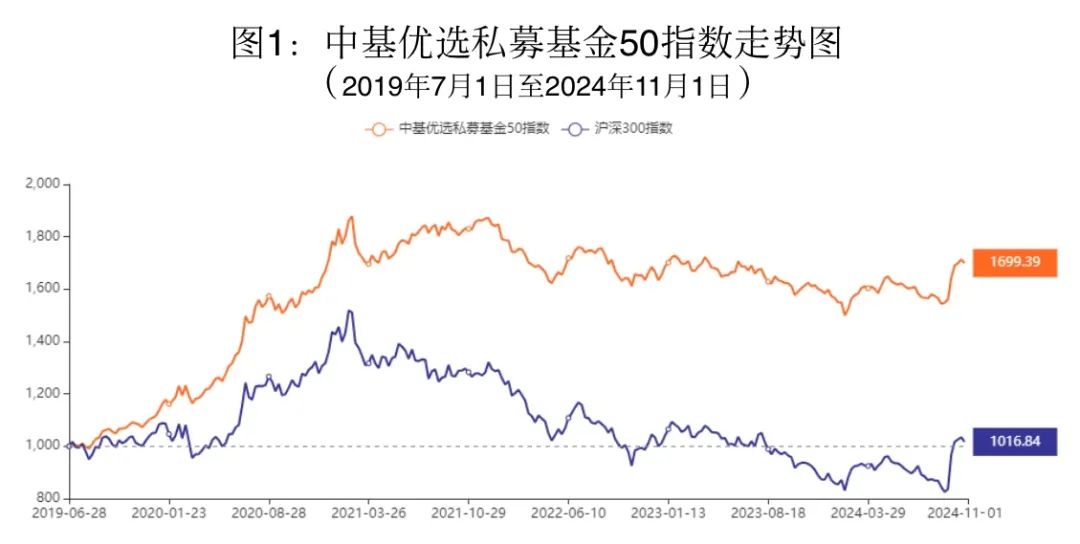

一、市场回顾 10月,多部委出台重磅措施,推动经济高质量发展。财政部部长蓝佛安表示将加大财政政策逆周期调节力度,支持地方化解隐性债务、支持国有大型商业银行补充核心一级资本、支持推动房地产市场止跌回稳、加大对重点群体的支持保障力度等。在房地产领域,住房和城乡建设部、财政部、自然资源部、中国人民银行、金融监管总局等中央五部门负责人介绍促进房地产市场平稳健康发展有关情况,详细介绍了促进房地产市场止跌回稳的“组合拳”。国家发展改革委表示,近期有将近一半增量政策已出台实施,其余增量政策也将加快出台,已出台实施的具体举措包括:提前下达2025年1000亿元中央预算内投资计划;1000亿元“两重”建设项目清单、降息降准、调整住房限购政策等。央行行长潘功胜表示,预计年底前视市场流动性情况,择机进一步下调存款准备金率0.25-0.5个百分点;贷款市场报价利率(LPR)也会下行0.2-0.25个百分点;支持资本市场稳定发展的两项金融工具,人民银行与证监会、金融监管总局组建了工作专班,证券、基金、保险公司互换便利已开始接受金融机构申请,股票回购、增持专项再贷款政策文件当日发布实施。一揽子政策发布实施以来,国内外给予了积极正面评价,有力提振了社会信心,对于促进经济金融平稳运行发挥了较好作用。 经济数据方面,10月份,中国制造业采购经理指数为50.1%,较上月上升0.3个百分点,连续2个月回升,且在连续5个月处于50%以下后重新回到景气区间。与此同时,非制造业商务活动指数和综合PMI产出指数也分别比上月上升0.2和0.4个百分点,达到50.2%和50.8%。三大指数均位于临界点以上,释放经济运行积极信号。 市场方面,9月底以来,国内A股在多项重磅政策的推动下强劲上涨,日均成交额在2万亿元左右,单日成交额最高超过3万亿元。板块上看,十一长假结束以来,大多数板块上涨,部分家电和能源板块,以及房地产相关板块涨幅显著,下跌板块跌幅有限,主要集中在医疗、酿酒等。风格上看,中小盘股票表现显著强于大盘股。 港股方面,主要指数经过一波上涨后回落并趋于平稳,市场在短期大涨后逐步回归理性。板块上看,10月份港股大类行业普遍收跌,其中金融、电讯行业跌幅较小;医疗保健、日常消费和原材料行业跌幅较大。美股方面,主要指数走势分化,道指在10月小幅上涨后缓慢回落,纳指、标普500指数震荡走高后也有一定幅度的回落。市场情绪主要受到大选和美联储利率决议的影响。 大宗商品市场方面,美元指数在10月份表现强势,国际金价涨势不改;国际油价宽幅震荡,LME有色金属经过前期上涨后,分化为震荡或回落;国际农产品多数处于回落或震荡阶段。国内商品期货市场先抑后扬,工业品跌后持续震荡,有色板块表现最强,农产品在油脂板块的带动下反弹力度较大。 总体上看,10月A股强势上涨,国内商品市场整体处于震荡过程,中基私募50指数在10月表现良好,股票多头策略、CTA及衍生品策略获得盈利。 二、中基优选私募基金50指数 《中国基金报》以促进行业发展为初衷,经长时间酝酿及充分准备,推出“中基优选私募基金指数(系列)”,努力将“中基优选私募基金指数”打造成为权威的可投资私募指数,推动私募基金指数化投资,促进国内证券私募行业的健康发展。2021年3月5日,《中国基金报》正式发布该系列的旗舰指数――“中基优选私募基金50指数”(简称“中基私募50指数”)。 “中基优选私募基金50指数”共包括50只成份基金,成份基金均来自于市场主流的策略,包括股票多头策略、对冲策略和CTA及衍生品策略,并在此大类的基础上,通过量化优选、现场调研深入解析基金的二级细分策略。根据现代资产组合理论,结合各二级策略不同的逻辑、收益风险特征、低相关的历史业绩表现进行组合配置,其中股票多头策略占比64%,对冲策略占比20%,CTA及衍生品策略占比16%,并在各大类策略中做二级策略均衡,使得投资组合的风险分散。《中国基金报》将按既定规则,持续跟踪成份基金,不断挖掘新的候选基金,逐步优化成份基金。 从历史表现来看,中基优选私募基金50指数具备了走势相对稳健良好,回撤较小,修复回撤时间较短的特点。 1、指数走势 2024年10月,中基优选私募基金50指数(以下简称“中基私募50指数”)表现良好。在A股强势上涨的行情背景下,中基私募50指数小幅上涨0.58%。 最近一个月,沪深300指数微涨0.07%,中基私募50指数上涨0.58%,中基私募50指数相对沪深300指数获得0.51%的超额收益;基准日2019年7月1日至今,中基私募50指数累计盈利近70%,远超沪深300指数的累计收益,累计超额收益达68%。

最近一个月,沪深300指数微涨0.07%,中基私募50指数上涨0.58%,中基私募50指数相对沪深300指数获得0.51%的超额收益;基准日2019年7月1日至今,中基私募50指数累计盈利近70%,远超沪深300指数的累计收益,累计超额收益达68%。

2、业绩指标 业绩指标方面,基准日以来,中基私募50指数年化收益率近11%,远超同期沪深300指数表现,中基私募50指数盈利能力突出;风险方面,中基私募50指数年化波动率不到11%,显著低于沪深300指数的18%,最大回撤也较小,因此在风险收益指标上,中基50指数的夏普比率接近1,远超沪深300指数的夏普比率。

2、业绩指标 业绩指标方面,基准日以来,中基私募50指数年化收益率近11%,远超同期沪深300指数表现,中基私募50指数盈利能力突出;风险方面,中基私募50指数年化波动率不到11%,显著低于沪深300指数的18%,最大回撤也较小,因此在风险收益指标上,中基50指数的夏普比率接近1,远超沪深300指数的夏普比率。

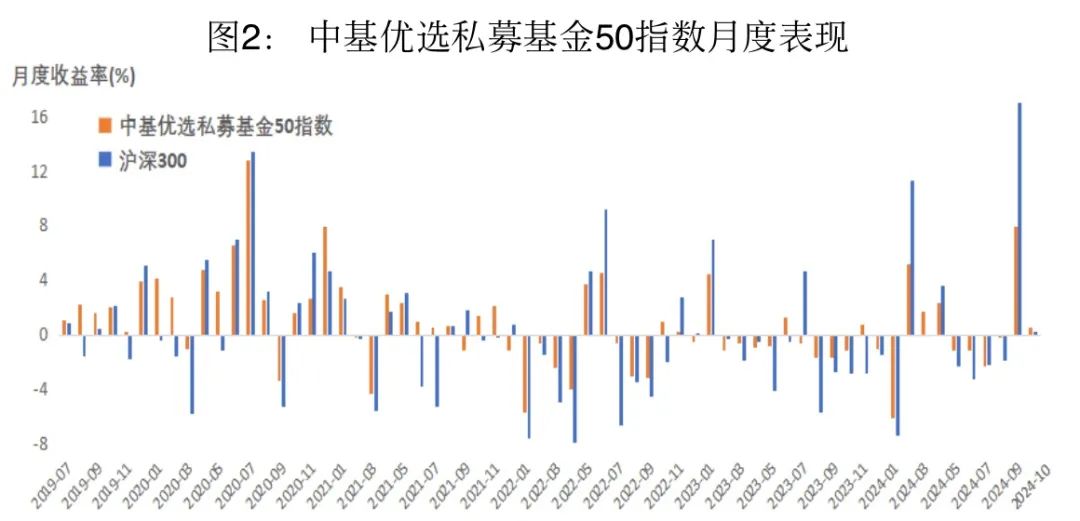

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基私募50指数表现出相对较高的收益、相对较低的波动性与回撤,其长期获取超额回报具有持续性,体现了大类策略和二级策略均衡配置下优秀私募的业绩表现。 3、月度表现 在自2019年7月起至今的64个月中,中基私募50指数有41个月跑赢指数,尤其是在沪深300指数出现下跌的37个月中,中基私募50指数几乎均跑赢沪深300指数。

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基私募50指数表现出相对较高的收益、相对较低的波动性与回撤,其长期获取超额回报具有持续性,体现了大类策略和二级策略均衡配置下优秀私募的业绩表现。 3、月度表现 在自2019年7月起至今的64个月中,中基私募50指数有41个月跑赢指数,尤其是在沪深300指数出现下跌的37个月中,中基私募50指数几乎均跑赢沪深300指数。

2019年7月以来,沪深300指数有27个月上涨,累计上涨幅度为121%,中基私募50指数在这些月份中涨幅达82%,从比例上看捕获了沪深300指数近68%的涨幅,表明中基私募50指数获得了沪深300指数上涨时大部分的收益,显示出优异的收益捕获能力。

2019年7月以来,沪深300指数有27个月上涨,累计上涨幅度为121%,中基私募50指数在这些月份中涨幅达82%,从比例上看捕获了沪深300指数近68%的涨幅,表明中基私募50指数获得了沪深300指数上涨时大部分的收益,显示出优异的收益捕获能力。

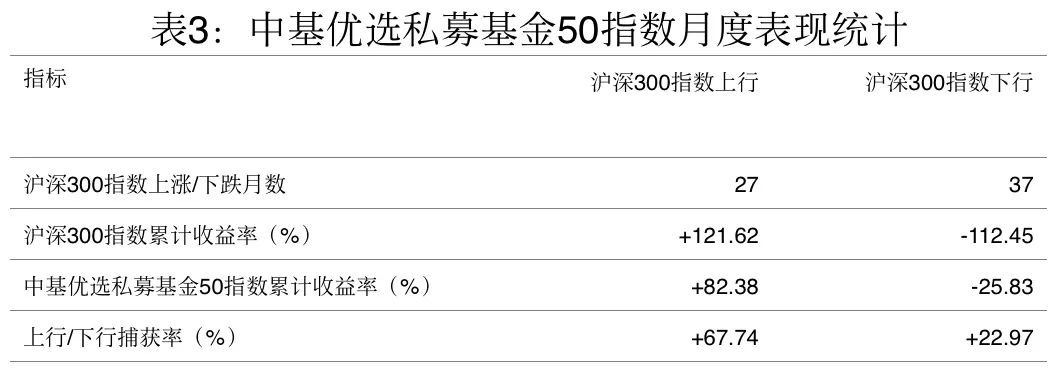

在沪深300指数下跌的37个月中,中基私募50指数几乎全部跑赢沪深300指数,且其中有13个月“逆市”上涨。这37个月里沪深300指数累计跌幅达112%,中基私募50指数仅下跌25%,显示出优异的防守能力。 从沪深300指数上涨和下跌两部分看中基私募50指数,可以发现中基私募50指数明显呈现出“多跟涨,少跟跌”的特点。 (二)成份表现 1、分策略表现 2024年10月,中基私募50指数上涨0.58%,其中股票多头策略贡献0.53%,对冲策略亏损0.04%,CTA及衍生品策略盈利0.09%。

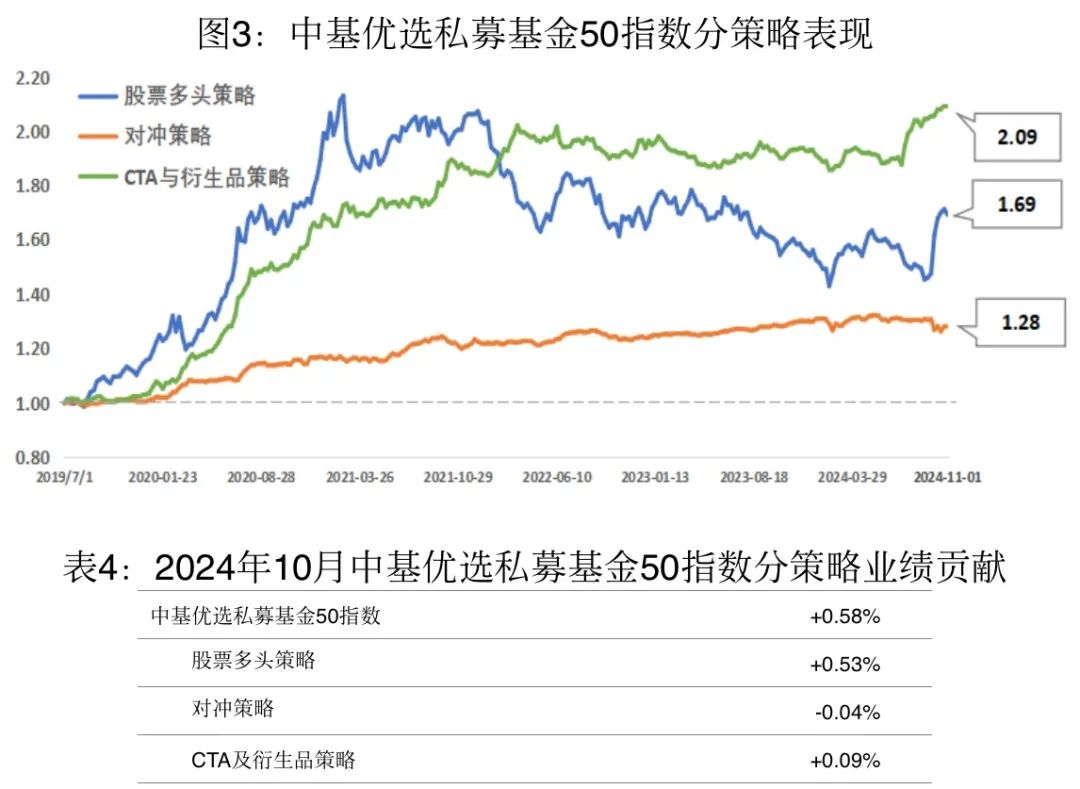

在沪深300指数下跌的37个月中,中基私募50指数几乎全部跑赢沪深300指数,且其中有13个月“逆市”上涨。这37个月里沪深300指数累计跌幅达112%,中基私募50指数仅下跌25%,显示出优异的防守能力。 从沪深300指数上涨和下跌两部分看中基私募50指数,可以发现中基私募50指数明显呈现出“多跟涨,少跟跌”的特点。 (二)成份表现 1、分策略表现 2024年10月,中基私募50指数上涨0.58%,其中股票多头策略贡献0.53%,对冲策略亏损0.04%,CTA及衍生品策略盈利0.09%。

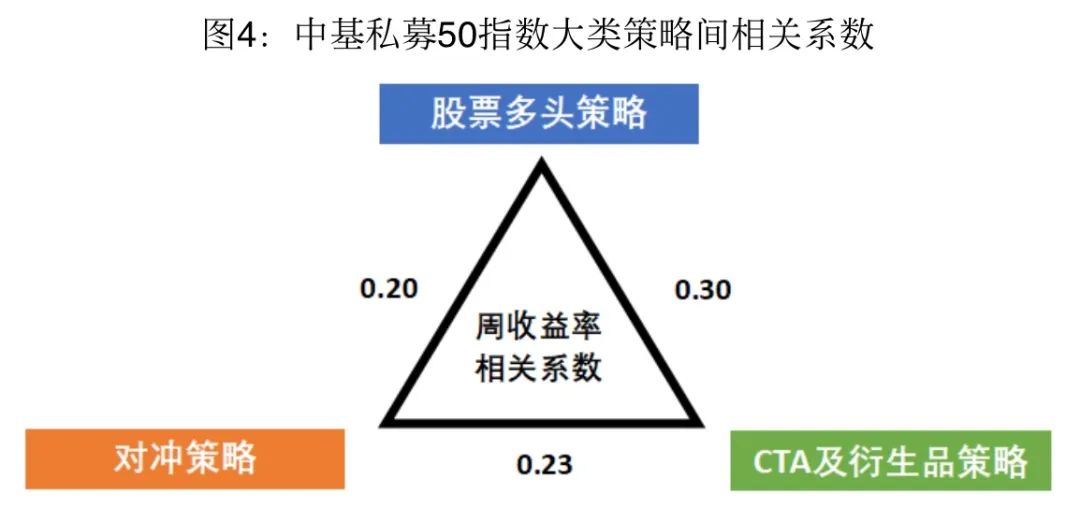

近期,不仅高波动性的股票多头策略获得的盈利可观,而且CTA及衍生品策略表现也很突出,二者组合起来降低了波动,长期稳定运行可期。另外对冲策略运行也一如既往地平稳运行。从历史波动情况上看,股票多头策略具有波动率高、进攻性强的特点,CTA及衍生品策略波动性居中,收益比较有爆发力,能够中和股票多头策略的一部分波动,加上表现更加平稳的对冲策略,低相关的策略配置提高了指数的防守能力。 2、基金相关性 相比于沪深300指数,中基私募50指数在收益和风险指标上均有相对优异的表现,这主要源于中基私募50指数三大策略之间的低相关性,三类策略两两之间的相关性最高不超过0.35,属于中低度相关水平,相关性最低的两类策略为股票多头策略和对冲策略,相关系数低至0.20。整体上看,策略间低相关度使得三类策略的表现在波动上具有一定的互补性,有利于降低指数的波动率,策略的正收益部分则会叠加起来,使中基私募50指数能以相对较低波动的方式获得收益,指数的风险收益比也会相对有所提高。

近期,不仅高波动性的股票多头策略获得的盈利可观,而且CTA及衍生品策略表现也很突出,二者组合起来降低了波动,长期稳定运行可期。另外对冲策略运行也一如既往地平稳运行。从历史波动情况上看,股票多头策略具有波动率高、进攻性强的特点,CTA及衍生品策略波动性居中,收益比较有爆发力,能够中和股票多头策略的一部分波动,加上表现更加平稳的对冲策略,低相关的策略配置提高了指数的防守能力。 2、基金相关性 相比于沪深300指数,中基私募50指数在收益和风险指标上均有相对优异的表现,这主要源于中基私募50指数三大策略之间的低相关性,三类策略两两之间的相关性最高不超过0.35,属于中低度相关水平,相关性最低的两类策略为股票多头策略和对冲策略,相关系数低至0.20。整体上看,策略间低相关度使得三类策略的表现在波动上具有一定的互补性,有利于降低指数的波动率,策略的正收益部分则会叠加起来,使中基私募50指数能以相对较低波动的方式获得收益,指数的风险收益比也会相对有所提高。

各类策略内基金的相关性也较低,股票策略的表现由于受系统性风险这个共同因素的影响,组内成份基金相关系数的平均值为0.58,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分别为0.33、0.22,均处于低度正相关水平,这样的低组内相关性是二级策略差异化配置的成果,使风险在很大程度上得到了分散,是中基私募50指数获得相对较高夏普比率的主要原因。 3、成份基金表现 从二级策略上看,股票多头策略下的中证500指数增强类策略表现突出,成长投资类策略表现位居其次;对冲策略下的可转债alpha策略表现优秀;CTA及衍生品策略下的多数子策略均获得盈利,其中量化趋势类策略斩获颇丰。 三、中基优选私募基金50稳健型指数 为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《中国基金报》于2021年6月4日发布了中基私募50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。 配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,中国基金报具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。 中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。 (一)指数表现 1、指数走势 中基50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”)的基准日为2020年1月1日,指数在2024年10月期间表现良好,股票多头策略、CTA及衍生品策略获得盈利。

各类策略内基金的相关性也较低,股票策略的表现由于受系统性风险这个共同因素的影响,组内成份基金相关系数的平均值为0.58,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分别为0.33、0.22,均处于低度正相关水平,这样的低组内相关性是二级策略差异化配置的成果,使风险在很大程度上得到了分散,是中基私募50指数获得相对较高夏普比率的主要原因。 3、成份基金表现 从二级策略上看,股票多头策略下的中证500指数增强类策略表现突出,成长投资类策略表现位居其次;对冲策略下的可转债alpha策略表现优秀;CTA及衍生品策略下的多数子策略均获得盈利,其中量化趋势类策略斩获颇丰。 三、中基优选私募基金50稳健型指数 为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《中国基金报》于2021年6月4日发布了中基私募50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。 配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,中国基金报具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。 中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。 (一)指数表现 1、指数走势 中基50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”)的基准日为2020年1月1日,指数在2024年10月期间表现良好,股票多头策略、CTA及衍生品策略获得盈利。

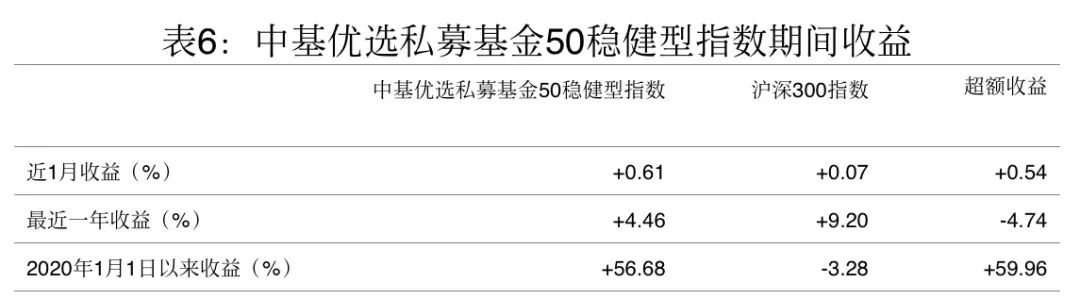

10月,中基私募50稳健型指数上涨0.61%;最近一年,中基私募50稳健型指数上涨4.46%;基准日以来,中基私募50稳健型指数累计盈利近57%。

10月,中基私募50稳健型指数上涨0.61%;最近一年,中基私募50稳健型指数上涨4.46%;基准日以来,中基私募50稳健型指数累计盈利近57%。

2、业绩指标 中基私募50稳健型指数以稳健收益为目标。风险指标方面,指数成立以来年化波动率不到7%,最大回撤不超过8%;收益方面,中基私募50稳健型指数累计收益近57%,年化收益率达10%,夏普比率近1.2。

2、业绩指标 中基私募50稳健型指数以稳健收益为目标。风险指标方面,指数成立以来年化波动率不到7%,最大回撤不超过8%;收益方面,中基私募50稳健型指数累计收益近57%,年化收益率达10%,夏普比率近1.2。

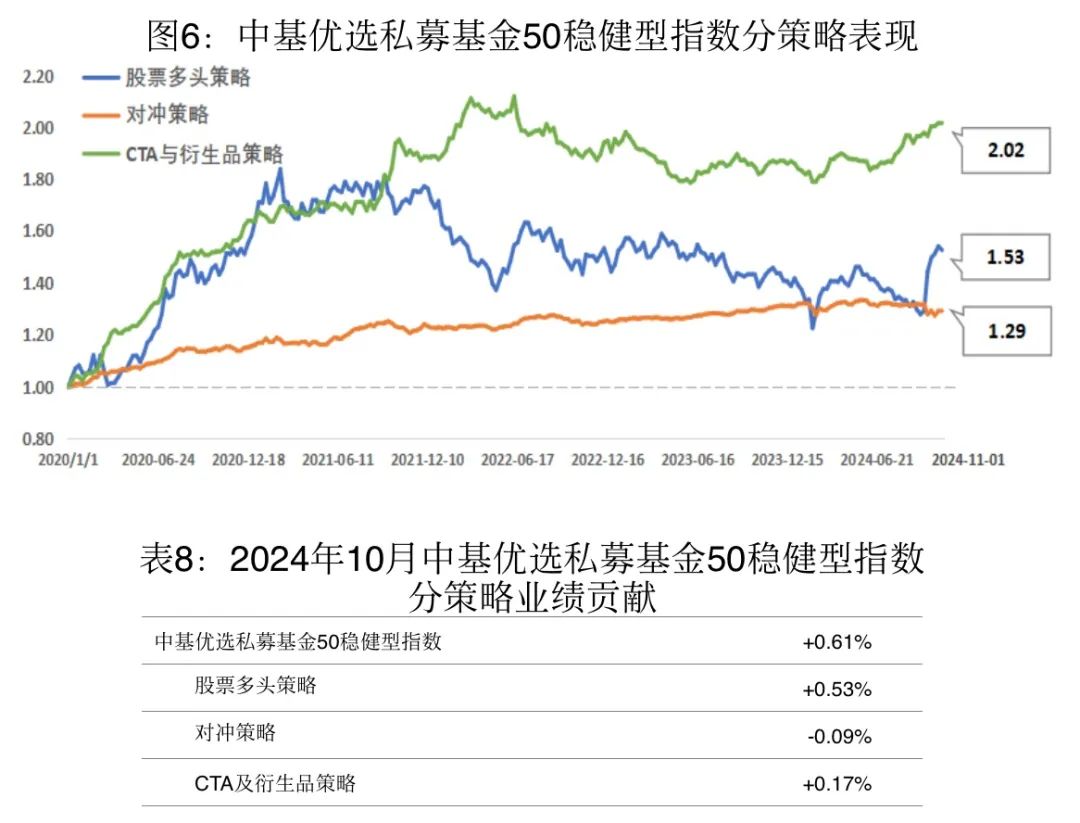

综上,中基私募50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,表现出较高的业绩稳定性,这与沪深300指数的表现形成了鲜明的对比。投资中基私募50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基民收益率。 (二)成份表现 1、分策略表现 2024年10月,中基私募50稳健型指数上涨0.61%。三类策略中,对冲策略亏损0.09%,股票多头策略盈利0.53%,CTA及衍生品策略盈利0.17%。

综上,中基私募50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,表现出较高的业绩稳定性,这与沪深300指数的表现形成了鲜明的对比。投资中基私募50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基民收益率。 (二)成份表现 1、分策略表现 2024年10月,中基私募50稳健型指数上涨0.61%。三类策略中,对冲策略亏损0.09%,股票多头策略盈利0.53%,CTA及衍生品策略盈利0.17%。

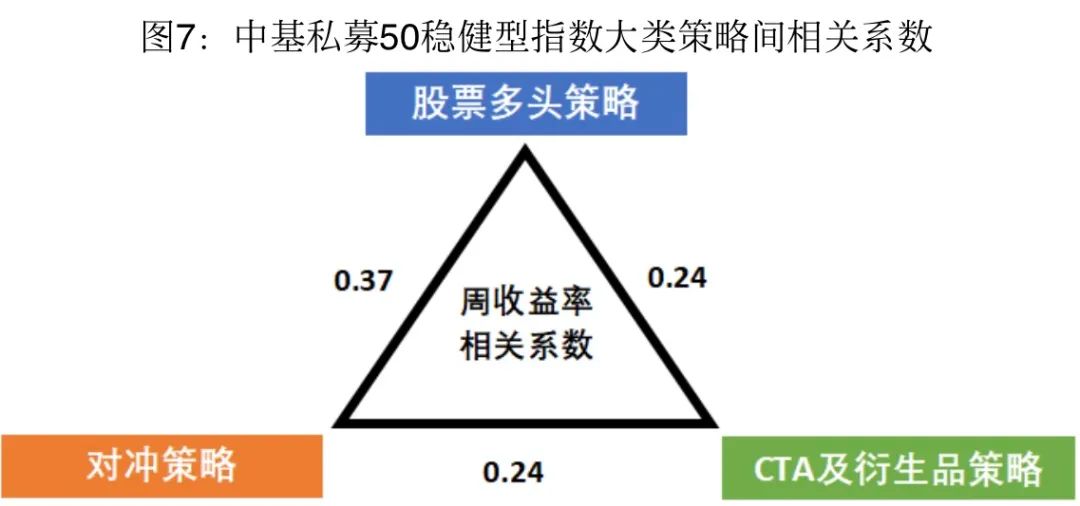

长期上看,权重占据半壁江山的对冲策略稳步抬头向上,经均衡配置的股票多头策略、CTA与衍生品策略在多数时间形成互补走势,近期双双走强,二者的组合在获得收益的同时降低了波动。整体而言,作为指数的“压舱石”,对冲策略与CTA与衍生品策略、股票多头策略形成差异化的波动,共同推进中基私募50稳健型指数的长期稳健走势。 2、基金相关性 整体上看,中基私募50稳健型指数策略间的相关性也不高,两两策略的相关性最高不超过0.40。策略间的低相关性源于策略逻辑的差异性以及“优选、配置”环节,是中基私募50稳健型指数获得长期稳健业绩表现的支柱。

长期上看,权重占据半壁江山的对冲策略稳步抬头向上,经均衡配置的股票多头策略、CTA与衍生品策略在多数时间形成互补走势,近期双双走强,二者的组合在获得收益的同时降低了波动。整体而言,作为指数的“压舱石”,对冲策略与CTA与衍生品策略、股票多头策略形成差异化的波动,共同推进中基私募50稳健型指数的长期稳健走势。 2、基金相关性 整体上看,中基私募50稳健型指数策略间的相关性也不高,两两策略的相关性最高不超过0.40。策略间的低相关性源于策略逻辑的差异性以及“优选、配置”环节,是中基私募50稳健型指数获得长期稳健业绩表现的支柱。

大类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.33,股票多头策略成份基金业绩相关性为0.68,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.28。 3、成份基金表现 从二级策略上看,对冲策略下的可转债alpha策略获利显著;股票多头策略下的中证500指数增强策略表现居前;CTA及衍生品策略下的子策略均获得了盈利,其中量化趋势策略获利颇丰。

大类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.33,股票多头策略成份基金业绩相关性为0.68,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.28。 3、成份基金表现 从二级策略上看,对冲策略下的可转债alpha策略获利显著;股票多头策略下的中证500指数增强策略表现居前;CTA及衍生品策略下的子策略均获得了盈利,其中量化趋势策略获利颇丰。