|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

2017年白糖行情分析与后市预测 |

|||||||

| 时间:2017-12-29 16:26:50 | ||||||||

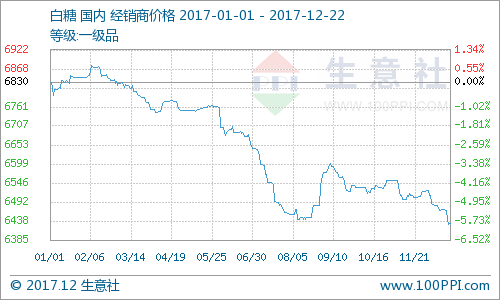

一、国内白糖价格走势图  (图片来源:生意社商品分析系统) (图片来源:生意社商品分析系统)据生意社数据监测,2017年糖价总体呈震荡下行行情,年初价格为6540.00元/吨,月末价格为6432.00元/吨,跌幅1.65%。 二、市场分析 第一季度白糖价格先涨后跌,1月到2月初整体是上涨形态,主要原因是伴随着印度食糖减产,市场对印度进口充满期待,但是印度迟迟不放开进口市场,同时还伴随着美元加息、通胀预期被证伪等风险,基金大量减持了其持有的净多单,原糖开始一路下跌。 第二季度白糖价格震荡下行,主要原因在于市场供给过剩。在外盘下跌的拖累下,国内糖价也出现跟跌。传统上的夏季消费旺季和双节备货并没有对糖价产生刺激,郑糖出现抵抗性下跌。 第三季度白糖价格依旧呈震荡下跌走势,前期外糖的大跌,导致走私糖增加,市场担心走私糖严重冲击国内食糖;其次在配合增产的预期情况,导致了资金做空意愿增强,技术形态利空后,市场加快了下跌节奏。 但7-9月份属于食糖消费旺季,随着消费旺季带来,食糖的供应偏紧。加之政府推动的甘蔗双高基地建设进入攻关阶段,目前糖价严重偏离了广西甘蔗-食糖联动价,政府加强打击走私糖等政策利多,糖价触碰制糖成本后,存在反弹需求,利好利空双重叠加使得八月末到九月初白糖价格短暂回调后,继续下跌。 第四季度白糖呈慢震下行走势,主要因为白糖步入增产周期,2017/2018榨季供需形势更宽松。2016/2017榨季国内食糖产量预计为929万吨,消费量1500万吨,进口230万吨,供应短缺341万吨。预计2017/2018榨季国内食糖产量为1030万吨,消费量1480万吨,假如进口量维持不变,供应短缺220万吨(同比减120万吨),这部分短缺量需要放储和走私来共同填补。叠加12月国内春节消费旺季,国内白糖期货将在国内低库存带动的背景下发动翘尾行情。 国际:17/18榨季和18/19榨季全球食糖供应过剩稳定在300万吨。对于17/18榨季产生最大影响的就是巴西甘蔗更多的生产乙醇,以及泰国、印度、中国、欧盟等这些国家的产量大幅上涨,综合来看17/18榨季全球食糖过剩量在300-500万吨之间。 三、后市预测 生意社白糖产品分析师认为,根据对国家政策解读,新一榨季内外价差巨大的情况下,加大对走私的打击力度,白糖供需缺口除了配额外的进口以外就主要将依靠国储糖的弥补,预计国储糖的底价维持在6500附近,即预计未来郑糖价格的主要运行区间在6500-6600元/吨之间震荡。 |

||||||||

作者: chengtianhao 来源:新浪

|