|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

为什么在加息前仍旧看多铜价?加息后的经济走势给出了答案 |

|||||||

| 时间:2022-1-20 10:36:31 | ||||||||

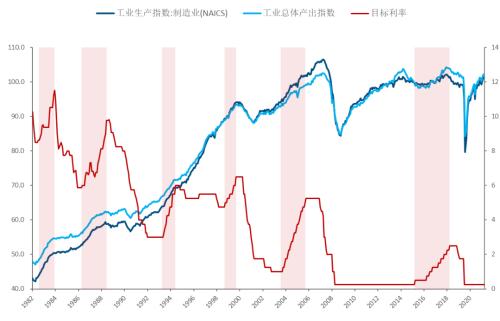

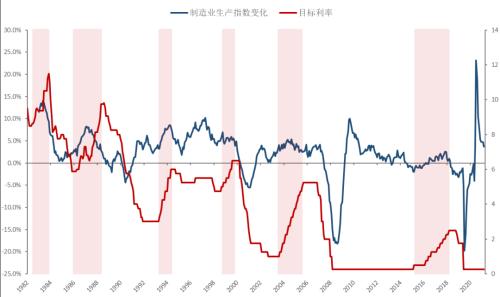

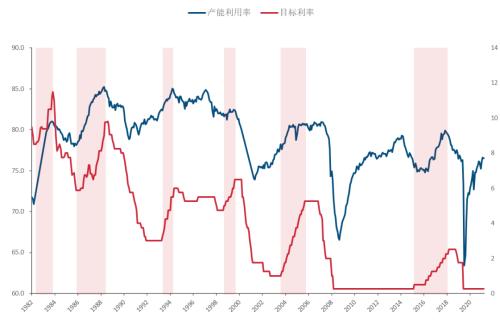

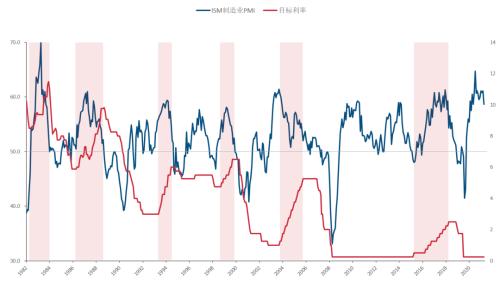

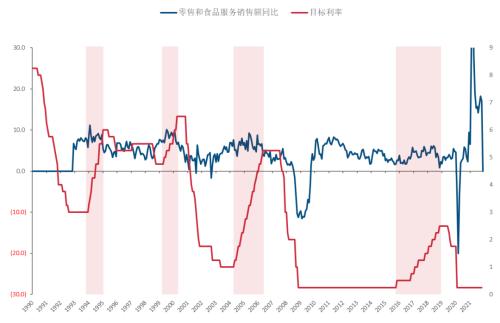

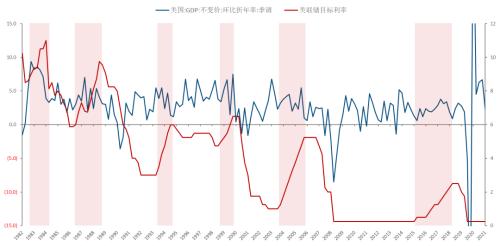

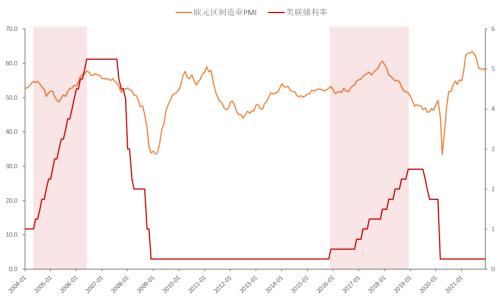

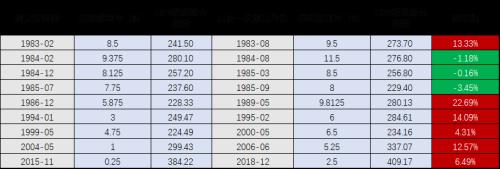

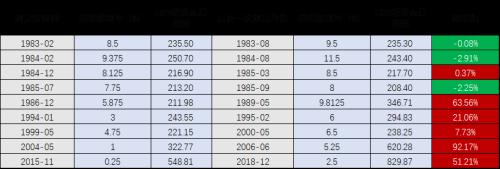

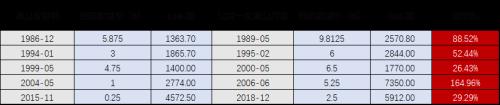

导语 加息周期即将来临,市场也多有关于加息周期金融市场表现的统计报告,最终显示加息周期中的商品市场表现并不差。或许,单纯的统计市场表现并不足以打消投资者的担忧,但通过观察部分经济指标在加息周期中的变化,可以为商品在加息周期中的强势表现找到更有力的支撑。 在2021年的尾巴,美联储鹰声嘹亮,加息、缩表之言响彻市场,金融市场遭遇暴击。布油价格12月20日最低跌至70美元以下,两日最大跌幅7.56%。贵金属方面,12月14-15日已经有所反弹,金价最低跌至1752.35美元/盎司,17-20日两日区间最大跌幅达到1.5%,回落幅度约30美元/盎司。基本金属方面,以铜为例,12月15之前持续下行,最低逼近9100美元/吨,美联储议息会议公布后,17-20日两日跌幅达到了2.2%。即使到了2022年1月中旬,美联储关于货币政策的不确定性依然是市场最大的风险因素。在美联储货币政策转向的预期影响下,市场对于2022年乃至更久远的未来的商品价格不可避免地产生担忧。那么,回顾历史,我们看一看,美联储加息之后,全球经济到底怎么走?市场又会发生什么? 一、美联储加息与美国经济 在普遍认知里,美联储加息是在充分就业、通胀抬升的情况下实施的,此时经济应处于强势期,而随着加息的进行,资金成本上升,经济增长动能将逐渐减弱,景气度降低,就业减少,通胀下行。基于这样的认知,当市场预期美联储将要加息时,不可避免地会担忧经济增长放缓,总需求走弱,进而认为目前处于高位商品价格会拐头进入熊市。那么,从历史结果来看,加息真的会导致经济增长放缓吗? (一)加息周期中的工业表现 图片来源:Wind,中信建投(行情601066,诊股)期货 首先,根据历史信息观察加息会不会导致经济衰退。上图是美国联邦基金目标利率与工业生产指数和工业总产出指数。可以看到的是,在加息周期内,工业生产和工业产出仍然保持着向上趋势,且斜率变化不大,1983年、1994年、1999年、2004-2006年均为如此。在加息结束后,工业生产和工业产出则都出现了不同程度的放缓,1984年后曲线明显走平,2000年和2018年直接拐头向下。从加息结束后的工业生产走势来看,加息与经济下行确有一定关系。 那么,工业生产放缓是因为加息的缘故吗?到底是因为加息导致了工业生产放缓,还是经济增长自然地周期性放缓,使得经济现状不满足继续加息的条件,故而加息终止?这其中,谁为因,谁为果,是一个非常复杂的问题。 图片来源:Wind,中信建投期货 如果从制造业生产指数的变化来看,1982年、1986年和2004年加息周期内,制造业增速的顶点都是在加息周期中段出现,随后开始下行。1994年、2016年的加息周期内,制造业生产增速的最高点都是出现在最后一次加息的时间点附近。2000年加息周期内制造业生产处于持续放缓状态。从前者3个时间段来看,真相更接近加息会导致制造业增长放缓,而从后者来看,则更像是制造业增长放缓后,加息条件不再具备,于是停止加息。无论是哪一种情形,一个有趣的问题是,为什么美联储在1982年、1986年和2005年制造业生产增长放缓以后未停止加息,而在1995年和2018年增长出现放缓后便迅速停止了加息。这个问题笔者无法回答,背后的原因应与当时的经济环境和政策目标有关,本文亦无意深究,我们更关心的是从中得出的一个较为一致的结论:至少在加息过程的前半段,制造业仍能延续上行趋势,保持较高增速。 图片来源:Wind,中信建投期货 如果从产能利用率的角度出发,这个结论会更加明显。工业企业产能利用率和美联储加息周期的关系与工业产出有一定相似性。在整个加息周期中,产能利用率保持着抬升趋势或高位运行。可以较明显地看到,一旦产能利用率步入下行趋势,加息周期便会结束。唯一较为特殊的是2006年,彼时产能利用率整体上依旧维持在高位,但加息周期提前结束了。仔细观察会发现,在2006年中,产能利用率也有一个明显的向下拐头的过程。 总体而言,我们很难说清楚到底是经济自身出现拐头从而使得加息停止,还是由于加息导致经济见顶回落,但可以较为准确地得出结论,在加息周期内,工业生产仍将保持较高景气度,而且在加息的前半程,工业生产增速能够延续前期趋势,这无疑是对大宗商品需求的有效支撑。 (二)加息周期中的制造业PMI 图片来源:Wind,中信建投期货 如果考察美国制造业PMI与美联储加息的关系,则与前文制造业生产增速相似,PMI指数多在加息中后段见顶走弱,这在1982年至2000年期间表现得非常明显。2004-2006年加息周期中,制造业PMI指数则是持续走弱,而2015-2018年加息周期则是持续走强并维持高位。相较而言,2004-2006年确实较为特殊。或许,这也是为什么美联储加息是2008年金融危机重要原因的答案之一。 至于为什么制造业PMI走势与制造业生产增速相似,则与数据背后的意义有关。PMI指数一个定性指标,但数据的大小反映了扩张企业的数量占比,因而PMI的高低与制造业增速的大小是存在内在联系的。 结合工业产出和制造业增速等数据来看,可以看到在加息周期中,生产保持旺盛,但增速将会见顶回落。这种经济状态也就是通常所说的滞胀,大宗商品需求仍旧强劲,但经济的潜在变化方向则是向下。 (三)加息周期中的消费 图片来源:Wind,中信建投期货 观察美国消费者信心指数与美联储加息的关系,则会发现加息几乎不会改变消费者信心的变化趋势。从1991年至2000年,消费者信心总体上是上行,期间两次加息虽然有波动,但较难归因于加息。2001-2008年期间同样如此,消费者信心保持着原本的下行趋势,而在2015年加息之后,依旧维持自2009年以来的上行趋势。 图片来源:Wind,中信建投期货 但是,从加息周期内美国零售与食品服务销售额变化来看,其往往在加息周期中见顶,而且在结束加息前增速均有明显的下行迹象。分析认为,零售和食品服务销售与工业产能利用率一样,更接近终端需求的变化,也更能反映经济的实际情况。同时,当这两项数据开始走弱时,往往也意味着通胀压力减小,就业形势转弱。因此,当这两项数据出现明显的走弱迹象后,加息周期也往往接近结束。 (四)加息周期中的美国GDP 图片来源:Wind,中信建投期货 在美联储加息周期中,美国GDP环比增速变化与工业生产、制造业PMI和零售消费的变化较为一致,在加息周期内出现了较明显的回落。从上图可以较明显地看到,在美联储结束加息前,美国GDP环比增速均出现了非常明显的下滑。我们认为,这对于美联储来说是一个明显的信号,即美国经济增长已经出现压力,继续加息可能是不合适的。这个信号实际上也包含了工业生产和零售消费的变化。 二、美联储加息与海外经济表现 从欧元区制造业PMI指数来看,最近两次美联储加息周期中,制造业表现并不差。2004-2006年加息周期中,制造业PMI经历先抑后扬,最终在加息周期末尾超过加息初期高点。2015-2018年的加息周期中,其在前半段依然表现良好,只是在后期,一方面随着经济在经历约2年的扩张后面临周期性收缩压力,另一方面是受中美贸易摩擦影响,PMI见顶回落。 图片来源:Wind,中信建投期货 将时间拉长,继续观察欧元区工业生产指数在加息周期中的变化。在加息周期中,工业生产增长仍能提速,趋势仍旧保持向上。值得注意的是,在2004年和2015年初次加息后不久,工业生产同比增速均出现了较明显的下滑,但随后均能回升。 图片来源:Wind,中信建投期货 如果具体到国家,德国和法国的数据与整体欧元区19国数据较为接近,工业生产在加息周期内表现较为强劲。但是,英国和日本则相对较差。英国工业生产增速在加息周期内有明显的见顶回落迹象,2015-2018年例外。同样,日本工业生产亦多在加息中段或加息末期放缓,其中2004-2006年例外。 图片来源:Wind,中信建投期货 图片来源:Wind,中信建投期货 如果笼统地看全球GDP增速,根据世界银行数据显示。在美联储加息周期内,全球GDP实际增速多数为上升。即使是加息周期较长的阶段,如2004-2006年和2015-2018年,全球GDP实际增速也未出现特别大的下滑,整体上依然能够保持在较高水平。而且,在加息结束后,全球经济增速也并不一定会出现大幅下滑。 图片来源:Wind,中信建投期货 三、美联储加息周期中的股市与商品 首先观察美国股票市场。在美联储实施加息的时间周期内,标普500指数在过去近40年的时间内仅有1985年7-9月期间遭遇下跌,其余加息周期内均实现了上涨。扩大到整个发达市场,MSCI发达市场指数在过去近40年的加息周期中也仅有两次遭遇下挫。历史规律告诉我们,加息周期内股市表现并不差,市场并不没有因加息而出现恐慌性抛售。 图片来源:Wind,中信建投期货 图片来源:Wind,中信建投期货 如果观察商品表现,CRB现货综合指数在加息周期内表现同样不错。尽管数据显示,CRB现货指数在1984-1985年期间的多个加息周期中表现较差,但整体跌幅并不大,在其他加息周期内则均实现了较大幅度的上涨。而且,从1984-1985年期间加息、降息的实施幅度、间隔时间和持续时间来看,并不能算作真正意义上的完整周期,观察价值不大。 图片来源:Wind,中信建投期货 单看CRB现货金属指数,其在1985年以前的加息阶段中表现一般,但在1986年以后的加息周期中表现强劲。此外,即使CRB金属指数在1983-1985年期间加息周期内遭遇了下跌,但跌幅并不大。 图片来源:Wind,中信建投期货 具体来看,LME铜和铝在历次加息周期中均实现了大幅上涨。观察1986年以来LME铜价与美联储目标利率曲线的关系,可以看到在加息周期中铜价均保持了强劲的上涨势头。 图片来源:Wind,中信建投期货 图片来源:Wind,中信建投期货 图片来源:Wind,中信建投期货 四、结论:无需恐惧加息 加息周期中,工业生产保持增长,工业产能利用率保持高位,形成了对大宗商品需求的支撑,并进而支撑大宗商品的价格。但是,消费增速、制造业增速、制造业景气程度,则大概率会在加息周期见顶回落。。这是经济周期中较典型的滞胀和过热阶段,而在此阶段最佳的投资品种则是商品。 此外,增长见顶回落几乎都出现在加息周期的中后段。以当前的利率水平和加息预期来看,此次加息周期将超过1年。因此,如果加息从今年3月份开始,大概率到3季度以后才会出现增长的放缓,这也符合我们在2022年中以前看多铜价的判断。 最后,过往历史经验告诉我们,市场并未在加息周期中出现恐慌性抛售,金属价格多在加息阶段获得了亮眼的表现。因此,我们只需要关注加息落地前市场不确定性的扰动,并不需要过度担忧加息会造成市场的大幅杀跌,反而应该认真考虑在市场回调时抓住买入布局的机会。 |

||||||||

作者: chengtianhao 来源:互联网

|