|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

1月份美联储议息会议点评:传递相对清晰的紧缩路径,偏鹰的政策信号延续 |

|||||||

| 时间:2022-1-27 11:22:58 | ||||||||

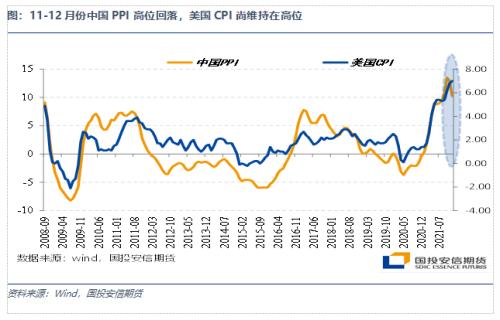

事件:美国时间1月26日,1月份FOMC议息会议召开,会议决定维持利率目标区间在0-0.25%不变。此次会议的重要看点是会后声明中明确了加息的条件很快具备以及3月份将结束taper,管理通胀风险仍是美联储当前的首要任务。同时对于缩表而言,相比于12月份的议息会议而言释放了未来更快缩表的信号。总的来看,本次会议释放了较为清晰的紧缩路径,市场整体解读仍然处在释放偏鹰信号的通道中。 点评:2021年12月份的议息会议上,和11月份相比,美联储宣布加快Taper的速度,资产购买将于2022年一季度结束,并且在12月份的点阵图来看,2022和2023年分别加息三次,推进紧缩的速度进一步快于2021年11月份议息会议的计划,并且在声明中也放弃了“通胀暂时论”的说法,强调了就业市场的改善,上调了2022年的通胀预测。在1月5日公布的12月份的议息会议纪要中显示,美联储各位官员表示,不认为奥密克戎变异毒株从根本上改变了复苏路径,可以提前加息且加息速度更快,开启加息到缩表的间隔更短,缩表速度比此前缩表周期更快等可能性,释放了更近一步增量的鹰派信号。随后在1月份上旬,2022年3月份首次加息逐步成为市场的共识。从12-1月份的经济数据来看,美国的CPI再度创出新高,这表明相比于中国管理PPI而言,美国的通胀管理方面面临的情况更为复杂。12-1月份美俄的冲突逐步发酵,能源冲击带来的价格压力仍有所延续。从金融市场来看,其紧缩效应则相对立杆见影,从12月议息会议后到本次议息会议之前,美债收益率持续抬升,美股回调明显,同时全球股指普遍有明显回调。总的来看,美联储在12-1月份不断释放的偏鹰信号,对于风险资产的影响而言存在非对称性,即大宗商品仍然偏强,但美国金融市场股债双杀特征显著。因此,此次会议前市场首先关心的是近期美股市场的波动是否会对于鲍威尔紧缩政策的影响,其次关心加息的时间表和速率以及关于缩表问题的相关细节。 从会后声明来看,美联储在紧缩路径上传递了较为清晰的信号。首先,在声明中仍然强调了就业市场的稳固,并表示通胀膨胀已经大幅超越2%,提出了很快将达到加息(提高联邦基金利率的目标范围)的标准。其次,本次声明明确了在3月结束taper的信息。由于正常的紧缩路径是先taper后加息,此次关于taper在3月份结束的表述以及加息标准将很快满足的表述,表明美联储认为3月份议息会议上首次加息将落地,这一点符合会议前市场的预期。最后,在缩表的原则相关文件来看,提出了当前阶段提供“大幅”削减资产负债表规模方法的相关信息是合适的,而在之前的表述中是“渐进”削减。另外提出了缩表将在加息的进程开启后启动,但未明确在几次加息后启动。整体来看,在缩表问题的相关信息中传递了偏鹰派的增量信号。 从发布会鲍威尔的发言来看,首先明确了当前阶段通胀风险仍然是较大的,他提出了“通胀仍然‘显著地高于’2%这一长期通胀目标。瓶颈和供应链问题正抑制生产,而那些推高通胀的因素与新冠肺炎疫情有关。我们对薪资上涨可能会传导至物价保持警惕。预计供给侧的缓和速度将逊色于我们之前的预期”。这些表述表明当前阶段管理通胀仍然是美联储的重要任务。其次,虽然本次会议没有点阵图明确加息速度,但鲍威尔表示,“不排除FOMC每次会议都加息的可能性。在不威胁劳动力市场的情况下,有相当大的加息空间”,这一暗示信号和市场预期的2022年美联储加息4次相吻合。最后,在缩表和金融市场稳定方面,鲍威尔表示“我们的确监控收益率曲线的倾斜度问题。2/10年期美国国债收益率差非常符合趋势”,表明当前美债利率抬升带来的紧缩效应尚在美联储的预期之内。 从发布会后的短期市场走势来看,美短端和长端国债收益率大幅反弹,美元偏强势黄金回落明显,会议前美股反弹会议后美股冲高回落。 我们在2022年年度策略《由破到立,循序渐进》中提出进入2021年四季度,全球开启了“反抗滞胀”的模式,并且从2022年的中期来看,全球经济有望朝着“临时性因素”消退下的供给修复回归。但由于2021年全球留下的“非对称修复”的基础尚待缓慢缓解,因此反抗滞胀在2022年上半年仍有个一波三折的过程。12-1月份从奥密克戎带来的影响来看,虽然对于总需求有扰动,但更多的是带来的供给恢复的压力。另外乌克兰危机和美俄冲突的越演越烈也导致了全球能源危机缓解较慢。疫情和地缘政治的因素都让美联储管理通胀的难度有所增加。 展望对于大类资产价格走势,对于金融品而言,对于国内金融品而言,近期重要的驱动因素在于国内货币政策的“以我为主”。2022年国内政策重要的看点在于由“宽货币”向“宽信用”的传导。12-1月份尚处于政策转向到信心恢复的初期,一方面国债受到了货币政策持续积极的提振,另一方面股指则受到了政策传导初期稳信用尚不稳固的压制,这也体现“由破到立”是“循序渐进”的过程。当前阶段,外围金融去杠杆的大格局尚未发生显著变化的背景下,国债震荡筑顶和股指磨底与探底的格局短期延续,股市的高估值板块仍然相对承压。商品而言,外围市场的通胀预期维持和国内稳增长政策提振了此前的市场,当前阶段虽然一方面地产基本面的修复仍不牢固,外围景气度有所震荡下移,但是总的供给压力格局尚未得到显著缓解。虽然美联储带来的金融去杠杆或有所扰动,商品仍然处于成本推动和通胀传导的震荡上移阶段。 |

||||||||

作者: chengtianhao 来源:互联网

|