|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

黑色金属季度报告:铁矿供需双弱,矛盾依然跟随成材 |

|||||||

| 时间:2022-4-10 21:38:52 | ||||||||

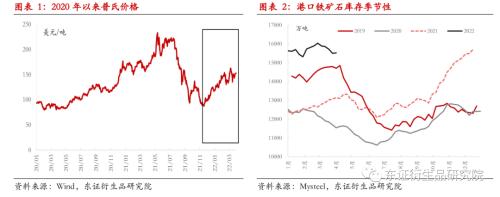

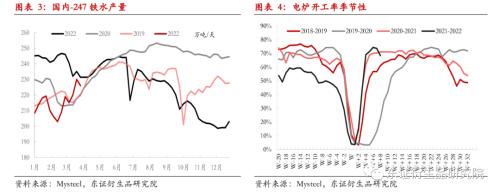

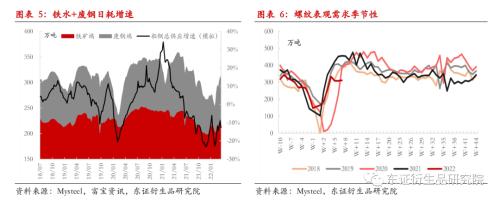

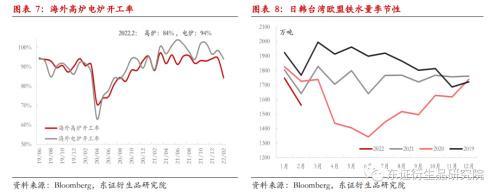

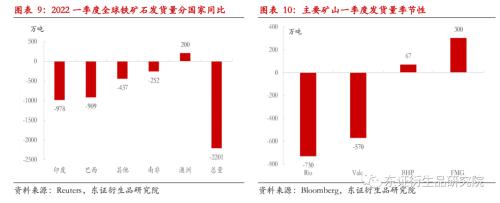

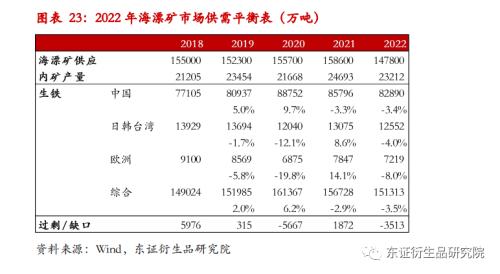

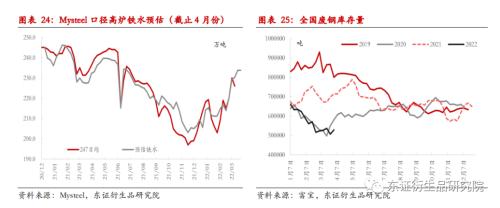

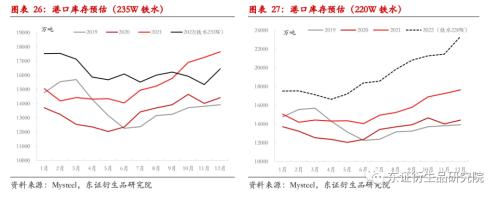

报告摘要 走势评级:铁矿石:震荡 报告日期:2022年04月05日 ★一季度铁矿供需双弱,极低铁水背景下港口库存依然微降 去年12月份以来,黑色产业链持续围绕“粗钢产量修复”+“需求弱现实、强预期”的逻辑中。一季度,钢联口径的铁水均值仅216万吨/天,同比下滑10.8%,对应外矿需求减少1890万吨。但全国港口库存一季度环比微降,未见累库。铁矿自身基本面超预期的原因包括:1)进口矿减量。以全球海运数据推算,2022年一季度全球发货量共减少2200万吨,到中国量减少1000万吨;2)国产矿因奥运会等因素1-2月份开工持续低位,对应供应减少约500万吨;3)钢厂从极低库存状态下少量重建,大概对应铁矿库存500万吨。 ★二季度铁矿库存压力仍不明显,累库周期或在下半年 根据2022年一季度海外发货量和国产矿的生产,我们对主要矿山年度发货目标进行了下调。预计主要海漂矿+国产矿供应量环比2021年减少3700万吨(样本企业)。需求方面,海外铁水在俄乌冲突持续影响后预计全年下滑4%-8%;若假设Q2-Q4国内平均铁水235万吨铁水(同比+5%),全年持续小幅降库。假设Q2-Q4全年维持230万吨铁水(同比2%),全年库存基本持平。假设Q2-Q4全年维持220万吨铁水(同比-2%),国内港口4月份依然小幅降库,5月份之后持续累库约6700万吨。但考虑一季度本身就有天气扰动,后期大概率发货量会有所回补。需要密切跟踪实时发货情况。 ★矿价短期仍跟随成材矛盾,关注钢厂复产时间点 从铁矿石微观结构来看,3月份开始,随着国内钢厂利润持续在100-200元/吨低位。用以定价的PB粉等主流货源流动性已经开始明显恶化。铁矿石自身微观基本面已经开始走差,但市场更多交易整体供应端缺失的滞胀逻辑。二季度铁矿石累库仍不明显,不具备独立下跌动能。后期风险点依然关注钢厂端生产恢复后的终端需求承接能力。钢厂复产时间关注国内疫情变化。 ★风险提示: 海外矿山发货变化,国内外需求变化,国内疫情拐点。 报告全文 1 2022年一季度行情回顾:钢厂复产缓慢推进,原料逐步走高 自去年12月份以来,黑色产业链持续围绕“粗钢产量修复”+“需求弱现实、强预期”的逻辑中。尽管成材终端现实需求低迷,但粗钢供应恢复迟迟未能兑现,叠加外围市场风险情绪走高,矿价跟随成材持续走强。普氏指数从去年12月份的100美金累计上涨60美金至160美金/吨。 就矿价本身基本面,超预期的点同样集中供应端。2021年年底,市场对近年铁矿供应普遍为持平观点。巴西、澳洲等少量增产对冲印度等非主流发货下滑。钢联口径的1-3月份铁水均值仅216万吨/天,同比下滑了10.8%(考虑废钢后总产量下滑13%),对应外矿需求减少1890万吨。但全国港口铁矿库存一季度环比基本持平,未见累库。 在直接需求下滑的10.8%的背景下,铁矿也未累库,潜在的原因我们认为有两点:1)进口矿减量。以全球海运数据推算,2022年一季度全球发货量共减少2200万吨,到中国量减少1000万吨;2)国产矿因奥运会等因素1-2月份开工持续低位,对应供应减少约500万吨;3)钢厂从极低库存状态少量重建,大概对应铁矿库存500万吨。 铁矿自身供应总量压力放缓,价格走势将继续跟随市场情绪和终端成材。展望二季度,绝对供需总量上,考虑澳巴发货尚未明显回升,整体供应端压力尚不激烈。需求端关注两点变化:1)粗钢生产恢复时间点,以及恢复后下游终端实际接受能力(预计4月末);2)高低品价差收窄后,对PB等主流货源的流动性压力。 2 铁水:国内高炉复产周期漫长,海外受能源扰动铁水下滑 铁水需求方面,2022一季度,国内外铁水均因不同因素制约同比下滑。国内方面,尽管终端成材需求非常羸弱,但粗钢供应也迟迟未能顺利恢复。钢联口径的1-3月份铁水均值仅216万吨/天,同比下滑了10.8%,对应外矿需求减少1890万吨(叠加废钢日耗后,一季度实际粗钢供应量下滑13.4%)。 根据钢厂检修计划推算,随着河北等主要产区疫情缓解,铁水产量预计在4月份恢复至235万吨/天。但考虑华东地区疫情尚未结束,原料废钢到货和库存同样受到疫情扰动,供应端恢复速度偏慢。国内粗钢生产恢复进程仍未结束,何时回升至235万吨/天仍需要观察疫情拐点。 海外方面,2022一季度海外铁水同样有所下滑。除中国外海漂矿进口国和地区主要包括:日本、韩国、中国台湾和欧盟。一季度以来,欧盟地区能源紧张影响工业生产、日韩下游汽车厂缺芯片停产,随后3月开始的俄乌冲突,均持续冲击海外高炉生产。以1-2月份这部分国家和地区铁水量和3月乌克兰生产缺失量计算,2022一季度日韩、中国台湾和欧盟铁水产量累计同比下降约8%,即420万吨,对应铁矿石需求量减少约700万吨。海外后期铁水恢复量受制于海外能源和俄乌冲突演变。 3 供应:海运矿发货下滑2200万吨,国产矿产量下滑500万吨 供应方面,2022一季度发货量整体不及预期,导致矿价供应端压力并不明显,也一直未交易所谓的“库存压力”。发货数据上,包括巴西、印度等发货量同比均出现大幅下滑,澳洲发货同比略增。根据路透等船运数据,2022一季度全球铁矿石发货量同比下降2200万吨。 分国家看,印度2022一季度发货减量同比减少近1000万吨。此前,市场多预计矿价跌破120美金印度等非主流矿成本线后,印度铁矿出口量将大幅下降。1-3月,印度累计出口约400万吨,同比去年下滑近1000万吨。但即使3月份以来,普氏指数回升至140-150美金以上,印度出口也未见明显回升,原因在于印度国内需求维持高位。随着印度本国铁水需求回升,预计2022年印度矿出口较2021年减少2000万吨至1500万吨。 澳洲方面,2022一季度发货量同样小幅增加200万吨,其中力拓减量预计在730万吨,FMG增量300万吨。受疫情影响劳动力缺失,力拓等主流矿山皮尔巴拉矿区替代项目(Gudai-Darri)延后。目前,力拓仍然维持2022年发货目标与2021年持平的计划。Gudai-Darri项目预计在3月投产,预计澳洲后期发货量有所回升。 巴西方面,受持续降雨影响,发货量持续维持低位。其中,彭博预估的Vale季度发货量不到6000万吨,创近年来最低值。国产矿方面,受1-2月份冬奥会影响,北方为主的内矿生产受限。1-3月份,国内矿山平均开工率约60%,较去年同期下降6%,对应精粉产量约400-500万吨。 4 微观结构有所恶化:内外价差收敛,定价主导由外盘转向内盘 2022一季度另一个变化在于高低品价差、内外价差从极值点开始收敛。春节后,随着铁水实际量恢复带动双焦价格攀升,而成材终端羸弱,国内钢厂利润从年前300-400元/吨压缩至100元/吨附近。低利润下,钢厂铁矿配比倾斜至低品矿:PB粉溢价率2月份开始维持负数;低品流动性改善,超特折扣率从38%收窄至31%。低品折扣率下降,普氏指数折合的国内大商所盘面价格提高。以普氏150美金为例,38%折扣调低至31%折扣,对应国内价格从818元/吨提高至889元/吨。 PB-超特价差缩窄后,SGX和DCE价差同步从极值收敛。从市场对超特折扣减少的反馈来看,盘面更多将此解读为利多。但从基本面角度,用以定价的PB等主流货流动性恶化,并不利于普氏指数上涨。内外价差缩窄对铁矿影响趋势性偏空。3月份国内疫情扩散后,市场更多倾向于将各类消息均作为利多解读。 5 二季度平衡表推演:库存压力相对缓和,风险点仍看钢材 根据2022一季度海外发货和国产矿生产情况,我们对主要矿山年度发货目标进行了修正。去年年底,我们预计主要海漂矿+国产矿供应量环比2021年持平,一季度末下调至减少4300万吨(仅代表样本企业)。考虑澳洲、巴西天气和劳工缺失影响尚未完全褪去,我们以一季度发货量同比增速线性预估全年。需求方面,海外铁水考虑俄乌冲突持续影响后,预计铁水产量下滑4%-8%;国内2021年后三个季度铁水均值为225万吨/天,假设今年后三季度均值在220万吨/天(较2021平均值同比)、235万吨/天(较2021平均值同比)的条件下,对2022Q2-Q4铁矿平衡表进行推演。 根据Mysteel口径检修数据推算,4月份预计钢联样本口径铁水均值在235万吨,与去年单月持平。需求方面,海外铁水考虑俄乌冲突持续影响后,预计铁水产量下滑4%-8%;国内2022年后三个季度铁水均值为4月份的235万吨/天(焦煤约束)。预计2022年全年铁矿石平衡表从过剩转为小幅缺口。国内铁水在230万吨/天时港口库存全年持平。但考虑一季度本身就有天气扰动,澳洲大概率发货量会有所回补。后期仍要密切跟踪实时发货情况。 考虑去年下半年之后,终端需求已经开始急速恶化,今年地产松绑+稳基建支撑下,有一定概率下半年需求同比不会继续恶化。我们预计整体铁水幅度在220W-235W/天之间。 后期平衡表有几个方面需要跟踪。供应方面,考虑一季度Vale、Rio等发货量均低于目标值,后期是否会多发货以完成其年度计划。 需求方面,海外铁水受俄乌冲突和能源扰动较大,整体并不稳定; 国内方面,铁水恢复量面临两点约束:1)终端需求承接情况。尽管盘面反复交易地产见底的乐观预期,但地产自身的政策―销售―拿地―开工的传导尚未至销售环节。拿地开工等对钢材需求形成实物量最乐观也要在Q3末到Q4才能见效。2)废钢供应挤出为铁水修复预留的空间。3月末开始的疫情。因物流中断等因素,3月末以来废钢基地库存持续走低,预计影响4月份钢厂废钢到货量。 综上,随着疫情对钢厂铁水恢复节奏的扰乱,短期黑色市场重新回归“供应短缺”逻辑。铁矿自身供应一季度同步缩量,叠加上游定价能力较强,使得矿价跟随市场整体情绪大幅上涨。从铁矿微观结构来看,主流货流动性已经恶化,但总体库存绝对量压力预计在5、6月份开始体现。在铁矿石自身供应未见回升之前,基本面矛盾仍将跟随成材。后期关注钢材供应端恢复后,下游承接能力风险。 但与以往不同的是,此轮3月中旬以来的疫情呈现多点开花的状态,供应端或阶段性遭受冲击,从而打乱其复产节奏。包括废钢等库存极低同样限制粗钢供应节奏。在假设主产区疫情缓解条件下,粗钢供应预计在4月份完全恢复,进而需要检验需求承接能力。但该时间点取决于疫情演变,时间点存在变数。 6 风险提示 海外矿山减产变化,国内外需求变化,钢铁控产量政策变化。 |

||||||||

作者: chengtianhao 来源:互联网

|