|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

沪铝周报:内盘跟涨乏力,反弹沽空为主 |

|||||||

| 时间:2022-4-10 21:39:05 | ||||||||

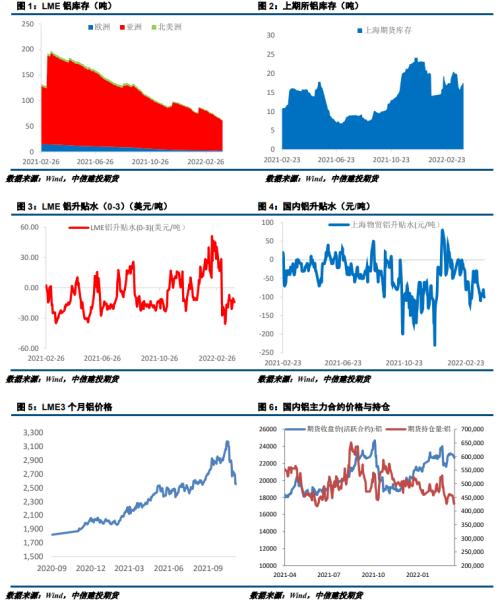

摘要 利多: 1、乌俄冲突局势尚未改善,俄罗斯铝锭出口仍然受限,海外消费表现尚可,LME库存持续下滑对伦铝有所支撑。俄罗斯表示4月1日之后不会立即切断对欧洲供气,在卢布付款问题未决期间,将继续输气。 2、伦交所(LME)宣布中止部分俄罗斯生产的金属入库LME的英国仓库后,多数伦敦基本金属上涨。此番声明的实质在于事前英国对俄罗斯金属已经增加了关税,为防止出现价差,决定暂停英国仓库接受新的俄罗斯品牌注册,因此短期对市场影响有限。 利空: 1、当前电解铝厂利润持续处于高位,云南、广西、内蒙等地电解铝产能复产速度较快。一季度末国内电解铝运行产能较去年四季度末增加189万吨至3968万吨附近,同时疫情导致部分铝厂库存积压未能及时发出,若后期运输好转,市场货源将出现短期大幅增加的局面。 2、疫情对下游加工企业的影响持续凸显,上周铝下游龙头加工企业开工率环比下降1.3个百分点至67.3%。分板块来看,铝线缆、铝箔企业因疫情冲击原料到货延迟,企业被迫减产,带动整体开工率下滑。分地区来看疫情较严重的江浙沪地区开工率跌幅较大,而山东、河北等地在工业型材带动下开工率出现小幅上升。 小结:目前国内外铝价走势出现分化,伦铝走势维持偏强态势,但沪铝跟涨乏力。主因国内利空因素持续凸显,供应端高利润刺激下国内产能复产较快,而疫情导致厂库及在途库存积压,后期运输改善,供应压力将会凸显。同时疫情对局部地区消费造成一定影响,上周铝下游龙头企业开工率再次下滑。铝线缆、铝箔企业因疫情冲击原料到货延迟,企业被迫减产。疫情较严重的江浙沪地区开工率跌幅较大,山东、河北地区在工业型材的带动下小幅回升。 操作策略: 海外地缘风险仍存,内外基本面差异持续。预计05合约下周波动区间22200-23200元/吨,操作上逢高可布局空单。 一 行情回顾 上周沪铝震荡偏弱,价格重心小幅下滑。周初电解铝社会库存录得小幅下滑,铝价在23000附近震荡。周中乌俄传出利好消息,海外基本金属价格出现回落。同时国内疫情对下游加工企业的生产及运输产生影响,铝价小幅承压。临近周末乌俄谈判再生变数,市场预期再次转变,伦铝小幅走高。截至上周五报收22640元/吨,周跌幅1.80%。 二 价格影响因素分析 1、国际宏观:乌俄局势反复,滞涨风险提升 俄乌冲突持续,俄罗斯开始重新部署军队,展开新一轮行动。 美国核心PCE创40年以来最大同比涨幅,通胀压力继续增加;拜登政府计划释放新一轮原油储备,原油价格先跌后涨。 美国3非农数据公布,低于市场预期,但失业率继续下滑,就业环境略有改善;数据公布后,美债利率曲线再次出现倒挂。 总的来说,俄乌冲突对市场的波动率影响逐渐降低,但是逐渐从政治影响延伸到经济影响,一方面是对全球能源价格的影响以及后期对通胀的压力,另一方面俄罗斯坚持以卢布结算,这对全球的货币结算体系造成一定冲击。整体全球经济出现下滑风险,并有可能引发长期滞涨。 2、国内宏观:3月制造业PMI指数下滑,地方债发行保持快节奏 国家统计局3月31日发布, 3月份,中国制造业采购经理指数(PMI)为49.5%,比上月下降0.7个百分点,低于临界点,制造业总体景气水平有所回落。从企业规模看,大型企业PMI为51.3%,比上月下降0.5个百分点,高于临界点;中型企业PMI为48.5%,比上月下降2.9个百分点,低于临界点;小型企业PMI为46.6%,比上月上升1.5个百分点,低于临界点。 国家统计局3月27日发布,2022年1―2月份全国规模以上工业企业利润增长5.0%。1―2月份,全国规模以上工业企业实现利润总额11575.6亿元,同比增长5.0%其中,国有控股企业实现利润总额4157.8亿元,同比增长16.7%;股份制企业实现利润总额8385.7亿元,增长9.4%;外商及港澳台商投资企业实现利润总额2897.9亿元,下降7.2%;私营企业实现利润总额3291.3亿元,下降1.7%。 疫情冲击经济的背景下,中国地方债发行保持偏快节奏。2022年一季度地方债发行规模超1.8万亿元人民币,同比增长逾一倍;其中新增专项债1.3万亿元,完成提前批限额的89%,占全年限额的近36%。具体到3月单月来看,据路透计算,3月地方债平均发行利率3.14%,较上月略低2个基点(bp);平均发行期限14.72年,平均发行倍数23.28倍,地方债需求依然旺盛。 3、库存情况:电解铝库存周度累库0.2万吨 3月31日,国内电解铝社会库存:上海地区6.1万吨,无锡地区45吨,南海地区21.9万吨,杭州地区7.0万吨,巩义地区13.3万吨,天津8.0万吨,重庆0.8万吨,临沂2.0万吨,消费地铝锭库存合计104.1万吨。本周疫情反复致使交通运输不畅,多地区仓库到货出库双边受阻。 4、持仓情况:持仓量大幅下滑 截至4月1日,上期所铝总持仓427695手,较上周458576减少30881手,上周铝价震荡偏弱,总持仓量大幅下滑,以多头减仓为主。 三 结论与操作建议 目前国内外铝价走势出现分化,伦铝走势维持偏强态势,但沪铝跟涨乏力。主因国内利空因素持续凸显,供应端高利润刺激下国内产能复产较快,而疫情导致厂库及在途库存积压,后期运输改善,供应压力将会凸显。同时疫情对局部地区消费造成一定影响,上周铝下游龙头企业开工率再次下滑。铝线缆、铝箔企业因疫情冲击原料到货延迟,企业被迫减产。疫情较严重的江浙沪地区开工率跌幅较大,山东、河北地区在工业型材的带动下小幅回升。 策略 海外地缘风险仍存,内外基本面差异持续。预计05合约下周波动区间22200-23200元/吨,操作上逢高可布局空单。 |

||||||||

作者: chengtianhao 来源:互联网

|