|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

油脂油料月报:短期高位震荡 长期趋势不改 |

|||||||

| 时间:2022-4-10 21:40:25 | ||||||||

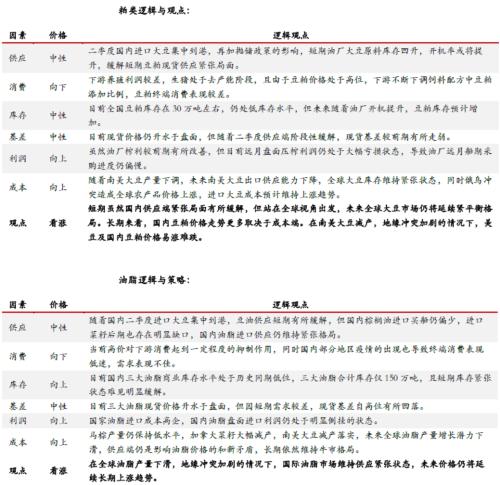

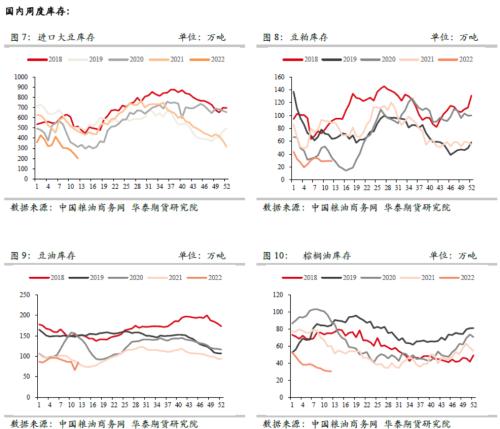

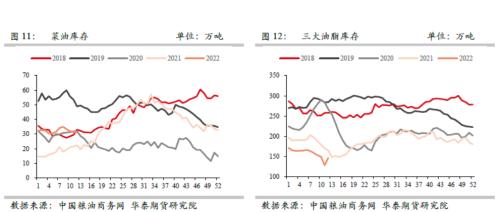

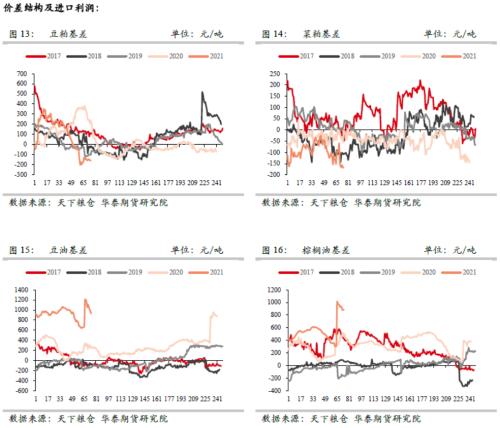

摘要 市场分析及交易建议: 粕类:二季度国内进口大豆集中到港,再加抛储政策的影响,短期油厂大豆原料库存回升,开机率或将提升,缓解短期豆粕现货供应紧张局面。下游养殖利润较差,生猪处于去产能阶段,且由于豆粕价格处于高位,下游不断下调饲料配方中豆粕添加比例,豆粕终端消费表现较差。目前全国豆粕库存在30万吨左右,仍处低库存水平,但未来随着油厂开机提升,豆粕库存预计增加。目前现货价格仍升水于盘面,但随着二季度供应端阶段性缓解,现货基差较前期有所走弱。虽然油厂榨利较前期有所改善,但目前远月盘面压榨利润仍处于大幅亏损状态,导致油厂远月船期采购进度仍偏慢。随着南美大豆产量下调,未来南美大豆出口供应能力下降,全球大豆库存维持紧张状态,同时俄乌冲突造成全球农产品(行情000061,诊股)价格上涨,进口大豆成本预计维持上涨趋势。短期虽然国内供应端紧张局面有所缓解,但站在全球视角出发,未来全球大豆市场仍将延续紧平衡格局。长期来看,国内豆粕价格走势更多取决于成本端。在南美大豆减产,地缘冲突加剧的情况下,美豆及国内豆粕价格易涨难跌。 油脂:随着国内二季度进口大豆集中到港,豆油供应短期有所缓解,但国内棕榈油进口买船仍偏少,进口菜籽后期也存在明显缺口,国内油脂进口供应仍维持紧张格局。当前高价对下游消费起到一定程度的抑制作用,同时国内部分地区疫情的出现也导致终端消费表现低迷,需求表现不佳。目前国内三大油脂商业库存水平处于历史同期低位,三大油脂合计库存仅150万吨,且短期库存紧张状态难见明显缓解。目前三大油脂现货价格升水于盘面,但因短期需求较差,现货基差自高位有所回落。国家油脂进口成本高企,国内油脂盘面进口利润仍处于明显倒挂的状态。马棕产量仍保持低水平,加拿大菜籽大幅减产,南美大豆减产落实,未来全球油脂产量增长潜力下滑,供应端仍是影响油脂价格的新矛盾,长期依然维持牛市格局。在全球油脂产量下滑,地缘冲突加剧的情况下,国际油脂市场维持供应紧张状态,未来价格仍将延续长期上涨趋势。 策略: 粕类:单边谨慎看多 油脂:单边谨慎看多 风险: 粕类:人民币汇率大幅升值 油脂:政策风险 一国际市场供需分析 美豆供需分析 美国农业部3月供需报告显示,预计2021/22年度美国大豆播种面积8720万英亩(收获面积8630万亩),单产51.4蒲/英亩,产量44.35亿蒲(1.21亿吨);压榨量22.15亿蒲(6028万吨),均与上月预测值持平;出口量20.9亿蒲(5688万吨),较上月预测值上调0.4亿蒲;期末库存2.85亿蒲(777万吨),较上月下调0.4亿蒲。 同时美国农业部预计2021/22年度巴西大豆期初库存2795万吨,产量1.27亿吨,较上月预测值下调700万吨;压榨量4625万吨,较上月下调65万吨;出口量8550万吨,较上月下调500万吨;期末库存2100万吨,较上月下调135万吨。预计2021/22年度阿根廷大豆期初库存2506万吨,大豆产量4350万吨,较上月预测值下调150万吨;进口量290万吨,较上月下调20万吨;压榨量4000万吨,与上月持平;出口量275万吨,较上月下调100万吨;期末库存2235万吨,较上月上调85万吨。 3月美国农业部供需报告进一步下调了南美大豆产量预估,同时调低南美大豆出口供应预估,其中部分出口份额转移至美豆市场,使得美豆出口上调,带动美豆结转库存下降。3月底USDA公布了2022年度美国农作物种植面积预估,其中新作美豆种植面积预估9095万英亩,高于市场预期的8870万英亩,新作玉米种植面积预估8950万英亩,低于市场预期的9200万英亩。此次面积报告体现出较为明显的大豆替代玉米面积的情况,使得大豆种植面积预估高于市场此前预期,后期需要继续观察美国大豆实际播种情况。 马棕供需分析 马来西亚棕榈油局(MPOB)发布的数据显示,2月份马来西亚棕榈油产量为113.7万吨,创近一年最低,环比降低9.26%;棕榈油出口量为109.8万吨,环比降低5.32%;棕榈油进口15万吨,环比增112.24%。2月底马来西亚棕榈油库存151.8万吨,环比降低2.12%,创7个月来最低。由于2月份马棕产量处于季节性下滑阶段,使得马棕库存仍处低位。 产量方面,3月份MPOA最新产量数据显示,2022年3月1―20日马来西亚毛棕榈油产量预估环比增加8.08%,其中马来半岛增加13.35%,沙巴减少1.99%,沙捞越增加1.04%。按照该产量幅度测算,预计3月份马棕产量在130万吨附近。 出口方面,ITS数据显示马来西亚3月1―31日棕榈油出口量为135万吨。按照该数据测算,预计3月份马棕实际出口在125万吨附近。 二国内市场供需分析 国内粕类供需分析 3月国内豆粕结转库存29万吨,环比上月减少4万吨。3月沿海油厂菜粕库存2.8万吨,环比上月减少0.5万吨。3月国内进口大豆到港量预计在580万吨附近,4-5月份预计进口大豆到港量将出现明显回升,月均到港在900-1000万吨附近,短期油厂进口大豆供应有所恢复,预计后期油厂开工率将阶段性提升,缓解豆粕现货供应紧张局面。 南美大豆近月船期cnf报价740美元/吨,大豆盘面压榨利润-400元/吨。3月CBOT美豆期货价格呈现高位震荡态势,价格围绕1600-1700美分附近波动,同时南美大豆升贴水虽较高位有所回落,但仍维持较高水平,进口大豆成本坚挺,国内油厂进口大豆盘面压榨利润维持倒挂状态,油厂采购仍以近月船期为主,远月采购进度缓慢。 随着二季度进口大豆集中到港,再加抛储政策的影响,后期油厂开机水平提升,豆粕现货供应紧张局面阶段性缓解,同时在价格高位的情况下,下游终端逐步采用降低豆粕添加比例的方式来降低成本,使得短期豆粕消费表现低迷,豆粕现货基差自高位有所回落。目前华南豆粕基差M05+400,华南菜粕基差RM05+100。 国内油脂供需分析 3月国内豆油商业库存85万吨,环比上月减少4万吨;菜油商业库存31万吨,环比上月减少4万吨;棕榈油库存30万吨,环比上月减少4万吨;三大油脂合计库存146万吨,环比上月减少12万吨。3月份国内三大油脂库存延续降库趋势,豆棕菜三大油脂均出现库存下降,三大油脂合计库存仍处于历史同期低位。 马来西亚棕榈油近月船期cnf报价1450美元/吨,棕榈油盘面进口利润-1100元/吨;阿根廷豆油近月船期cnf价格1670美元/吨,豆油盘面进口利润-2750元/吨;加拿大菜油近月船期cnf价格1830美元/吨,菜油盘面进口利润-1700元/吨。东南亚棕榈油维持低产量、低库存局面,南美大豆减产以及加拿大菜籽减产使得国际油脂市场供应紧张,再加上俄乌冲突爆发导致乌克兰葵油出口发运受阻,国际油脂进口成本始终高企,国内油脂盘面进口利润维持大幅倒挂状态。 国际油脂市场供应端的紧张问题是影响油脂价格长期方向的核心矛盾,短期在俄乌冲突、印尼棕榈油出口政策调整以及海外生柴政策传言不断的情况下,油脂价格表现出高位震荡的态势。而国内市场受到近期疫情扩散的影响,终端消费受到较大拖累,下游采购情绪不振,使得现货基差有所走弱。目前华北一级豆油基差Y05+400,华南24度棕榈油基差P05+1050,华南四级菜油基差OI05+550。 三行情观点及策略 |

||||||||

作者: chengtianhao 来源:互联网

|