|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

焦炭、焦煤季报:二季度煤焦或先扬后抑 |

|||||||

| 时间:2022-4-10 21:40:28 | ||||||||

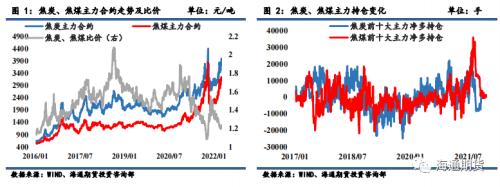

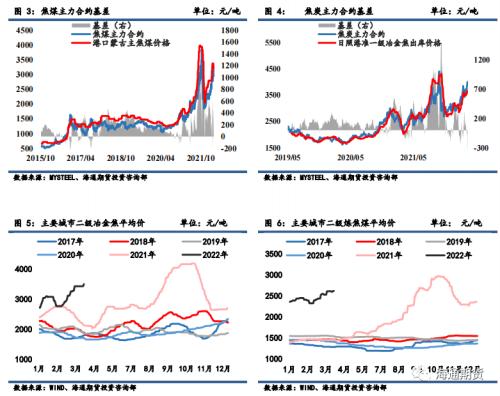

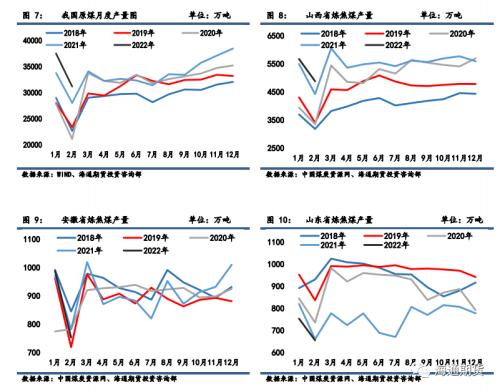

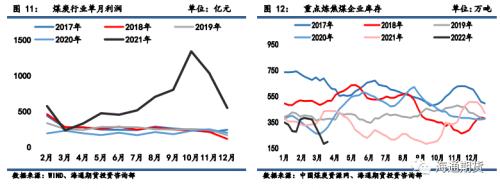

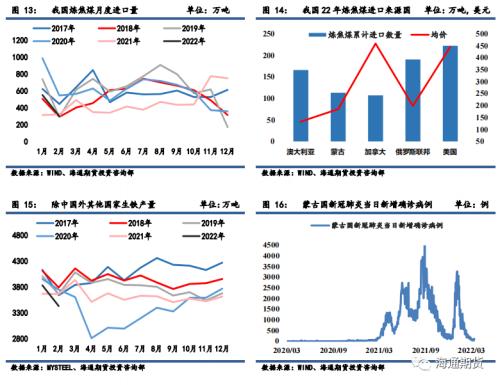

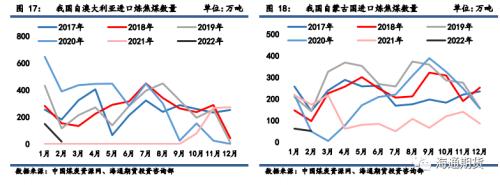

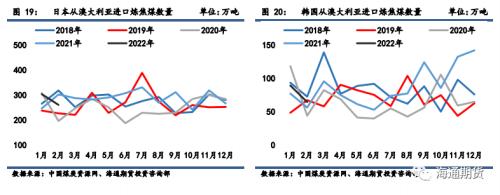

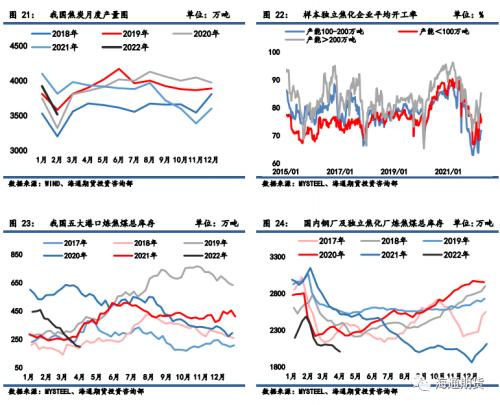

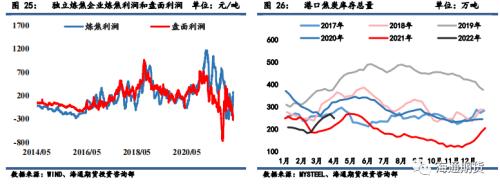

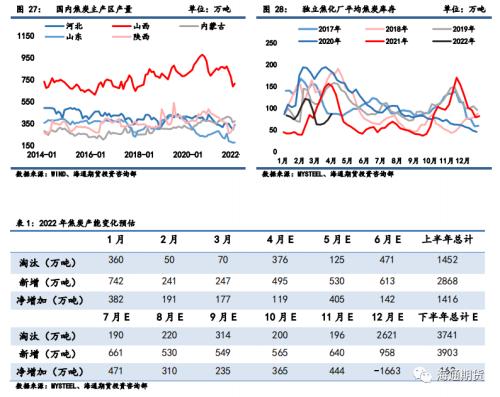

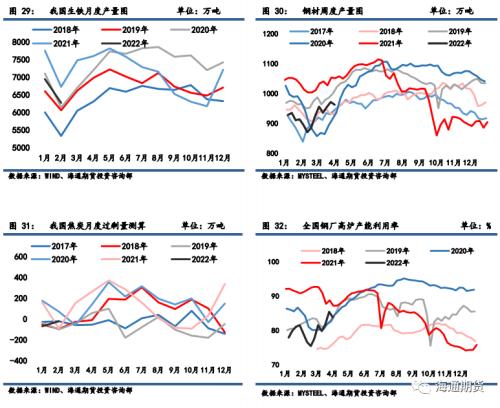

摘要 炼焦煤供给:1-2月份在保供政策压力下,煤炭产量同比大幅上升,炼焦煤产量增速远低于动力煤。受蒙古国疫情再次爆发影响,1-2月份蒙古通关量极低,这加剧了国内炼焦煤供应紧张态势,蒙煤价格大幅上涨。3月份蒙古煤通关量恢复至每日通关200余车。3月份俄乌冲突,欧美国家制裁俄罗斯,俄罗斯炼焦煤进口量大幅下滑。蒙古国要求4月1日起甘其毛都口岸通关增至300车以上,或许可以弥补俄罗斯煤进口量的下降。 焦炭供给与炼焦煤需求:1-2月份焦炭产量同比下降7.6%。一季度大中小独立焦化企业均有所限产。前2个月山西、陕西、内蒙、山东、河北等省份焦炭产量有所下降。2022年前3个月新增产能投产量大于淘汰落后产能数量。一季度钢厂限产幅度大于焦化企业,使用炼焦煤数量下降,且炼焦煤供应紧张,因此钢厂炼焦煤被动去库存。二季度钢厂大概率继续复产,将拉动炼焦煤消费。 焦炭需求:今年一季度受冬奥会、冬残奥会、疫情以及环保因素影响,生铁与粗钢产量同比大幅下降,主产地河北省生铁产量大幅下降20.8%,减产幅度超预期。据不完全统计,一季度60余城市发布超过百项政策松绑房市,因此面对需求不佳的现实状况,钢厂及贸易商信心充足,支撑钢材价格在3月份稳步上涨。 展望:一季度房地产市场销售降至冰点,不过受冬奥会、疫情等因素影响钢厂焦化厂也有所限产,后期需关注春季钢厂焦化厂复产情况。根据季节性规律,二季度黑色产业链将进行去库,考虑到当前焦炭、焦煤库存不高,去库对价格的冲击可能较小。蒙古国疫情基本得到控制,通关有望进一步恢复,从而部分弥补俄罗斯煤进口的下滑。二季度双焦或延续供需双弱格局,如果各地疫情仍有反复,那么5-6月份焦炭、焦煤2209合约或冲高回落。套利方面,目前焦炭、焦煤2205和2209合约期货比价在1.2左右,处于偏低水平。考虑到今年新增焦化产能不断投产,且焦企仍有一定利润,而动力煤保供以及进口量不足使得炼焦煤供应紧张,虽然比价偏低,但还是难以上升,可以考虑待比价升至1.3以上做空焦炭焦煤2209合约比价机会。 一、一季度行情回顾一季度焦炭焦煤大幅上涨,焦炭涨幅超过30%,焦煤涨幅更是高达40%。1月初钢厂延续复产,拉动了焦炭、焦煤需求,焦炭现货价格转涨。1月中旬受冬奥会即将召开影响,华北地区部分钢厂对原料去库存,焦炭焦煤期货小幅回调。2月份冬奥会影响了钢厂焦化厂生产,抑制铁矿石过快上涨政策也对黑色板块有所压制,不过市场预期冬奥会后企业会复产,因此焦炭焦煤走势较强。3月份俄乌冲突使得俄罗斯煤进来更加困难,加上部分钢厂复产,焦炭焦煤期现价格大幅上涨,虽然吉林、上海疫情影响了下游终端需求,但是市场预期房地产政策会有所放松,3月末焦炭焦煤收盘价双双创下年内新高。 现货市场情况一季度焦炭现货价格稳步上涨,1月份受钢厂复产影响,焦炭价格稳步上涨,不过炼焦煤价格紧张态势始终未能缓解,1月份独立焦化企业利润在50-200元/吨波动,基差负值升至400元/吨左右。2月份焦炭现货短暂下跌后就开始上涨,期货涨幅更大,2月份中旬基差下降至-200元/吨左右,此后大幅上升。3月下旬焦炭现货继续上涨,焦企利润恢复至200元/吨左右,3月份焦炭期货波动更加频繁,基差上升至最高300元/吨左右然后开始下降。3月末基差在-100元/吨左右。一季度炼焦煤价格持续上涨,蒙煤价格从2600元/吨上涨至3300元/吨,一季度焦煤期货同样以上涨为主,但是现货涨幅更大,基差从100大幅扩大至1300元/吨左右。9月下旬炼焦煤价格上涨乏力,焦煤期货则大幅上涨,因此基差从300元/吨左右大幅收窄至平水附近。 二、炼焦煤供应 保供政策压力下煤炭产量同比大幅增长从产量情况来看,统计局数据显示,2022年1-2月全国原煤产量6.87亿吨,同比增长10.3%。分省份来看,1-2月山西省份原煤产量1.94亿吨,同比增长11%。1-2月份陕西省原煤产量1.11亿吨,同比增长5.2%,1-2月份内蒙古原煤产量1.9亿吨,同比增长11.6%。1-2月份晋陕蒙三省共生产原煤4.95亿吨,占全国原煤产量的72.08%,山西省原煤产量位列第一。今年1-2月份在保供政策压力下,煤炭产量同比大幅上升。据中国煤炭工业协会统计,1-2月份前10大煤炭企业原煤产量合计为3.70亿吨,同比增加0.2亿吨,占规模以上企业原煤产量的53.6%,其中1-2月山西焦煤(行情000983,诊股)集团0.27亿吨,同比增长0.8%,山东能源集团0.4亿吨,同比增长2.3%。从炼焦煤产量来看,2022年1-2月份山西省炼焦煤产量10553万吨,同比增长6.4%,山西省炼焦煤产量增幅较大。1-2月份安徽省炼焦煤产量1740.7万吨,同比下降0.7%。1-2月份山东省炼焦煤产量1408万吨,同比下降4.8%。山西省炼焦煤产量大幅增长,弥补了山东、安徽、河北等省炼焦煤产量的下降。为了保供动力煤,山西、山东等地部分煤炭企业开始减少精煤入洗量,因此,一季度炼焦煤产量增速远低于动力煤。统计局3月28日数据显示,2022年1-2月煤炭行业利润3513.2亿元,同比增长40.9%,煤炭行业营业成本为5923.1亿元,同比增长24.9%。煤炭企业收入增速大幅增长带动利润大幅增长,一季度炼焦煤价格持续上涨,动力煤价格高位运行,煤炭企业执行保供稳价政策,大中型煤炭企业产量上升,考虑到二季度是传统煤炭消费淡季,二季度煤炭产量可能高于一季度,煤炭价格则有小幅下跌可能性,预计二季度煤炭行业利润或高位运行。 海关总署数据显示,2022年1-2月份中国炼焦煤进口量849.7万吨,同比增长33.8%。1-2月份炼焦煤进口量排名前三国家为美国、俄罗斯、澳大利亚,分别占比为26.19%、22.43%、19.53%。其中1-2月份从蒙古国进口炼焦煤113.2万吨,同比下降71%。2月中国炼焦煤进口量298.7万吨,同比下降7.4%,2月份从蒙古进口炼焦煤51.2万吨,同比下降70.5%。受蒙古国疫情再次爆发影响,1-2月份蒙古通关量极低,这加剧了国内炼焦煤供应紧张态势,蒙煤价格大幅上涨。3月份大部分时间蒙古每日新冠确诊人数下降至100人以下,通关量恢复至每日通关200余车。今年在港澳煤继续通关,目前在港澳煤几乎全部完成通关,预计我国将继续限制澳煤进口。今年1-2月份我国加大了进口美国、俄罗斯和加拿大炼焦煤的力度,并且从哥伦比亚、印尼进口炼焦煤,不过3月份俄乌冲突,欧美国家制裁俄罗斯,俄罗斯炼焦煤进口量大幅下滑,考虑到在港澳煤几乎通关完毕,3月份后炼焦煤进口量同比下降幅度可能扩大。蒙古国将于4月1日恢复塔本陶勒盖至查干哈达堆煤场的长途运输,同时,蒙方要求4月1日起甘其毛都口岸通关增至300车以上,或许可以部分弥补俄罗斯煤进口量的下降。 海外来看,2022年1-2月日本进口炼焦煤971.1万吨,同比下降8.7%,不过从澳大利亚进口炼焦煤数量则小幅上升2.7%。日本从澳大利亚进口煤炭最多,占比超过58%。1-2月韩国从澳大利亚进口炼焦煤153.7万吨,同比增长15.2%。2月份全球生铁产量为9701.5万吨,同比下降6.6%,扣除中国后的海外生铁产量为3430万吨,同比下降6.3%,2月份64个国家粗钢产量为1.43亿吨,同比下降5.7%,主要由于去年同期大部分国家生铁、粗钢产量基数较高。今年我国受疫情、冬奥会影响,钢厂及焦化厂产能利用率偏低,对炼焦煤需求有所下降。在上海地区采取严厉管控措施后我国有望在5月份之前控制住疫情,二季度全球炼焦煤需求或维持高位运行。 三、焦炭供应与炼焦煤需求 焦炭总产能增加,产能利用率下滑 2022年1-2月份焦炭产量7436万吨,同比下降7.6%。从样本焦化企业开工率来看,今年大型焦化企业和小型焦化企业开工率相差较大,截至4月1日,样本小型独立焦化企业开工率为75.74%,大型独立焦化企业开工率为85.13%,一季度大中小独立焦化企业均有所限产。前2个月我国焦炭产量前五位省份分别是山西、陕西、内蒙、河北和山东,1-2月山西省焦炭产量为1496.7万吨,同比下降10.3%,1-2月陕西省焦炭产量为792.3万吨,同比下降4.6%,内蒙、河北、山东、新疆焦炭产量也有所下降,仅河南、安徽、云南等少数省份焦炭产量小幅增长。从焦化产能变化来看,2022年新增产能投产量大于淘汰落后产能数量,截至3月15日,全国在产焦炉产能54315万吨,全国新增产能1232万吨,淘汰696万吨,净增536万吨。在产产能最大的四个省份分别为山西、河北、内蒙和山东省,产能分别为12610万吨、7377万吨、5199万吨、4122吨,四省产能合计约占全国53.96%。港口炼焦煤库存方面,截至4月1日,京唐港、日照港(行情600017,诊股)、连云港(行情601008,诊股)、青岛港(行情601298,诊股)及湛江港炼焦煤总库存为197万吨,较上季度末下降了214万吨,在港澳煤通关后港口库存巨幅下降,未来蒙煤通关能否上升是关键。每年二季度钢厂及焦化企业会对炼焦煤进行去库存,今年炼焦煤供给紧张,库存也很可能继续下降,截至4月1日,247家样本钢厂及230家独立焦化企业炼焦煤总库存量为2005.98万吨,较上季度末减少105.79万吨,样本钢厂炼焦煤库存有所下降,独立焦化厂炼焦煤库存则有所上升,一季度钢厂限产幅度大于焦化企业,使用炼焦煤数量下降,且炼焦煤供应紧张,因此钢厂炼焦煤被动去库存,二季度钢厂大概率继续复产,将拉动炼焦煤消费。 四、焦炭需求 一季度钢厂开工先降后升,关注疫情对钢厂复产的影响 2022年1-2月我国生铁产量13213万吨,同比下降10.8%;1-2月粗钢产量15796万吨,同比下降10%。由于1-2月份焦炭产量同比下降7.6%,因此焦炭需求下滑速度更快。按照0.47的焦铁比进行测算,1-2月份焦炭消费量大约在6210万吨,供应过剩约91万吨,由于焦炭价格高位运行,不排除今年钢厂进一步降低焦铁比,实际供应过剩量可能更大一些。今年一季度受冬奥会、冬残奥会、疫情以及环保因素影响,生铁与粗钢产量同比大幅下降,2月份主要产钢省份生铁产量均有所下滑,其中河北省生铁产量1609.41万吨,同比大幅下降20.8%,减产幅度超预期。1-2月份房地产新开工同比下降12.2%,各民营房地产企业债务违约,房地产市场弱势下行,近期金融委召开会议,会议指出,关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案, 提出向新发展模式转型的配套措施。据不完全统计,一季度60余城市发布超过百项政 策松绑房市,因此面对需求不佳的现实状况,钢厂及贸易商信心充足,支撑钢材价格在3月份稳步上涨。一季度全国高炉产能利用率先降后升,钢铁碳达峰时间延后至2030年,市场预期为了保住GDP5.5%的增长目标,粗钢产量有望上升,但是粗钢平控政策仍旧会压制粗钢产量增长。 统计局3月28日数据显示,1-2月份,全国规模以上钢铁企业实现利润201.9亿元,同比下降56.5%,今年钢材需求不佳,加之铁矿石、焦炭价格上涨,使得钢厂利润大幅下降,二季度钢材需求通常位于全年高位,预计钢厂利润有望小幅回升,疫情影响了废钢到货量,对电炉影响较大,只有疫情得到控制电炉利润才有望上升。 五、总结与展望 一季度房地产市场销售降至冰点,不过受冬奥会、疫情等因素影响钢厂焦化厂也有所限产,后期需关注春季钢厂焦化厂复产情况。根据季节性规律,二季度黑色产业链将进行去库,考虑到当前焦炭、焦煤库存不高,去库对价格的冲击可能较小。蒙古国疫情基本得到控制,通关有望进一步恢复,从而部分弥补俄罗斯煤进口的下滑。二季度双焦或延续供需双弱格局,如果各地疫情仍有反复,那么5-6月份焦炭、焦煤2209合约或冲高回落。套利方面,目前焦炭、焦煤2205和2209合约期货比价在1.2左右,处于偏低水平。考虑到今年新增焦化产能不断投产,且焦企仍有一定利润,而动力煤保供以及进口量不足使得炼焦煤供应紧张,虽然比价偏低,但还是难以上升,可以考虑待比价升至1.3以上做空焦炭焦煤2209合约比价机会。 |

||||||||

作者: chengtianhao 来源:互联网

|