|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

集装箱船运输市场:疫情反复拖累需求恢复,集运运价静待春暖花开 |

|||||||

| 时间:2022-4-14 11:23:53 | ||||||||

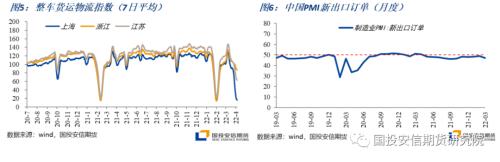

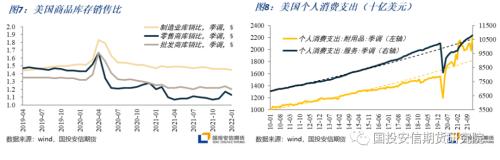

开年以来,集运市场遭遇了多只“黑天鹅”。2022年3月,受俄乌冲突及中国地区疫情管控的冲击,集装箱运价并未在春节后迎来上涨,上海出口集装箱运价指数连续11周下调。且除了港口运营效率下降外,本次疫情已对整体货运物流产生明显影响,因而市场目前呈现供需双弱的格局,市场各方均在静待疫情好转后集运市场重现活力。 运费速览:SCFI持续回调,集运市场供需两弱 2022年3月以来,受俄乌冲突、国内疫情反复、集装箱传统出货淡季等多重影响叠加,上海出口集装箱运价指数SCFI延续了从1月中旬以来的下跌趋势,截止4月1日,SCFI报4348.71点,连续11周下调,较年初下跌14.9%。其中欧线受进出口货量下降的双重影响,舱位出现富余,班轮公司加大揽货力度,多家承运商开始采用三个月的短期合约招揽小型托运人,运价则是遭遇了自2021年3月以来的最大单周跌幅,SCFI上海至欧洲的运价报6425美元/TEU,是2021年6月以来的最低水平。美线整体舱位供应仍然紧张,运价在3月仅有小幅下降,截止4月1日,SCFI上海至美西航线报价7916美元/FEU,较3月初下跌2.4%。 东南亚航线受运输需求不足的影响,运价继续回撤,东南亚集装箱运价指数SEAFI4月1日报5273.90点,较3月初下跌9.3%。但其中部分航线已有企稳态势,泰越航线,随着泼水节的临近,市场运输需求回暖,即期运价小幅上涨。 短期租金价格保持稳定。表征6-12个月集装箱船租金价格的Harpex集装箱租金指数在4月初至4580点,较3月高点小幅回调0.1%。大型船租金价格保持坚挺,小型船租金价格小幅下跌。但受到市场对于未来运费不确定性的担忧,出现了同一船型的长期租金明显低于短期租金的现象。 需求端:疫情反复拖累需求恢复,俄乌冲突全球经济负重前行 1)国内疫情反复,管控措施对生产及运输效率影响显现,集装箱货运需求减弱 自3月以来,新冠疫情在国内多地反复,本轮疫情传播性更强,且波及长三角等与外贸紧密相关的地区,出口贸易景气度受到显著影响。3月中国制造业PMI为49.5,环比下降0.7个百分点,相较于往年春节后受复工推动的回升的趋势,今年反季节回落。其中供应商交货时间分项从48.2下降到46.5,新出口订单指数由上个月的49回落至47.2。 疫情的反复影响了相关地区生产及运输效率,出货量减少,集装箱货运需求减弱。尽管此次疫情管控并未关闭港口,但港口仓库和公路运输的从严管理使物流受阻。4月以来,华东各地出现高速口及服务区关闭潮,对司机行程码带星或外地车牌也设置了重重阻碍,集卡受阻导致货运时效延迟,进而影响了港口出货效率。据船视宝数据,上海外高桥(行情600648,诊股)港在港集装箱船数量从4月1日的35艘上升至4月12日的60艘。部分货物转港至周边港口发货,3月宁波港(行情601018,诊股)预计完成集装箱吞吐量318万标准箱,同比增长4%。与此同时,趋严的防疫政策,原料及零部件供应不及,使部分企业减产停产。 目前上海疫情仍较为严峻,但近期政策对于保障供应链尤为重视,4月11日,国务院联防联控机制印发《关于切实做好货运物流保通保畅工作的通知》,要求不得随意限制货运车辆通行,江苏高速也于4月7日投用首批集卡专用服务区,对上海港集卡实施闭环管理。预计后续情况会有所好转,但仍较难满足集卡高效进出的需求。 向前看,疫情受控后,目前积压的货运需求集中释放,叠加工厂产能恢复,运力需求或将在短时间内快速上涨。对比2021年深圳盐田港(行情000088,诊股)“5?21疫情”,2021年5月21日盐田港发现首例新冠病毒无症状感染者,至6月24日港区全面复产,疫情影响周期34天。7月盐田港集装箱吞吐量迎来反弹,7月24日吞吐量达4.74万标箱,是2020年日平均吞吐量的129.6%。就疫情程度而言,本次疫情持续时间更长,波及范围更广,则疫情结束后出货量的增速或将更快。但本次疫情影响更加深远,工厂生产经营受到影响,或将影响全年出口规模及集装箱海运贸易量。 2)美国步入紧缩通道,商品消费增速不可持续,但短期内仍具韧性 当前美国通胀走高正在抑制美国国内的消费需求,美国密歇根大学3月消费者信心指数报59.4,为2011年8月以来的最低点,2月个人消费支出(不变价)环比下降0.4%。为应对不断加剧的通胀压力,美联储加快加息步伐。尽管考虑到俄乌冲突,美联储3月最终仅加息25BP,但目前看来5月加息50BP的可能性很高,且后续将多次加息。紧缩政策将进一步抑制美国国内消费需求。 与此同时,美国各州加速放开疫情防控限制,美国消费结构将逐渐恢复至疫情之前,服务类消费比重将不断上升。且目前美国的商品消费规模已位于历史高点,绝大多数细分商品实际消费支出已超出疫情前的趋势水平,商品需求已被满足甚至提前透支,预计当前商品消费的强劲增长不可持续,需求增速将逐渐减慢。 但短期来看,美国当前消费需求仍存在一定支撑,目前批发商和零售商库销比仍低于疫情前水平。且为保障库存安全,规避未来因地缘政治、运输受阻等突发因素造成的补库不畅,企业正在加快补库步伐,部分进口商选择提前下单出货,而本土消费结构的转变仍需一段时间,预计库存缺口将继续转化为商品进口的需求,美国商品需求短期内保持一定韧性。美国零售联合会预测,2022年美国零售额将增长6%至8%,相比2021年14%的水平下降许多,但仍会高于疫情流行前十年的水平(3.7%)。 3)欧洲经济复苏前景黯淡,集运贸易需求或将渐次回落 欧洲方面,地缘冲突加剧与疫情的反复正在不断削弱欧元区的经济复苏前景。联合国贸发会预测2022年欧洲经济增长率只有0.9%,3月欧元区ZEW经济景气指数跌入负值区间,创2020年3月以来新低。俄乌战事的持续带来的能源、粮食、原材料供应短缺使民生和企业生产挑战重重,可能会在未来几个月内继续拉低欧洲经济增长。 短期来看,欧洲地区基础消费需求仍在,但俄乌冲突造成了欧洲局部地区货量损失,据报道目前所有承运商均停止受理发往乌克兰、俄罗斯和白俄罗斯的货运订舱,尽管三国集装箱船的年吞吐量较低,但冲突持续之下,波罗的海和黑海运输受阻,区域内集运需求承压。 运力供给:供应链瓶颈未见改善,非基本面因素共振恐加剧运力紧张 港口拥堵目前仍是运力无法高效释放的主要原因,且拥堵有加剧的趋势。截止4月12日,洛杉矶港/长滩港集装箱船56艘,较3月的最低值有小幅回升。美西港口拥堵缓解,一方面是部分发货人为避免即将进行的劳工谈判可能造成的拥堵恶化而选择绕道美国东海岸。美西港口的国际码头和仓库联盟(ILWU)劳工谈判预计将从5月开始,给运营效率带来极大不确定性。尽管此次美国政府表示在必要时会介入干预,然而船只仍源源不断地驶向美东码头。目前纽约港、查尔斯顿港等美东港口持续拥堵,集装箱船在港量仍保持较高水平。此外,美国疫情好转后劳动力回归,以及中国疫情防控之下发货受阻等原因使目前美西港口等待船舶数量尚为稳定。 因而,目前港口等泊船舶量下降并不意味供应链瓶颈实质性改善,车架从离开码头到归还仍需要7-8天时间。内陆货运能力不足,职业空缺率保持高位等情况使供应链紧张的局面难以在短期内解决。未来随着中国疫情缓解,托运人集中发货,叠加码头谈判正式开始后的运营效率下降,拥堵的情况或将再次加剧。 欧洲方面,多重因素掣肘欧洲供应链运营效率。欧美对俄制裁不断升级,港口需花费更多精力对集装箱进行检查,以确保不违反制裁措施的前提下将集装箱卸下。与此同时,原本要运往俄罗斯的集装箱也被滞留在港口的堆场。内陆运输也在经受挑战,西班牙爆发货运行业罢工、燃料价格上升冲击欧洲中小型运输企业、俄乌冲突使得原本依赖乌克兰卡车司机的波兰、德国出现了劳动力短缺的问题。 目前看来,供应链问题难以在短时间内解决,麦肯锡近期提出了供应链恢复的情景预测,但即使在最乐观的情境下,拥堵仍会持续5-6个月,至2022年的货运旺季。 另一方面,目前市场上运力的供给弹性较小,全球集装箱航速保持较高水平,新船供应不足,预计今年全球集运运力增速仅3.6%。目前集装箱船新造市场仍保持火热,手持订单量不断上升,截止4月初,全球集装箱手持订单量达650万TEU。尽管未来随着环保规则规范的推进,拆解和降速会更为普遍,但仍需持续关注2023年订单完工后运力集中释放可能带来的影响。 运费展望:短期内运价回升需待中国疫情好转,长期看主干航线运费将产生分化 短期来看,受当前供需双弱的影响,运价回调的趋势或将延续,其中欧线相较于美线的下探幅度或将更大。而运价回升的时间点,一定程度上取决于国内疫情的走势。预计疫情好转后市场集中出货,叠加供应链恶化而造成的运力吃紧,加之燃料、船员紧缺带来的成本压力,运费有望回升。 长期来看,主干航线运费或将产生分化。当前美国消费仍具一定韧性,且长鞭效应使得消费端不利因素传导至海运需求仍需一定时间,预计旺季结束前美线运价将保持高位运行。欧洲目前面临需求下行和运力紧缺的拉锯,预计运价将持续震荡,需警惕市场拐点的到来。然而目前全球经济承压,供应链恢复未见明确路径,非基本面的扰动,如疫情反复,极端天气,罢工等对运价带来的影响极易被放大,为运价走势带来不确定性。 |

||||||||

作者: chengtianhao 来源:互联网

|