|

|

您的位置:首页 >> 黄金资讯 >> 文章正文 |

|

|

黄金:短期卖点显现 |

|||||||

| 时间:2024-1-8 19:34:30 | ||||||||

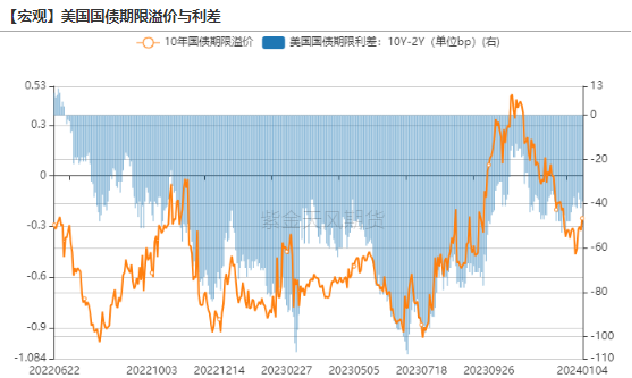

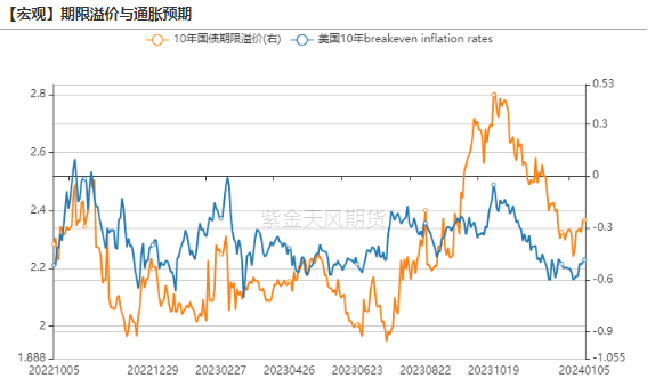

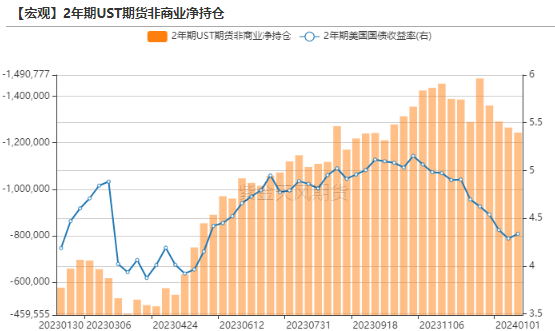

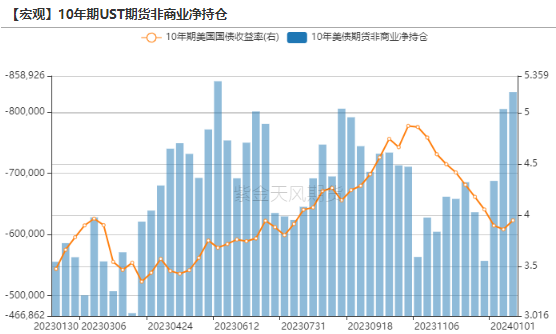

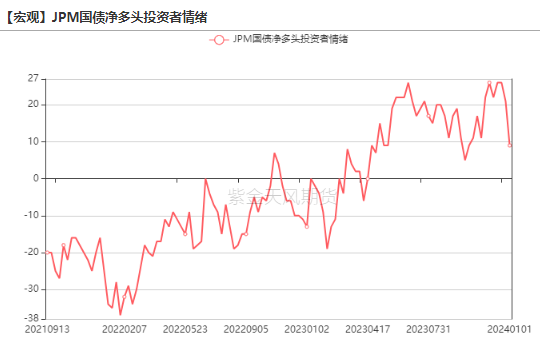

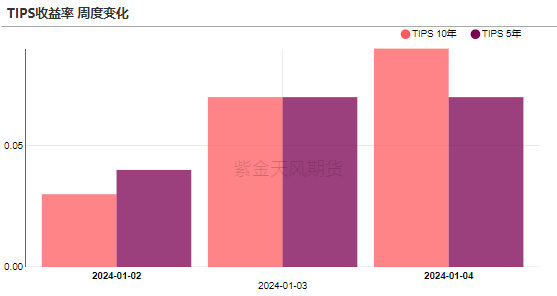

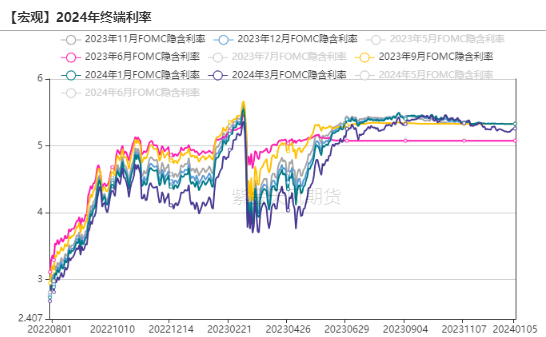

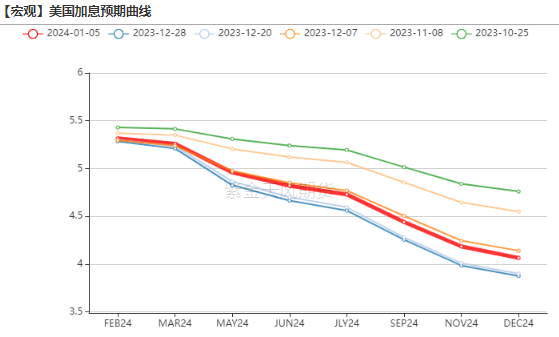

【20240108】黄金:短期卖点显现 上周公布的12月非农报告显示劳动力市场在回落的过程中仍相当具有韧性,受此影响伦敦金价下行0.84%到$2045.4/oz、10Y UST上行18.3bp、美元指数上行1.05%到102.4。与此同时,2024年全年降息预期回落至139bps,显示此前利率期货的定价过于激进,金价与降息预期的变动与我们此前的提示相一致。由于上周五非农报告公布后,对24年3月的降息可能性一度降至50%,对黄金、美债等标的的利空已阶段性释放,我们认为黄金本周将有一波小幅反弹,但在中期回调压力不改的情况下,价格反弹将会是较好的卖出时机。 为什么黄金价格对2024年以来重大国际地缘冲突反应冷漠?2024年开年不到10天,全球范围内发生的大小国际事件包括日本石川县地震、伊朗东南部地区恐怖袭击、朝鲜向韩国发射炮弹、也门胡塞武装分子袭击红海船只……但伦敦金的价格对以上冲突表现平淡。究其原因,这些地区战争尚未从黄金的货币属性或者是金融属性两条路径影响到价格走向。货币属性(美元指数逻辑)意味着风险事件直接作用于美国经济的强弱以及其主权信用高低;金融属性(利率逻辑)意味着地缘冲突使得通胀有上行风险,从而降低实际利率抬高金价。 白银和原油的商品属性均高于黄金,金银比、金油比从2023年四季度以来明显上行,伴随全球风险事件多发。 海外主要利率 2024年3月首次降息的可能性被削减到70% 上周终端利率小幅上升2.5bps至5.313%,2024年3月首次降息的可能性被削减到70%,利率期限计入全年降息5.5次,加息预期曲线整体上移。上周五的就业数据公布后,由于非农增加人数大超预期,暗示通胀仍存在一定的上行风险,推动了2024年3月的降息可能性一度降至50%,随后的ISM服务业数据公布值不及预期,24年3月降息可能性升至70%。周五的劳动力数据并非有表面展现的强劲,一方面10月和11月的前值被较大幅度的下修;另一方面,12月非农就业人数增长、失业率降低、平均时薪的抬高是建立在供给端劳动参与率恶化的背景下的,所以就业市场是在回落的过程中相当具有韧性的。 数据来源:wink,紫金 各期限美债收益率普遍上行 上周UST普遍上行,长端10Y UST上行18.3bps至4.05%、短端2Y UST上行9bps至4.39%,利率上行的动力来自于劳动力市场数据颇具韧性(12月ADP就业人数大超预期且前值上修、12月非农数据大超预期、同时失业率降低、平均时薪增速多增);此外,12月FOMC会议纪要显示联储官员倾向于将高利率维持更长时间,为鲍威尔转向后的鹰派修正。 上周期限溢价与通胀预期同步走高,可见劳动力市场的韧性为消费者支出提供支撑,从而提高通胀的上行风险。 数据来源:紫金 FOMC会议纪要透露退出QT的决定性技术因素 ONRRP的使用量回落到6945亿美元,较前一周回落3235亿美元,季末效应过后总量回落。 12月FOMC会议纪要透露出联储退出QT的决定性技术因素,即是当准备金余额略高于充足准备金的水平,当前准备金余额为3.48万亿美元左右,高于2022年启动QT时的水平。引发联储官员讨论退出QT的背景在于ONRRP的使用量接近较低水平,官员担心可能引发部分个别银行流动性吃紧。 数据来源:紫金 JPM国债净多头情绪大幅回落 截止1.2的数据,美债利率长短端持仓分化,2年期UST期货非商业净持仓空头减少22044手至1243039手,显示对降息预期的进一步升温;10年期UST期货非商业净持仓空头大幅增加至832663手。 上周JPM国债净多头投资者情绪大幅回落。 数据来源:紫金 美国实际利率 5年期和10年期TIPS收益率上行,5年期TIPS收益率于周五收于1.79%,较前周上行7bps;10年期TIPS收益率于周五收于1.77%,较前周上行9bps。 数据来源:紫金 |

||||||||

作者: chengtianhao 来源:

|

研究所

研究所