资料图。

刘宝林三兄弟获利

家贼难防。

相关交易资料显示,九州通置业100%股权的受让方为武汉楚昌投资有限公司(下称武汉楚昌)。武汉楚昌持有九州通11.59%的股权,为九州通第三大股东。

值得注意的是,武汉楚昌的法人代表正是担任上市公司副董事长的刘树林,此人还是九州通实际控制人刘宝林的亲兄弟。

上市公司副董事长受让子公司股权转让,让人很容易联想到九州通的实际控制人是否也牵涉其中。

事实果然如此。

成立于2003年8月的武汉楚昌,主营业务为对房地产投资以及商业投资。虽然其法人代表为刘树林,但实际上有着“湖北首富”之称的刘宝林,才是背后真正的实际控制人。

工商资料显示,刘宝林持有武汉楚昌股权的比例为51.34%;刘树林持股比例为25.85%;刘兆年持有另外的22.81%股权。

这意味着,九州通将包含了麦迪森广场和“1号办公楼”在内的83046.76平方米物业,仅以1.40亿元的价格出售给了公司大股东刘宝林等三兄弟。

上述交易最终因符合董事会权限,而无需提交股东大会审议。但一个显著的事实是,尽管刘宝林、刘树林和刘兆年三兄弟因为关联关系而回避了董事会表决,但九州通7名执行董事中的另外4人,除王琦以外几乎全是九州通内部人士。

“上市公司的资产被低价贱卖给了自己人,实际上就是掏空上市公司,把利益输送给了大股东,损害的则是全体公众股东的利益。”一位不愿具名的上市公司人士对此表示。

九州通在低价贱卖资产的同时,却是自身资金链的不断趋紧,并在两年之间先后三次发行短期融资券以及公司债进行融资。

两年三次再融资

贱卖子公司资产的九州通,其自身状况同样不容乐观。

据iFinD数据显示,九州通2009至2011年间,三年的营业收入分别为189.58亿元、212.52亿元以及248.39亿元,每年的营业收入相较于上年的增速分别为:12.10%、16.88%。

然而,同时期九州通存货的同比增长幅度,却高于其营业收入的增长幅度。

九州通2009年的存货为26.31亿元,2010年这一数据为31.20亿元,比上年同期增长18.57%。到了2011年,九州通的存货再次增加,达到38.17亿元,比2010年的31.20亿元增幅达22.34%。

虽然,九州通存货的增长幅度比营业收入略高,但更加触目惊心的是,同时期九州通的应收账款和营收票据的增长幅度。

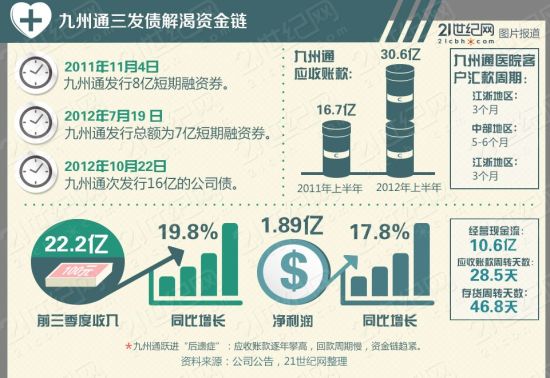

公开资料显示,九州通2009年至2011年,1年以内的应收账款分别为:3.58亿元、5.42亿元、9.24亿元。2010年比09年增长51.30%;2011年的比2010年的增长幅度则高达70.67%。

与应收账款的增长幅度相类似的,还有同时期九州通的应收票据。

2009年末,九州通的应收票据只有1.48亿元。到了2010年末,应收票据已经上升至3.99亿元,比上年同期涨幅高达170.05%。而2011年底,九州通的应收票据则为8.26亿元,同比增长107.23%。

此外,九州通的应收票据在2012年或将再次剧增,仅截至第三季度,其应收票据已经高达13.19亿元。

“这说明企业的盈利都是纸上财富,许多都是应收账款和应收票据,并没有收到真金白银,(营业收入)有收不回来的可能。”前述会计师告诉21世纪网。

为 了改善融资机构,补充流动资金以及偿还公司债务。九州通早在2011年11月,就发行了2011年度第一期短期融资券,发行总额为8亿元,期限为366 天,票面利率为7.30%,计息方式为到期一次还本付息。该短期融资券的起息日为2011年11月4日,到期日为2012年11月4日。

随后,九州通进行第二次发行短期融资债:2012年度第一期短期融资券。该次短期融资券的发行总额为7亿元,期限为365天(起息日为2012年7月20日,到期日为2013年7月20日),票面利率为4.23%,同样是到期一次还本付息。

然而,连续两次短期融资债,并没有解决九州通的资金需求。于是九州通便再次出手,发行公司债券。发行规模为16亿元,期限为5年(第3年末发行人上调票面利率选择权和投资者回售选择权),票面利率为5.70%。

“上市公司自身资金链趋紧多次再融资的同时,却将明明可以高价出售的子公司低价卖出,而接盘方正是公司实际控制人,最终肥了大股东却瘦了公司,难以想象一家刚刚上市的公司就出现这么赤裸裸的掏空行为。”上海一家券商的投行部人士对此表示。

(21世纪网:饶玉哲)