重庆啤酒 重庆啤酒逆势涨停 国泰君安2.4亿元再度豪饮 width=599 height=255 border=1 />

|

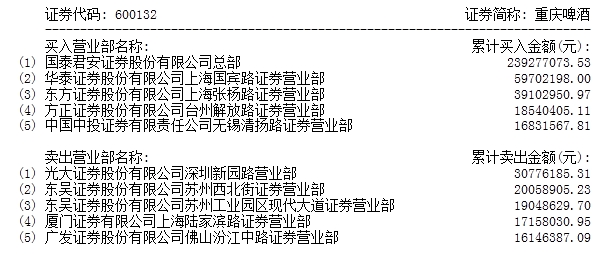

此日,国泰君安总部营业部位列龙虎榜买入名单第一席位,买入额达到2.66亿元。居买入席位第二名的是国泰君安上海打浦路营业部,买入额为1288万元。有市场人士认为,这是国泰君安总部营业部资金大举抄底后,国泰君安的部分客户则跟风买进。

不过此日,卖方仍然气势汹涌,5大卖出席位有4个机构专用席位,机构的卖出额共计5.52亿元。

同时,接下来的12月22日,

重庆啤酒便继续跌停,随后一路下跌。从2011年12月21日到2012年1月18日,9个交易日的时间里,

重庆啤酒的下跌幅度达到33.16%。

不过,从1月19日开始,

重庆啤酒的股价便开始反弹,从最低点20.16元一直到2月17日的31.3元,

重庆啤酒的股价已经上涨55.26%。

从1月19日到2月16日,

重庆啤酒两次登上龙虎榜,不过,龙虎榜席位中只有游资,并未出现机构的身影。

1月30日,

重庆啤酒以涨幅超过7%登上龙虎榜,位于买方第一席位的是安信证券上海世纪大道证券营业部,买入额为3770万元,

光大证券宁波彩虹南路营业部买入3362万元。而平安证券重庆红金街营业部位居卖出席位第一位,卖出额为3489万元。

2月10日,

重庆啤酒涨停,中投证券无锡清扬路营业部和著名敢死队营业部财通证券温岭东辉北路营业部分列买入席位第一名和第二名,买入额分别为7808万元和6634万元。而卖出最多的营业部国盛证券抚州赣东大道营业部卖出额仅有2295万元。

2月17日,

重庆啤酒再度涨停,涨停价为31.3元,股价与2011年12月21日国泰居安总部营业部大笔买入重啤时基本持平,国泰君安总部营业部再度出手2.39亿元,两次买入共计约5亿元。

市场分析国泰君安总部营业部资金可能看好

重庆啤酒的后续走势,而从形态上来看,

重庆啤酒的股价已经逐渐企稳。

重庆啤酒疫苗局中局:或成A股历史上经典迷案 据商界评论报道,用13年的时间来铺陈,用48次涨停来刺激,用276亿元的市值蒸发来散场,这可能是A股历史上最刺激的迷案。曲折与纠葛,群欢与悲催……这是一场败局、骗局还是赌局?

乙肝疫苗已死!就算重啤梦想还在,但人们已然接受了这个落幕退场的信号。

春节是销售旺季,重庆北部新区的

重庆啤酒总部货车来来往往,它们满载啤酒驶向各地。但是与这不慌不忙的场景相比,二级市场的“股东”们这个年过得分外难受,重啤股价正遭遇一次恐慌式抛售。

和60年前的同一天相比,2011年的12月8日,并没有什么值得被轰轰烈烈写入史册的东西A股市场一只普通个股的跌停,远不能与日军轰炸珍珠港相提并论。但是,这次跌停却给中国公募基金带来“珍珠港式”的突袭,向整个A股市场的“概念式”炒作进行了凶猛轰炸。

这天,

重庆啤酒披露了一则消息:乙肝疫苗Ⅱ期临床试验的主要疗效指标方面,安慰剂组与用药组无显著性差异这相当于鸡汤熬熟了,居然只相当于白开水的营养价值。从此开始,

重庆啤酒像是在敲一面大鼓,跌停伴着鼓点倾泻而出,让风声鹤唳的资本市场随之忐忑飘摇。一个月内,

重庆啤酒已经由每股80多元的高位暴跌至每股20多元,市值蒸发高达270多亿元。

2012年1月9日晚,

重庆啤酒再次披露信息,显示Ⅱ期次要疗效指标上安慰剂组与用药组“在统计意义上无差异”,历时13年的治疗性乙肝疫苗研发宣告失败。

最大流通股东大成基金被架到了火上来烤。持续跌停期间,大成基金先是督促重啤停牌被无视,之后又要罢免重啤董事长。重啤则是我行我素,管理层拒见媒体,相关合作机构封口不言。A股市场上的冲动情绪只能在窝火中变为无奈,渐渐冷却……

但

重庆啤酒身上的迷雾并不会散去,大成基金与

重庆啤酒从亲密无间到反目成仇,上市公司披露的信息与公募、私募基金重金调研的结果南辕北辙,这让二级市场有理由相信,乙肝疫苗还有太多故事尚未浮现水面。

这是一场败局、骗局抑或赌局?公募私募损失惨重,风险防控受到质疑,上市公司董事长有被罢免风险,口碑一落千丈,纠葛利益的各方似乎都是输家,但

重庆啤酒的谜底只有留给时间去解答。

扑朔迷离的前世

1998年6月,

重庆啤酒宣布控股攀枝花、宜昌、雅安等地的啤酒厂,向重庆直辖一周年献礼。彼时,啤酒行业的第一轮整合刚刚开始,雪花与青啤鏖战正酣,在全国各地大肆收购。而

重庆啤酒这个“小兄弟”偏居西南一隅,在不温不火地拓展地盘。

感受到行业竞争压力的重啤似乎对主业少了点信心。在重啤管理层看来,啤酒行业的竞争很激烈,重啤要在稳步发展主业的同时,寻找新的利润增长点。可一个啤酒企业为何会插手乙肝疫苗呢?

一个耳熟能详的版本是,专业研究啤酒发酵的

重庆啤酒厂科研人员发现,啤酒发酵过程中产生的某种物质,似乎能够提炼出治疗乙肝疫苗的有效成分。同时,重啤集团旗下又有重庆生化制药厂,于是乙肝疫苗研发便成了重啤集团的新业务。

另外一个传闻版本则是,某证券公司自营盘在

重庆啤酒大幅亏损,便向

重庆啤酒推荐了乙肝疫苗项目,而

重庆啤酒当时的某高管妻子恰好拥有重庆佳辰生物工程公司,于是,乙肝疫苗被装进佳辰生物,

重庆啤酒亦通过收购佳辰生物进军乙肝疫苗。

两种说法的真实性已无从考证,但当时重庆生化制药厂是重啤集团旗下子公司,有医药生产的背景是不争的事实。

1997年10月30日,

重庆啤酒登陆A股市场,募集资金2.13亿元,其中有1435万元后来被用于从集团公司收购重庆佳辰生物工程公司52%的股权;1999年8月25日,

重庆啤酒通过配股募集资金1.11亿元,其中8710万元用于重庆佳辰生物工程公司增资,

重庆啤酒的持股比例增加至93.15%。借助高校的科研实力,利用其生物研发成果,就成了

重庆啤酒“多元化”的战略重点。第三军医大学教授吴玉章,将处于基础研究阶段的“治疗性乙肝疫苗”项目以2300万元的价格,卖给了佳辰生物。

这是一个在国内国际都属于前沿概念的生物医药科研项目。如果疫苗研发成功,其利润的想象空间巨大。当前中国约有9300万乙肝病毒感染人口,世界范围内则有3.5亿感染人口。即使最保守的券商研究员也承认,一旦

重庆啤酒的疫苗产品上市后,10年内可以产生800亿元以上的销售收入、过百亿元的净利润。

当时

重庆啤酒领导人将疫苗描述为:“深思熟虑后制定的跨世纪蓝图”。他们认为,在主业与新的产业发展之间有很强的互补性,“既可获得新的利润增长点,又可通过生化研究进一步提高啤酒产品质量”。

为防止竞争对手挖角,2005年末,

重庆啤酒又将佳辰生物8%的股权,以赠与方式奖励给吴玉章和边疆两位专家。到2010年底,

重庆啤酒累积投入了3181.9万元。投入背后,

重庆啤酒底气十足:“该药一旦投产,其利润贡献将远远超过现有啤酒产业,并将推动

重庆啤酒跨越式发展”。

随后,十多年的临床试验阶段到来,希望与失望交替浮现。一个周期漫长的多元化扩张,一个想象空间巨大的新产业项目,正在搭建

重庆啤酒80多元股价的跳水高台。

畸形的股价

“概念”是A股市场少不了的兴奋剂,疫苗之于重啤也是一样。但是,在2006年II期临床试验启动之前,重啤公布疫苗研发进度消息的频率并不高,在市场上还没有掀起大波澜。8年中,只有三则公告谈及了疫苗项目。

在疫苗进行临床试验的同时,国内啤酒行业的整合渐渐完成,青啤、雪花、燕京等企业的瓜分版图日益明朗。

重庆啤酒也开展了与纽卡斯尔啤酒的合作,并适当在浙江、安徽等省份整合了几个中小型啤酒企业。但这只普通的食品饮料股,医药概念的色彩逐渐加重,它的形象被股市渲染成了某种奇异的画面。在“妖股”、“庄股”的异样眼光中,股价在上升,市盈率远远超过了啤酒业同行。

到2008年底,“悲催”主角大成基金开始登场。此时,大成基金手上之有41.6万股

重庆啤酒,是为分散风险而被动持有,大成并没察觉到

重庆啤酒的投资价值。但是,领导层大面积洗牌之后,基金的投资结构也开始发生改变。

大成基金的一位医药行业研究员,曾参与复旦大学的乙肝疫苗项目的研究与临床试验,他将

重庆啤酒推荐给了大成的基金经理们。或许是被乙肝疫苗的前景所打动,领导层随即带领研究团队到重啤实地调研。而这次拜访的时机有点微妙,千里之外的重庆,另外一批人也正在酝酿着决策。

乙肝疫苗的临床Ⅱ期A阶段,“40多个试验病人在用药后约一年的观察期内没有出现效果”,试验并不成功。在2007年底的总结报告上,重啤没有公布这一结果。但是,媒体报道称,随后两年,吴玉章依然坚持对受试患者进行跟踪随访,发现部分病例对药物有反应,并出现了E抗原转阴的结果。这成为展开新一轮试验的理由。2009年1月,

重庆啤酒启动了Ⅱ期B试验,扩大了试验人群。

大成基金调研的时间,也是疫苗Ⅱ期B试验的启动阶段。内部研究员的报告,让大成的基金经理们告别了懵懂,相信疫苗项目在学术上是可行的,实地调研则让他们认为“治疗性疫苗的行业空间很大,是大概率的成功事件”,项目带头人“是一位在做实事的、不浮夸的科学家”。而且2009年初,

重庆啤酒的股价在15元上下,这是啤酒股的安全边际,下跌空间不大。

入场!大举入场!一个季度后,大成旗下的6只基金跻身

重庆啤酒十大流通股东。一年半后,大成总计持股4783万股,占流通股比上升为9.88%,逼近10%的持股上限。大成基金终于完成了对

重庆啤酒的全部建仓,建仓成本价格约在20元上下。

2009年后,

重庆啤酒一改低调姿态,连发18份关于疫苗研究进展公告。无法肯定

重庆啤酒是否故意在“放大”疫苗概念,以推动股价的提升、有利于增发再融资,但是每一次与疫苗相关的公告总能引起股价不同程度的上涨。三年中,重啤股价飙升幅度最高达到362%,2010年一年涨幅便达240%。仅重啤一只股票,大成账上最高浮盈就超过20亿元。众多私募也先后入场,基本上都是账面飘红。

截止到2011年12月7日,A股175家医药企业当中,

云南白药以400多亿元市值居第一;如将

重庆啤酒作为医药股,它392.30亿元的市值将排在第二位,在啤酒行业,

青岛啤酒市值为243.57亿元,市盈率27.97;

燕京啤酒市值177.67亿元,市盈率21倍,而

重庆啤酒超高的市值背后是107倍的超高市盈率。显然,一旦乙肝疫苗失败,将有近300亿元的市值将会灰飞烟灭。

但是,这所有的一切,包括大成基金大规模重仓的壮举,都是一场“自由落体”式暴跌的铺垫。

多元扩张的“败局”

正如墨菲定理所说的那样,“面包落地的时候,永远是抹牛油的一面着地”。Ⅱ期B阶段揭盲数据并未出现预想当中的神奇疗效,用药组与安慰剂组无显著差异的现实,正式向外界传递出“疫苗已死”的信号,

重庆啤酒走下了神坛,其重金投入的乙肝疫苗被视为“极其失败的多元化案例”。

坊间传闻是,吴玉章教授听闻Ⅱ期B阶段揭盲数据后,最开始几近晕倒,但几天后对旁人表示“这一切都在自己的预料之中”。“

重庆啤酒怀着改变世界的梦想,但可惜的是,吴玉章并不是乔布斯那样能改变世界的人。”重庆当地一位资本界人士的评价调侃味十足。

姑且认为这不是重啤为资本市场做的“局”,而是从开始到现在始终坚持的实业多元化尝试。那么去除种种资本市场的逻辑后,投资乙肝疫苗这件事是一场高风险的跨行业扩张。从

重庆啤酒1999年涉足治疗性乙肝疫苗开始,质疑一直未曾平息。

首先,合成肽乙肝疫苗的研发路线有较大争议。1999年,美国研制出了新的多肽治疗性乙肝疫苗,公开资料显示,该疫苗可以使感染者对乙肝病毒及其抗原不产生免疫耐受状态(即免疫细胞与病毒相融,不排斥的状态),但是其后再无进展。要知道,当二期临床试验结果不理想时,欧美的大型医药企业往往不会再继续投资。

而且,治疗性乙肝疫苗并非是重啤的独家项目,国内外也有产业背景更深厚的机构在研发。中国工程院院士闻玉梅,在国内最早开始研发“治疗性乙肝疫苗”,另外,

广州药业亦在从事乙肝疫苗的研发。国际医药巨头葛兰素史克公司推出的替诺福韦,是世界卫生组织推荐的艾滋病持续治疗一线药物,也是欧美权威医疗指南推荐的慢性乙肝首选抗病毒药物。

谁能率先推出疗效明显的乙肝药物,谁将在市场中抢占先机。竞争中重啤已然落后,它高估了自己的研发能力。

其次,资金与风险承受能力。新药开发历来是高投资、周期长的高风险项目。在研发实力、资金投入等方面,重啤并无先天优势。新药开发的失败率非常高,而且往往动辄数亿甚至数十亿美元的投入,2006年全球医药行业研发投入前十五强的企业,平均投入高达50亿美元。相比之下,

重庆啤酒亿元人民币的投入有些相形见绌。

而且欧美企业底蕴强大,即使新药研发遇到失败,也不会形成终局性的失败。而像

重庆啤酒这种押注于一种疫苗或新药,一旦失败便是结局,而且经验难言转化为其他项目的成功。如果要开创更多具备竞争力的研发项目,重啤又没有打造一家底蕴十足的新药研发企业的实力。

另外,疫苗项目也难以与重啤的主业形成行业合力。从酿造啤酒的过程当中,发现治疗乙肝的物质,许多人将这个传闻视为笑谈这方面内容只能在当年的媒体资料中翻出,但是在疫苗项目失败的事实面前,各种理由都已是可有可无的点缀。

更何况,

重庆啤酒的高管团队并无任何医学背景。

以董事长黄明贵为首的11位董事会成员及陈世杰为首的高管团队,他们均在啤酒行业浸淫多年,但无任何医药专业背景及医药行业的工作履历,这注定了

重庆啤酒高管在乙肝疫苗项目临床试验上仅仅只能充当看客的角色,并不能把乙肝疫苗的成败掌握在自己手中。

巨大的市场需求,放大了微乎其微的成功率。把宝押在单一的、未来不确定的疫苗项目,

重庆啤酒的“多元化”像是在玩投机游戏。

股市经典的“骗局”

券商研究员的推荐研报,像是在鲨鱼穿梭的温水里,泼了一瓢鲜血,成为了

重庆啤酒股价狂飙突进的催化剂。

那些报告或是论据丰富、满纸理性,分析投资价值的语气乐观且坚定;或是富于人文气质,感性十足,展望未来的描述意味深长。从2009年开始,平安、国信、

兴业证券、国泰君安、上海证券等券商都对重啤发布了强烈推荐的研报,其中平安与

兴业证券最有代表性。

平安研报预计重啤的乙肝疫苗“有可能3年后上市销售”,“保守测算其上市后第一年可以实现近5亿元销售收入和2亿元净利润,上市后10年内……产生数百亿元的销售收入”。但事实证明,三年后的2012年,

重庆啤酒的乙肝疫苗上市日仍是遥遥无期。

兴业证券的系列研报更抢眼球,《橘子快红了》、《橘子红了》……研报认为疫苗很有可能超过现有治疗药物,成为一线用药。“橘子红了,我们只需要在树下等待摘果实”、“自主创新是沙漠之花”,这些直观真切的标题与句子,让无数投资者憧憬着乙肝疫苗的美好未来。

令人费解的是,在乙肝疫苗II期B阶段临床试验结果并不明朗的情况下,众多券商研究员为何会力挺

重庆啤酒?如果券商研究员的荐股之词纯属于“捕风捉影”的话,那么这样不负责任煽动市场狂热情绪的做法构不构成欺骗?此外,在II期B阶段数据揭盲前,二级市场上曾出现

重庆啤酒集团准备“保底转让”1500万股

重庆啤酒的传闻,如果这则传闻的始作俑者真是

重庆啤酒集团,那误导二级市场判断的行为构不构成一种欺骗?

在乙肝疫苗的信息披露上“惜字如金”,使得

重庆啤酒成为了A股市场十年来信息最不对等的投资标的,例如,普通的中小散户甚至不如远在大洋彼岸的美国,NCTS网站已经披露了大量II期B阶段的试验设计。乙肝疫苗的研发,本身就存在很大的不确定性,只有研究组的专业技术人员、直接相关人知道实情,而投资者对预期又比较乐观,这就造成了重啤的热炒,甚至可能成为内幕交易的温床。

公募与私募的轮番炒作,再加上券商研报的鼓吹。13年中,

重庆啤酒有48个涨停板,在1999年4月到6月、2005年6月到2007年6月、2008年9月到2010年11月的几段牛市行情中,分别上涨1.8倍、20倍、7.8倍。这就是一个击鼓传花的博傻游戏,每个人都明白这个游戏的风险,却都不相信接过最后一棒并摔倒在地的是自己。

这种情况下,

重庆啤酒上演了2011年A股最血腥惨烈的一幕。用13年的时间来铺陈,用48次涨停来刺激,用276亿元的市值蒸发来落下帷幕。

大成基金的“赌局”

建仓成本不过20元/股,但即使是

重庆啤酒攀高至80元/股,收获了20多亿元之后,17亿元资金出逃之时,大成基金依然选择坚守。它真正相信“

重庆啤酒能涨到120元/股,甚至300元/股”,孤注一掷,放手一赌。

在二级市场投资者的眼中,大成基金跟“赌徒”无异,在赚了几倍利润的情况下并没有及时收手,当

重庆啤酒暴跌后,“急红了眼”的大成基金一方面要求

重庆啤酒立即停牌,一方面提交了罢免

重庆啤酒董事长黄明贵的议案。

不过,重仓豪赌

重庆啤酒的作法终于酿下了苦果,这家头顶“十大基金公司”光环的基金公司遭遇到巨额赎回,在这样的情况下,大成基金被迫抛售其他股票套现应对。受此影响,大成系开放式基金的其他重仓股也自然会下跌。12月9日至14日,大成重仓的

莱茵生物涨跌幅为-17.43%、

长春高新-10.72%、

海南海药-6.32%、

王府井-9.36%、

康美药业-5.71%。

在此之前,大成也曾经踩过

三安光电、

康美药业、

双汇发展的“地雷”。这一次又把大量筹码放到一只业绩影子都看不到的股票上,甚至达到10%的持股上限,这让大成基金的风险控制体系遭受了质疑,而且“大成投资的许多个股,未来成长性不确定,主业的投资价值并不高,很多只是概念性的东西。”重啤的疫苗产品在哪里?疫苗收入在哪里?在一个经济环境糟糕、二级市场整体低迷的环境下,一枝独秀的个股是不是本身就有些反常?

尽管大成提出了罢免重啤董事长的议案,但可以肯定的是,无论罢免议案能否通过,大成基金在

重庆啤酒上面遭遇的巨额浮亏已经很难挽回,在赌局中已接近失败。

而且,一个零和博弈的局面已然形成。大成基金认为“

重庆啤酒有投资价值”的依据在于

重庆啤酒提供的公开信息,如果大成基金的投资推理与判断没有错,那么

重庆啤酒提供的信息肯定存在瑕疵;但另一方面,如果

重庆啤酒提供信息没问题,那么大成基金则需回应自己类似于赌概念的操盘方式。

大成基金已经与

重庆啤酒呈现剑拔弩张之势。

重庆啤酒可能会成为A股历史上经典的迷案,围绕在

重庆啤酒的迷雾从未散去。

“阴谋论”的说法一直投资者中口耳相传。有人猜测,

重庆啤酒此轮暴跌很可能是“阴谋”,某些贪婪的资本可能出于利益的考虑,安排了这次

重庆啤酒的暴跌,达到“洗出大成基金,同时自己在低位接盘”的目的,然后再等待乙肝疫苗实现翻盘之日获取最大的利益,因为只有这样“才能解释为什么

重庆啤酒不响应停牌,

重庆啤酒管理层的态度会突然起变化”。这是一场败局,骗局抑或赌局?无论是公募、私募,还是投资者,都想从乙肝疫苗上获得的一个真实的答案,但遗憾的是,真相有时候不仅会迟到,而且可能会永远缺席。