摘要

4月份信贷数据反映房地产市场仍然较强,经济整体动能不弱。

一季度货币政策报告重申稳健中性货币政策基调,但金融监管节奏有可能略微平缓些。

但财政数据反映积极财政政策或面临下行风险。

正文

一、货币政策基调不变、金融监管节奏或能平缓――央行一季度货币政策执行报告点评

1、对宏观经济的判断

一季度报告显得比去年四季度略有乐观,认为本轮经济回暖是供给侧结构性改革、简政放权和创新驱动战略逐步深化的表现,但亦认为反弹具有一定周期性因素,结构问题仍在,同时也对美国财政、货币政策的外溢效应表示有所担忧。

2、对政策基调的表态

一季度报告表示货币政策的基调仍然是稳健中性,但更加明确了关于流动性方面的政策:既为信贷合理增长提供必要的流动性支持,又防范信贷过快扩张和杠杆率进一步攀升。对央行的“缩表”,也表示并一定意味着收紧银根,还受到季节性等因素影响。

3、对金融风险和监管节奏的表态

一季度报告在重申防控金融风险的同时,也进一步明确要“有机衔接监管政策出台的时机和节奏,稳定市场预期,把握好去杠杆和维护流动性基本稳定的平衡”。显示人行希望加强监管协调,在出台措施的节奏方面能够更加平稳。鉴于此,后续监管节奏或能有所放缓。

4、对人民币汇率的看法

报告重申将有序完善以市场供求为基础、双向浮动、有弹性的汇率运行机制。与以往不同的是,此次提出“保持人民币在全球货币体系中的稳定地位”,似乎表明人行更愿意看到人民币对一篮子货币的稳定。

5、货币条件有所收紧

报告揭示了一季度超储率降至2011年3季度以来低位至1.3%,而贷款加权平均利率因票据融资利率较12月上行26bp至5.53%,表明我国货币条件业已有所收紧。

总之,我们维持关于货币政策中性偏紧的判断,货币政策边际收紧或持续至明年二季度,但金融监管措施密集出台的高峰或在今年二季度,后期或可能平滑些。

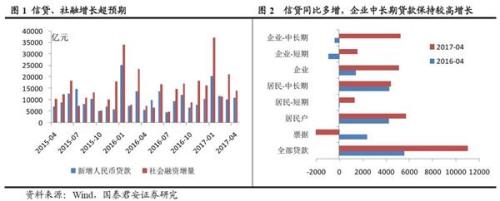

二、融资不弱,实体不差――评4月金融数据

事件:4月M1货币供应同比18.5%,前值18.8%;M2货币供应同比10.5%,前值10.6%。4月新增人民币贷款11000亿,前值10200亿;社会融资规模13900亿,前值修正为21189亿。

1、信贷、社融增长超预期,居民购房、企业端需求支撑信用扩张,实体经济情况不差。1)企业贷款同环比多增明显,且中长期贷款5226亿,占全部信贷的48%,反映后续实体经济有支撑;2)居民贷款占比52%,其中中长期贷款4441亿,占40%,居民购房加杠杆仍在持续;3)财政存款同比少增近3000亿,除了营改增减税效果,反映财政支持。

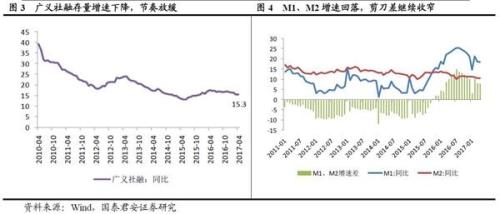

2、广义社融继续回落,节奏放缓(15.3%,前值15.5%),主因地方政府债务置换放缓,去年债务置换规模近6万亿,今年定的目标是3万亿,1-4月份看今年置换不足8000亿,较去年同期1.9万亿明显回落,后期这一影响将持续,同时金融去杠杆大背景也将影响广义社融回落。

3、季末MPA考核过去,叠加严监管,融资回归表内,非标融资下滑,委托贷款下滑(-48亿),信托贷款(1473亿)、未贴现承兑汇票(345亿)增量较少。

4、M2增速继续回落,同时与M1剪刀差缩小至8个百分点,主因基础货币收缩增长放缓(4月央行公开市场操作净投放2540亿,去年同期投放4590亿);存款同比少增5692亿,居民存款少增近3000亿,因购房需求较强与居民中长期贷款高增一致;企业存款同比少增近2000亿。

5、货币政策操作的关键仍在于金融风险,“中性偏紧”基调将延续,预计二季度GDP增长回落至6.8%。国内经济短期动能切换,设备支出投资周期显现,代替库存周期成为经济新动能;中期内基本面向好,城镇化中高增速,农民工市民化加快支撑房地产投资、消费升级。

三、4月财政数据点评

事件:4月,全国一般公共预算收入同比增长7.8%(前值12.2%);全国一般公共预算支出同比增长3.8%(前值25.4%).1-4月累计,全国政府性基金收入15382亿元,同比增长32.7%,前值27.5%。

点评:

1、财政收入放缓,源于营改增政策性效应,但与地产相关的税收增收较好。从财政收入结构看,除增值税、印花税下滑外,大部分税种收入增速较高,4月收入增速下滑主要受营改增政策性影响。去年同期位于营改增前夕,营业税加速上缴,导致同期基数偏高,导致今年增值税同比为负。企业所得税当月同比增长17.9%,较上月下降6.6个百分点,一方面增速依旧较高,另一方面反映出企业利润在PPI已经见顶回落下也有所下行。与房地产相关的税收中,契税同比增长27.1%,土地增值税同比增长8.9%,房产税同比26.2%,耕地占用税同比增长63.1%,城镇土地使用税同比增长18.3%,反映出房地产市场依然较为活跃。

2、财政支出增速下滑,主要是控制支出节奏,结合PMI土木工程建筑业略有下滑,基建增速有下行风险。今年财政政策的取向是“更加积极有效”,从积极的力度而言略低于去年(2016年含专项债券的实际赤字率为4.3%,不考虑使用盘活存量资金前提下2017年含专项债券的实际赤字率可能为3.9%),因此,财政支出节奏为后续政策腾出空间较为重要。从1-3月累计财政支出占全年支出看,2012-2016年每年占比位于19-20%区间,2012-2016年1-4月累计支出占全年比在26-27%区间。但2017年一季度支出进度明显快于过往五年,一季度支出占全年预算支出比为23.6%,经过4月份支出低增速的控制1-4月累计占比30.6%,仍高于往年。PMI数据显示,土木工程建筑业商务活动指数分别为60.1%,较3月份下降0.5%,需要关注基建增速下行风险。

3、土地出让收入增速明显上升,与公共财政收入下滑形成鲜明对比,显示土地供应增加,有利于地产投资稳定。国有土地使用权出让收入1-4月累计增速36.4%,较前值高6.5个百分点;4月当月增速46.7%,较3月份高27个百分点,反应土地供应增加,各地政府在积极落实地产调控的长效机制。