很多机构投资者认为2017年是价值投资的胜利年。

我深不以为然。

中国的部分机构投资者,把贵州茅台(行情600519,诊股)当作价值投资的旗杆的毛病一直没能改掉。

茅台是一家优秀的公司,但它既不是中国经济的方向,也不是中国产业的方向。

如果从盈利情况来说,人们1996年、1997年买四川长虹(行情600839,诊股)时,信心比现在买茅台的人可足多了。要是盈利稳定增长、长期分红、估值低(现在33倍的动态市盈率估值也很高了),就是价值投资的标杆,那么大家如果把目光放眼全球主要市场,就会发现好东西不够买——日本股市8倍市盈率以下的亚洲食品饮料巨头(同样现金流状况好到爆表),怎么也比茅台更够得上价值投资吧?

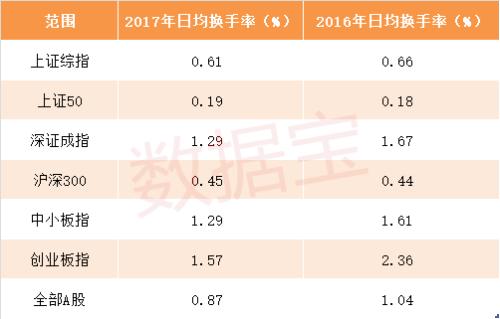

2017年的所谓价值投资,不过是以前机构在阶段性熊市、结构性牛市的抱团取暖模式到极致。贵州茅台创出A股历史上最高股价,是在股市出现新政策但新政策又不够明晰的情况下,主力资金抱团集中到部分个股以免被市场打蒙的一个表象——贵州茅台是机构持股最集中,去散户化最有成果的一只股票。

政策鼓励价值投资。价值投资的定义很多,但短线交易肯定不是价值投资,机构投资者是善于长线持股的。长线持股就怕踩地雷,从成长股撤出来,能安心找到接盘人的股票不算多。没什么机构卖,但是又不断有机构去买,茅台股价于是不断上台阶。

股市每次抱团取暖,最终都是曲终人散。

原因很简单,天下没有不散的筵席。

要是大盘股行情持续下去,最终会怎么样,大家想过吗?

持续下去,就会成为超越2007年沪指6124点的大牛市。

A股从来没有长期上涨的牛市,牛短熊长。2015年是近年离牛市最近的一次,我们现在要有大行情,首先,就要超越2015年的行情,突破前期套牢区、突破前期重重套牢盘的阻力位。

资金面不宽裕格局下的抱团,最后都会演变成谁先走谁赢。

2017年的变数,在于资金面。

国内整个资金面,是宽裕的。只是在去杠杆的防控金融风险大背景下,股市新入场活跃资金不足的现象会得以持续。所以变数在于,股市缺乏新鲜血液的状况会不会2018年改变。

以对A股这么多年的观察,场内资金玩法的核心奥义,抱团取暖是第二梯次;第一梯次,是风格转换、板块轮动。

大规模更换主力标的,我谓之风格转换;短周期更换主力标的,我谓之板块轮动。

固然部分个股有被边缘化的趋势,在这一年的市场波动中,市场的悲观预期也一般得到了体现,股价和估值循环双杀,人们不敢抄底,是风险犹在。一旦市场预期改善,能弹起来的,预计难以是目前已经涨到山腰乃至山顶的股;有奔头的,应该是跌到股价低迷、成交低迷的成长股(首看会不会踩地雷)。