l 市场风格

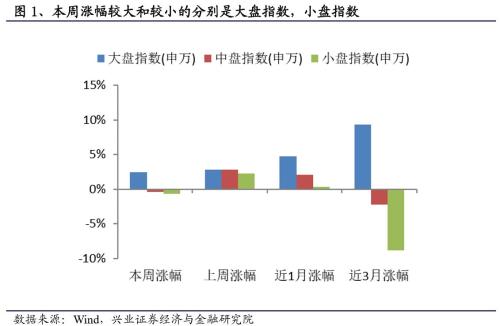

我们在上周周报中强调“春耕行情启动,仍是积极布局时”,本周指数继续走高,市场整体走势良好。同时大盘指数、低市盈率指数、绩优股指数等表现较好。

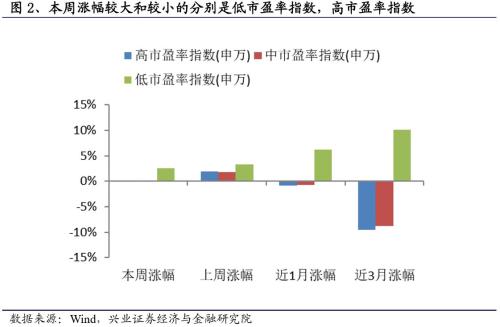

从细分的风格指数来看,本周涨幅较好的是大盘指数(2.45%),低市盈率指数(2.50%),高市净率指数(1.91%),高价股指数(3.72%),绩优股指数(4.59%),消费风格指数(2.60%)。本周涨幅较差的是小盘指数(-0.70%),高市盈率指数(-0.10%),中市净率指数(-0.52%),中价股指数(-0.01%),亏损股指数(-0.22%),稳定风格指数(-0.83%)。

l 主要板块估值变化

本周市场以上证50、沪深300为代表的核心资产大盘股表现较好,因此其对应的估值上升幅度较大。

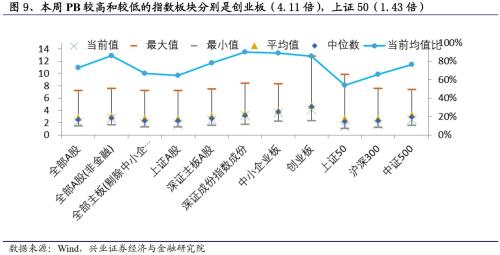

从市盈率角度,本周估值上升较多的板块是上证50(PE:12.27倍,相当于历史均值的60.80%)。本周估值上升较少的板块是创业板(PE:45.39倍,相当于历史均值的78.26%)。从市净率角度,本周估值上升较多的板块是上证50(PB:1.43倍,相当于历史均值的53.85%)。本周估值上升较少的板块是创业板(PB:4.11倍,相当于历史均值的85.34%)。

l 一级行业估值变化

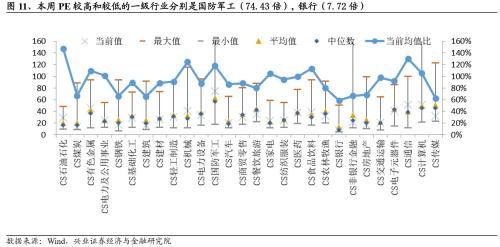

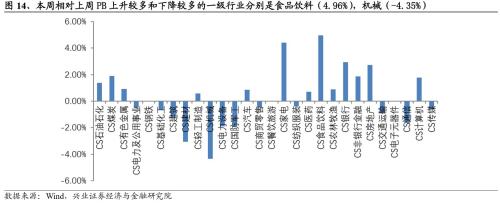

本周食品饮料行业和家电行业估值上升明显,我们在1月月报《正是春耕时》及周报中推荐的金融龙头及智能汽车行业估值同样稳健上扬。春耕行情中结构性分化依然存在,在核心资产以外,可以继续关注“基本面过硬”的大创新板块。

从市盈率角度,本周估值上升前三的行业是食品饮料(PE:38.76倍,相当于历史均值的113.30%),家电(PE:23.65倍,相当于历史均值的104.58%),银行(PE:7.72倍,相当于历史均值的58.70%)。从市净率角度,本周估值上升前三的行业是食品饮料(PB:6.56倍,相当于历史均值的121.52%),家电(PB:4.03倍,相当于历史均值的145.69%),银行(PB:1.05倍,相当于历史均值的54.35%)。

我们在上周周报中强调“春耕行情启动,仍是积极布局时”,本周指数继续走高,市场整体走势良好。同时大盘指数、低市盈率指数、绩优股指数等表现较好。

我们通过比较不同类型的指数表现来看本周的市场风格特征。

从大、中、小盘指数来看,本周涨幅较大的是大盘指数,涨幅为2.45%,与上周相比上升-0.32%。涨幅较小的是小盘指数,涨幅为-0.70%,与上周相比上升-2.97%。

在更长时间区间内,近1个月以来,涨幅较大的是中盘指数(4.71%),涨幅较小的是小盘指数(0.35%)。近3个月以来,涨幅较大的是大盘指数(9.30%),涨幅较小的是小盘指数(-8.82%)。

从高、中、低市盈率指数来看,本周涨幅较大的是低市盈率指数,涨幅为2.50%,与上周相比上升-0.86%。涨幅较小的是高市盈率指数,涨幅-0.10%,与上周相比增加-2.09%。

在更长时间区间内,近1个月以来,涨幅较大的是低市盈率指数(6.20%),涨幅较小的是高市盈率指数(-0.89%)。近3个月以来,涨幅较大的是低市盈率指数(10.13%),涨幅较小的是高市盈率指数(-9.54%)。

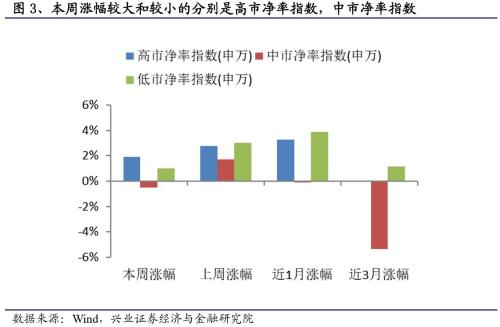

从高、中、低市净率指数来看,本周涨幅较大的是高市净率指数,涨幅为1.91%,与上周相比上升-0.85%。涨幅较小的是中市净率指数,涨幅为-0.52%,与上周相比上升-2.23%。

在更长时间区间内,近1个月以来,涨幅较大的是低市净率指数(3.88%),涨幅较小的是中市净率指数(-0.12%)。近3个月以来,涨幅较大的是低市净率指数(1.15%),涨幅较小的是中市净率指数(-5.32%)。

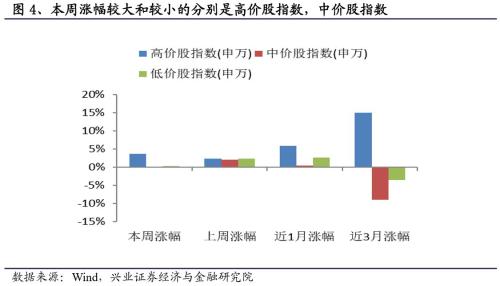

从高、中、低价股指数来看,本周涨幅较大的是高价股指数,涨幅为3.72%,与上周相比上升1.28%。涨幅较小的是中价股指数,涨幅为-0.01%,与上周相比上升-2.18%。

在更长时间区间内,近1个月以来,涨幅较大的是高价股指数(5.91%),涨幅较小的是中价股指数(0.50%)。近3个月以来,涨幅较大的是高价股指数(15.09%),涨幅较小的是中价股指数(-8.94%)。

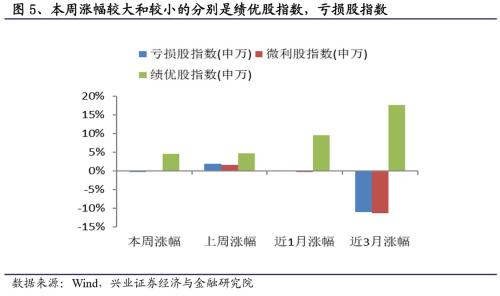

从亏损股、微利股、绩优股指数来看,本周涨幅较大的是绩优股指数,涨幅为4.59%,与上周相比上升-0.16%。涨幅较小的是亏损股指数,涨幅为-0.22%,与上周相比上升-2.18%。

在更长时间区间内,近1个月以来,涨幅较大的是绩优股指数(9.64%),涨幅较小的是微利股指数(-0.20%)。近3个月以来,涨幅较大的是绩优股指数(17.68%),涨幅较小的是微利股指数(-11.24%)。

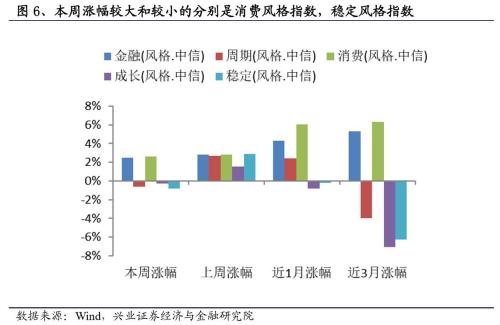

从风格指数来看,本周涨幅较大的是消费风格指数,涨幅为2.60%,与上周相比上升-0.23%。涨幅较小的是稳定风格指数,涨幅为-0.83%,与上周相比上升-3.71%。

在更长时间区间内,近1个月以来,涨幅较大的是消费风格指数(6.05%),涨幅较小的是成长风格指数(-0.79%)。近3个月以来,涨幅较大的是消费风格指数(6.29%),涨幅较小的是成长风格指数(-7.09%)。

本周市场以上证50、沪深300为代表的核心资产大盘股表现较好,因此其对应的估值上升幅度较大。

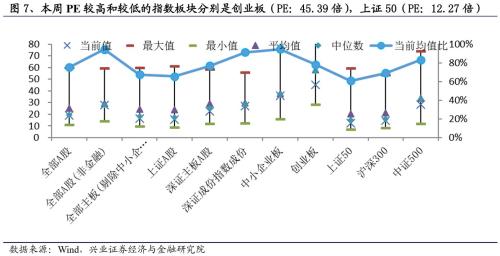

从市盈率角度来看,整体上,本周估值前三位的板块和对应PE分别是创业板(PE:45.39倍),中小企业板(PE:35.90倍),中证500(PE:28.14倍)。本周估值后三位的板块和对应PE分别为上证50(PE:12.27倍),沪深300(PE:14.72倍),上证A股(PE:15.51倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为中小企业板(94.79%),全部A股(非金融)(94.46%),深证成份指数成份(91.44%)。本周估值当前均值比后三位和对应比例分别为上证50(60.80%),上证A股(65.42%),全部主板(剔除中小企业板)(67.48%)。

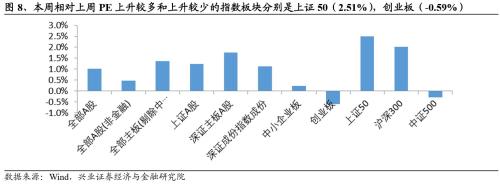

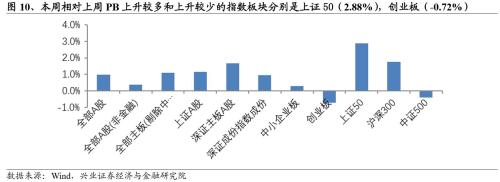

我们比较板块本周PE与上周PE,本周相对上周估值上升较多的三个板块和对应PE值变化分别为上证50(PE:12.27倍,2.51%),沪深300(PE:14.72倍,2.01%),深证主板A股(PE:22.49倍,1.76%)。

本周相对上周估值上升较少的三个板块和对应PE值变化分别为创业板(PE:45.39倍,-0.59%),中证500(PE:28.14倍,-0.28%),中小企业板(PE:35.90倍,0.22%)。

整体上,本周估值前三位的板块和对应PB分别是创业板(PB:4.11倍),中小企业板(PB:3.61倍),深证成份指数成份(PB:3.15倍)。本周估值后三位的板块和对应PB分别为上证50(PB:1.43倍),沪深300(PB:1.74倍),上证A股(PB:1.74倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为深证成份指数成份(89.80%),中小企业板(88.88%),全部A股(非金融)(86.09%)。本周估值当前均值比后三位和对应比例分别为上证50(53.85%),上证A股(64.42%),沪深300(65.70%)。

我们比较板块本周PB与上周PB,本周相对上周估值上升较多的三个板块和对应PB值变化分别为上证50(PB:1.43倍,2.88%),沪深300(PB:1.74倍,1.75%),深证主板A股(PB:2.42倍,1.68%)。

本周相对上周估值上升较少的三个板块和对应PB值变化分别为创业板(PB:4.11倍,-0.72%),中证500(PB:2.51倍,-0.40%),中小企业板(PB:3.61倍,0.28%)。

本周食品饮料行业和家电行业估值上升明显,我们在1月月报《正是春耕时》及周报中推荐的金融龙头及智能汽车行业估值同样稳健上扬。春耕行情中结构性分化依然存在,在核心资产以外,可以继续关注“基本面过硬”的大创新板块。

从市盈率角度来看,在一级行业中,本周估值前三位的行业和对应PE分别为国防军工(74.43倍),通信(51.86倍),计算机(51.68倍)。本周估值后三位的行业和对应PE分别为银行(7.72倍),煤炭(13.61倍),建筑(16.07倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为石油石化(147.55%),通信(130.36%),机械(125.00%)。本周估值当前均值比后三位和对应比例分别为银行(58.70%),传媒(62.63%),建筑(65.46%)。

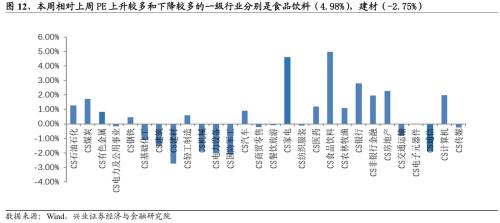

我们比较行业本周PE与上周PE,发现在一级行业中,本周相对上周估值上升较多的三个行业和对应PE值变化分别为食品饮料(PE:38.76倍,4.98%),家电(PE:23.65倍,4.60%),银行(PE:7.72倍,2.80%)。

本周相对上周估值上升较少的三个行业和对应PE变化分别为建材(PE:25.79倍,-2.75%),国防军工(PE:74.43倍,-2.10%),电力设备(PE:33.84倍,-2.00%)。

从市净率角度来看,在一级行业中,本周估值前三位的行业和对应PB分别为食品饮料(6.56倍),医药(4.31倍),电子元器件(4.14倍)。本周估值后三位的行业和对应PB分别为银行(1.05倍),石油石化(1.46倍),煤炭(1.61倍)。

对比历史均值,本周估值当前均值比前三位和对应比例分别为家电(145.69%),轻工制造(125.85%),食品饮料(121.52%)。本周估值当前均值比后三位和对应比例分别为银行(54.35%),煤炭(61.21%),商贸零售(64.10%)。

我们比较行业本周PB与上周PB,发现在一级行业中,本周相对上周估值上升较多的三个行业和对应PB值变化分别为食品饮料(PB:6.56倍,4.96%),家电(PB:4.03倍,4.40%),银行(PB:1.05倍,2.94%)。

本周相对上周估值上升较少的三个行业和对应PB值变化分别为机械(PB:2.86倍,-4.35%),建材(PB:2.86倍,-3.05%),电力设备(PB:2.57倍,-1.91%)。

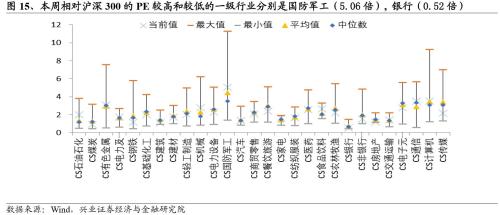

从市盈率角度,相比于沪深300本周14.72倍的PE值,本周相对估值前三位的行业和对应的相对PE分别为国防军工(5.06倍),通信(3.52倍),计算机(3.51倍)。本周相对估值后三位的行业和对应的相对PE分别为银行(0.52倍),煤炭(0.92倍),建筑(1.09倍)。

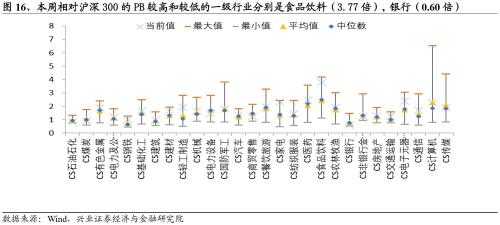

从市净率角度,相比于沪深300本周1.74倍的PB值,本周相对估值前三位的行业和对应的相对PB分别为食品饮料(3.77倍),医药(2.48倍),电子元器件(2.38倍)。本周相对估值后三位的行业和对应的相对PB分别为银行(0.60倍),石油石化(0.84倍),煤炭(0.93倍)。

风险提示:本报告为行业数据整理分析类报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。