有着35.99万从业人数的证券行业,对于2017年全年业务变化感知如何?一直努力摆脱的看天吃饭,是否在2017年得到了改善?哪些业务正脱颖而出,哪些业务正陷入僵局?

所处的细分业务领域,是否能给自己带来更多的上升发展空间?

从中国证券业协会最新发布的《证券公司2017年经营情况分析》中,我们来看看全行业的八大变化:

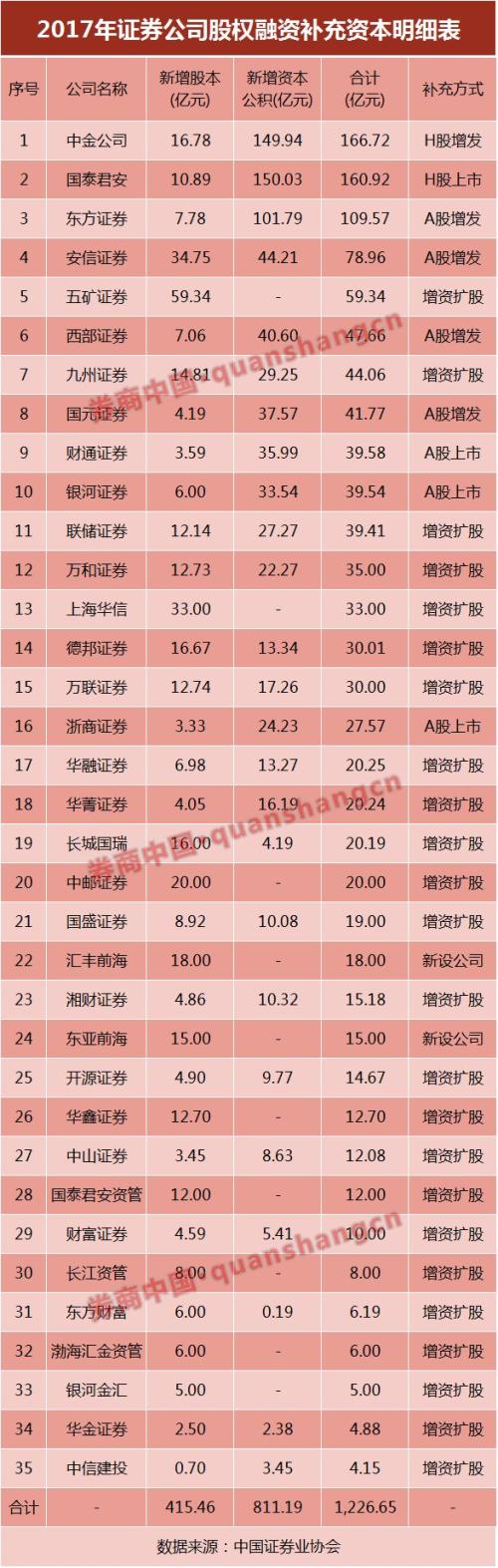

1、2017年全年,共有35家证券公司增加了股权资本。

其中29家增资扩股、4家新上市、2家新设券商,合计增资1226.65亿元。3家券商增资超百亿,分别是中金公司、国泰君安(行情17.41 -8.42%,诊股)证券和东方证券(行情13.67 -4.00%,诊股),增资金额分别为166.72亿元、160.92亿元、109.57亿元。

2、过去的一年,证券行业整体收入同比略有下滑,收入结构出现较大变化。

一是投资业务收入大幅提升,同比增长51.45%,收入占比达28%,业绩贡献居首。

二是经纪业务收入占比呈下降趋势,对业绩贡献度下滑已成为不可逆的趋势。

三是投行业务收入同比下降25%,是当年主要业务中降幅最大的业务,收入占比下降至16%。

3、以自营、资本中介业务等为代表的重资本业务越来越被券商重视。

券商对于资本金的渴求正越发强烈。前十券商资本中介业务规模均超过787亿元。中信证券(行情17.35 -9.82%,诊股)、海通证券(行情11.89 -8.19%,诊股)、华泰证券(行情16.88 -7.35%,诊股)、国泰君安证券及广发证券(行情16.16 -6.16%,诊股)5家券商资本中介业务规模均超过1000亿元,中信证券以1769.14亿元位居行业第一,资本中介业务行业占比7.15%。

4、131家券商合计实现营业收入3113.28亿元,较上年同期下降5.08%;实现净利润1129.95亿元,较上年同期下降8.47%。

5、百家券商职工薪酬1098.47亿元,粗略计算平均年薪31万(欢迎被平均者猛烈吐槽)。由于整体收入下滑,薪酬同比下降1.63%。

6、证券公司总资产为6.14万亿元,较2016年末增长6.00%,自有资产总额为5.08万亿元,净资本为15768.99亿元。

7、证券公司净资产为1.85万亿元,较2016年末增加2055.25亿元,增幅为12.50%。主要为实收资本及资本公积有所提升。

8、自2014至2017年,平均净佣金率持续下滑,从万分之7.54、万分之5.56、万分之4.21,一路降至2017年的万分之3.78。

券商中国记者全面复盘证券公司2017年各主营业务经营情况及财务状况,关注券商在财富管理业务积极探索经纪业务转型新模式外,进一步挖掘投行、资管等核心主业的潜力之新路径。

1

经纪业务

平均净佣金率下滑至万分之3.78

整体来看,2017年全年,证券公司经纪、投行两项主要业务收入同比降幅明显,投资业务收入大幅增长。

131家证券公司合计实现营业收入3113.28亿元,较上年同期下降5.08%;实现净利润1129.95亿元,较上年同期下降8.47%。

2017年,百家券商职工薪酬1098.47亿元。由于整体收入下滑,薪酬同比下降1.63%;场地设备租赁费98.87亿元,支出占比5.74%,受网点扩张影响费用同比增长12.78%。

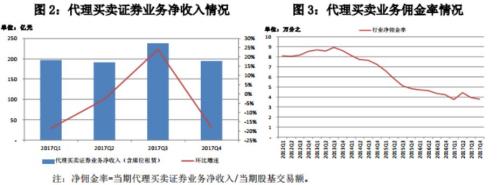

2017年全年,受交易量及佣金费率下降影响,经纪业务收入同比依然持续下滑。全行业实现代理买卖证券业务净收入(含席位租赁收入)820.92亿元,同比减少22.04%。2017年行业平均净佣金率为万分之3.78。

自2014至2017年,券业平均净佣金率持续下滑,从万分之7.54、万分之5.56、万分之4.21,一路降至2017年的万分之3.78。券商营业网点数量持续增加,已迈入万家营业部时代,2017年全年增至10402家。

2

投行业务

增发和债券承销业务拖累

2017年,受再融资新政和减持新规的双重影响,券商投行的定增业务受冲击,而同时债券市场去杠杆、监管趋严、发行利率上行,券商债券承销业务急剧萎缩。IPO提速有一定对冲,但投行业务业绩依然明显下滑。

从数据来看,2017年投行业务收入及承销规模较2016年同期有所下降。证券公司实现投行业务收入510.30亿元,同比减少25.43%。其中,承销与保荐、财务顾问收入分别为384.24亿元、125.37亿元,降幅分别为26.11%、23.63%。

2017年从承销量来看,募集资金总规模达到8.81万亿元,同比下降17.89%,其中,承销股票1.15万亿元,同比下降25.88%,占当期承销证券业务总额的13.03%;承销债券7.45万亿元,同比下滑17.39%,占证券承销业务总额的84.52%。

3

自营业务

增速逾五成,贡献第一

2017年受益于股指上涨,投资业务收入增长显著。证券公司投资业务收入(证券投资收益及公允价值变动损益)860.98亿元,同比增长292.50亿元,增幅51.45%。

按期末市值统计,证券投资规模为2.01万亿元,与2016年末相比增长18.40%。其中权益类市值增长15.53%,固定收益类市值大幅增长36.06%。A股市场上涨以及证券公司加仓固定收益类品种整体导致投资敞口大幅提升。据测算,2017年证券投资产品综合收益率为4.58%。

4

资管业务

通道业务规模明显下降

2017年在去通道降杠杆的政策环境下,证券公司通道类资管规模扩张受到抑制。资产管理规模季度环比继续下降,其中,定向资管规模降幅明显。

从收入来看,资管收入环比依然维持正增长,表明资管业务收入质量有所提升。2017年资产管理业务净收入310.21亿元,同比增长13.75亿元,增幅为4.64%,在营业收入中占比达到10%。

从资产管理收入结构上看,定向资产管理业务净收入120.96亿元,占比38.99%;公募基金管理业务净收入100.06亿元,占比32.25%;集合资产管理业务净收入79.90亿元,占比25.76%;专项资产管理业务净收入8.87亿元,占比2.86%。专项资管业务保持较快增长,各类资管业务收入贡献进一步均衡。

截至2017年末,受定向资管受托资金规模下降带动,全行业受托资金降至17.26万亿元,较2016年末下降1161.64亿元,年内保持稳中有降趋势,是近年出现的较明显且持续的收缩。

5

信用业务

股票质押利息收入增长近六成

2017年,证券公司全年实现利息净收入348.09亿元,同比下降8.83%。

具体来看,证券公司实现利息收入1551.81亿元,同比增长4.54%。除股票质押业务外,其他方面的利息收入均有不同幅度的下降。利息支出方面,受市场利率上行影响,证券公司融资成本持续提高,全年利息支出1203.72亿元,同比增长9.17%。

2017年,股票质押依然是信用业务的主要增长点。共有96家券商开展此项业务,实现利息收入369.48亿元,同比增长59.78%。期末待回购金额1.56万亿元,较2016年末增长27.23%。其中证券公司自有资金融出规模为8198.86亿元,较2016年末增长68.85%,占比52.55%;以资管计划作为融资工具的表外业务为7403.22亿元,与2016年末持平,占比47.45%。以资管通道开展的股票质押规模持续收缩,自有资金参与规模占比不断提升。平均维持担保比例较2016年末下降25.7个百分点,至219.53%。

融资融券业务方面,2017年,共有94家证券公司开展融资融券业务,利息及佣金收入合计800.81亿元,其中利息收710.03亿元,佣金收入90.78亿元。全年客户累计融资买入10.42万亿元,同比下降9.63%,占同期两市股票成交额的9.31%;累计融券卖出1873.71亿元,同比增长126.94%。年末融出资金余额为1.02万亿元,较2016年末回升9.00%,市场融资融券平均维持担保比例304.29%,较2016年末下降13.82个百分点。

6

证券业总资产超6万亿

2017年末,证券公司总资产为6.14万亿元,较2016年末增长6.00%。剔除客户资金(含信用交易、代理承销款)后,证券公司自有资产总额为5.08万亿元,较2016年末增长7430.79亿元,增幅为17.14%。现金类资产降幅较大,投资类头寸增长较快,融出资金及信用类资产增长显著。

2017年末,经纪业务客户资金余额及资管受托资金较上年末出现下滑。信用类业务,特别是股票质押业务规模依然保持较快增长。

2017年末,证券公司净资产为1.85万亿元,较2016年末增加2055.25亿元,增幅为12.50%。主要为实收资本及资本公积有所提升。

2017年末,证券公司净资本为15768.99亿元,其中核心净资本13490.6亿元。各项风险资本准备之和为6486.88亿元。

负债方面,2017年末的证券公司总负债为4.29万亿元,较2016年末上升3.43%,其中证券公司自有负债总额为3.23万亿元,较2016年增长19.98%。证券公司自有资产负债率为63.58%,较2016年末回升了1.5个百分点,平均财务杠杆倍数由2016年末的2.64回升至2.75。受信用业务及投资业务规模增长因素,证券公司负债规模呈增长趋势。