午后黄金板块崛起领涨,5G分化,权重继续疲软,尾盘中小创加速下行。

截止收盘,沪指跌0.04%,深成指跌0.84%,创14年5月以来新低,创业板跌1.16%。

盘中各板块异动如下:

今天主要跟大家聊两件事:苹果的信和创业板的商誉。

【苹果的信】

2019年1月2日,在新年的第一个交易日之后,苹果发布了一封《致投资者的信》,信中说,由于中国等市场意外放缓,下调对该公司当前财季营收的预期——两个月之前,预计营收为890-930亿美元,而本次预计营收为840亿美元。

这是苹果第一次在非财报季发布重大盈利警告。截止目前,苹果股票盘前报价跌幅为7.45%,这个跌幅能排在从2010年苹果手机进入大众视野之后,2000多个交易日的跌幅榜中的第4位。看来这个投资者真是用脚投票了。

有人会喷这是苹果高价策略失败,史上最贵的iPhone吓退了用户,现在安卓和苹果差距不大,客户长期支付高溢价无法持久。

其实这只是一小部分原因,苹果敢于定价这么高是有原因的,现在好的安卓手机定价已经6000+了,苹果只有定价更高才能凸显出品质——肯花7000买手机人,一定不在乎再多加2000,因为7000块的手机和6000的手机拉不开档次,但是9000的手机从价格上就能藐视6000块的手机了,尽管6000块钱的手机实现了9000块手机95%甚至98%的功能。

但是作为有智慧的智汇研报的读者,我们应该看到背后更深层的原因:苹果的营收不及预期绝不是安卓太强势,而是全球经济增长不及预期、人口红利和互联网红利的结束。

或许苹果此次的《至投资者的信》能够成为一个时代的标志——全球移动互联网红利时代的结束,以及下一个时代(人工智能?互联网?虚拟现实?)的开始。

不管怎样,苹果产业链的公司先别碰了。

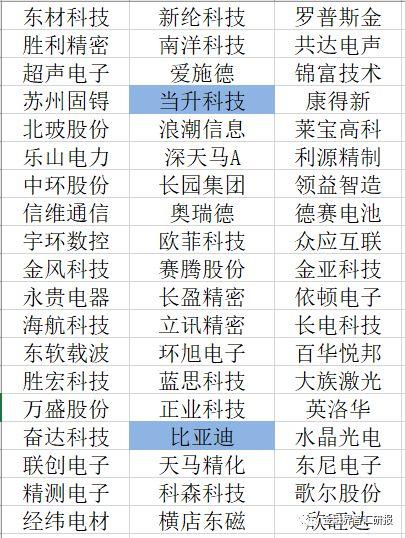

这是从某门户网站上找来的苹果概念:

有两个标蓝了,大家发现了吧,标蓝的原因是想告诉大家,概念板块本身是不准确的,比如比亚迪(行情002594,诊股)和当升科技(行情300073,诊股),主营是新能源汽车和锂电池正极,因为有小部分业务涉及到消费电子,所以被拉到了这份行刑名单里,冤不冤枉?

这里面还有被错杀的。比如一个公司,苹果业务只占比10%,即使iPhone销量下滑,对业绩影响也很小,但是今天股价就跌了5%+,妥妥被冤枉,想咨询研报君持仓个股是否是被错杀,请关注文末的智汇研报服务号二维码直接留言。

【创业板的商誉】

商誉的概念很早之前已经跟大家解释过了:上市公司A收购一家公司B,B的账面净资产是1亿,但是A花了1亿3千万买下B,多出的3千万就成了A的商誉。

此后每年对B进行业绩测试,如果业绩不达标,就对3千万的商誉进行减值测试——比如今年减值1千万,就从今年A的净利润中扣除1千万,明年再不达标,再从A的明年的净利润中再扣除2千万。

商誉号称炸弹,股民如果不幸中招,被炸断一条腿是很有可能发生的事情。

不吹,今年年报是创业板商誉集中爆发的一年。

为什么呢?因为在15年大牛市的时候,创业板的股票涨得最凶,当时上市公司的老板们,以贾跃亭为代表,大肆进行并购,当时股价高,有钱,膨胀了,溢价收购资产,带来了巨大的商誉。

商誉的业绩承诺期一般就是2~3年,今年是集中爆发期,恰逢2018年国内去杠杆,经济下滑,导致很多被收购的公司完不成业绩承诺,被迫进行商誉减值,埋下了很多雷。

有商誉一定会暴雷,但要具体情况需要具体分析。美的集团(行情000333,诊股)收购世界四大机器人(行情300024,诊股)之一的库卡机器人时,也发生了商誉,但是库卡机器人有前景,业绩好,因此美的集团的商誉问题也不用担心。

哪些迹象表明商誉可能发生减值呢?

①业绩和现金流恶化,特别是业绩承诺未兑现。

最开始的例子中,A企业收购B企业形成商誉,在财报中可以找到B企业被收购时的业绩承诺和历年业绩,对比一下,如果大幅低于预期,就有可能减值。

②企业外部经营发生明显不利变化

B企业被收购时鲜花一朵,没过多久就成了明日黄花——比如今年影视行业的几件大事情和政策,对于影视公司造成了十分不利的外部环境,这就属于外部经营发生明显不利变化的情况,需要小心商誉。

③核心团队发生明显不利变化

B公司被收购之后,过了一段时间核心团队成员辞职或者发生不利新闻,也需要警惕,多半是企业分裂的开始。

或者你干脆直接想避开有高商誉的公司,下面是创业板中商誉较高的公司。

截至 1 月 2 日,共有98家创业板上市公司披露了2018年年报预告,其中 18 家公司对年报中存在的商誉减值风险或计提商誉减值准备的情况进行了说明,而去年同期披露年报预告公司中仅8家公司在预告中提及商誉减值的情况,涉及的公司数量明显超过去年同期。

想得到持仓个股的具体分析,请关注智汇研报服务号,直接留言获取。