顶尖财经网(www.58188.com)2019-11-17 9:05:15讯:

三季报显示,众泰汽车(行情000980,诊股)收入大幅下滑,利润出现巨亏,其巨额的商誉在去年已经出现减值的情况之下,今年减值风险仍旧巨大;而眼前的巨额诉讼,让“造血”能力本就不佳的众泰汽车压力山大;再加上采、销数据也存在勾稽异常,该公司未来经营状况令人担忧。

不久之前,众泰汽车发布三季报,2019年前三季度,众泰汽车实现营业总收入54.01亿元,同比下降59.59%,扣非归母净利润大幅亏损9.08亿元,同比下降337.69%。伴随业绩下降的是,众泰汽车负债规模在不断增大,而现金创造能力却相当有限。

与此同时,2016年众泰汽车借壳上市时,由于高溢价,曾产生65.52亿元的商誉,然而从其子公司业绩表现来看,业绩承诺恐难实现,因此这巨额的商誉也令众泰汽车芒刺在背,商誉减值压力山大。再加上其异常的财务数据,在汽车行业身处寒冬、行业面临“大洗牌”的背景之下,众泰汽车这样的表现,其发展前景就难免令人担忧了。

商誉风险突增

据中国汽车工业协会最新数据显示,今年10月,汽车产销量分别完成229.5万辆和228.4万辆,比上年同期分别下降1.7%和4%;今年1-10月汽车产销分别完成2044.4万辆和2065.2万辆,比上年同期分别下降10.4%和9.7%。显然,目前整个汽车行业依旧处于寒冬期。

作为车企的众泰汽车,自从进入2018年下半年以来,便危机不断。数据显示,众泰汽车2017年销售22.77万辆,2018年销售15.48万辆,2019年1-9月累计销量为9.96万辆,从该公司这几年的销量数据来看,不难看出其销售数量在逐渐减少。究其原因,除了与汽车行业整体不景气的大环境有关外,似乎与众泰汽车自身产品质量以及售后服务频频被爆出问题也有关系。

有报道称,2018年8月,十多名众泰汽车经销商到位于山东临沂的S系列生产工厂门口,拉起维权横幅,其原因是众泰汽车质量问题频出和售后服务跟不上导致经销商多年亏损。有报道表示,今年8月,由于工厂生产停滞、零部件断货,100多位众泰君马汽车经销商集结浙江永康的众泰汽车总部维权。

产品质量及售后服务不尽如人意,使得众泰汽车销量下滑,业绩也受到不小影响,据Wind数据显示,2017年至2019年第三季度末,众泰汽车的扣非归母净利润分别为12.24亿元、-12.41亿元和-9.08亿元。对于众泰汽车而言,业绩的大幅下滑,为其带来的不仅是利润方面的损失,其更大的危机事实上在于商誉风险。

据该公司2018年年报披露,2016年众泰汽车借壳金马股份上市时,其大股东铁牛集团曾签署《盈利预测补偿协议》及补充协议,子公司永康众泰2016年至2019年分别实现扣非净利润不低于12.1亿元、14.1亿元、16.1亿元和16.1亿元,否则铁牛集团应对其补偿。当时交易价为116亿元,形成了65.51亿元的商誉。

那么该公司业绩完成情况又如何呢?据2018年年报披露,2016年永康众泰扣除非经常性损益后归属于母公司股东的净利润为12.33亿元,已完成业绩承诺;2017年度经审计的扣除非经常性损益后归属于母公司股东的净利润为13.42亿元,完成业绩承诺的95.15%;2018年度经审计的扣除非经常性损益后归属于母公司股东的净利润为-4.91亿元,完成业绩承诺的-30.52%。于是2018年众泰汽车计提商誉减值3.2亿元。

在宏观经济增速回落、国六排放标准提前实施等因素影响下,汽车市场总体压力依然较大。2019年6月,众泰汽车在回复深交所问询函时表示,“剩余业绩承诺期预期利润实现存在一定的困难”。然而,截至2019年9月30日,众泰汽车的商誉高达62.59亿元,如果其子公司未能完成2019年业绩承诺,众泰汽车恐怕将面临更加巨额的商誉减值,而公司想要扭亏为盈将无比困难,到时候就免不了要“披星戴帽”变成“ST”股了。

面临供应商巨额诉讼

大股东股权被法院冻结

如果说商誉减值是众泰汽车的“远虑”,那么供应商6.21亿元的诉讼金额,便是众泰汽车眼前的“近忧”。

据中国汽车技术研究中心的数据,2017年,众泰生产了3.5万台新能源汽车,而深圳市比克动力电池有限公司(以下简称“比克动力”)就为其近2万台新能源汽车提供动力电池,约占其产量的57%;2018年比克动力为众泰新能源汽车供货1.89万台,占其当年3.15万台新能源汽车比例的60%。作为供应商比克动力对众泰汽车的重要性可见一斑,

然而,令人诧异的是,今年8月比克动力将众泰汽车等公司告上了法庭,诉讼金额高达6.21亿元。根据今年9月14日比克动力发布的澄清公告,此次诉讼立案后,双方签署《和解协议书》,比克动力撤诉,然而最终却和解失败,于是9月2日比克动力再次对众泰汽车等公司发起诉讼。2019年11月6日永康市人民法院于对铁牛集团持有的众泰股份6410万股进行了查封。11月8日,众泰汽车发布公告称,其大股东铁牛集团所持38.78%的股份已经悉数被冻结,其中便包括上述所冻结的股份。但众泰汽车并没有在公告中公布被冻结原因,只表示:铁牛集团尚未收到与本次司法冻结和轮候冻结相关的通知或法院裁决资料,司法冻结和轮候冻结原因尚需进一步确认。

作为大供应商,比克动力这起6.21亿元的巨额诉讼,也反映出众泰汽车存在不小的资金压力。近几年来众泰汽车的负债规模增长迅速。从2016年到2019年9月30日,其负债合计从19.49亿元增长到140.4亿元,后者是前者的7.2倍。截至2019年三季度末,众泰汽车货币资金虽然有20.78亿元,但是其仅短期借款就有48.45元,短期偿债压力显然不小。

和高负债形成鲜明对比的是,众泰汽车的“造血”能力却相当有限。2018年其经营活动产生的现金流量净额为-23.14亿元,2019年第三季度末,其经营活动产生的现金流量净额为-17.97亿元。可见自2018年以来,该公司经营活动并没有为其创造出现金流,反而带来了更大的资金压力。

实际上,作为众泰汽车的大供应商,比克动力对众泰汽车的这起诉讼也意味着双方合作很可能走向了尽头,毕竟货卖出去,钱却收不回来,谁又愿意与这样的厂商长期合作呢?而一旦双方合作终止,很可能会对众泰汽车的生产也造成不利影响。

除此之外,据企查查显示,截至11月12日,众泰汽车因合同纠纷被起诉的民事裁判案共12起,包括买卖合同纠纷、承揽合同纠纷、借款合同纠纷、保证合同纠纷、定向合同纠纷等等。从这诸多的诉讼来看,目前众泰汽车着实是麻烦缠身。

营收数据存疑

据Wind数据显示,2016年至2019年上半年,众泰汽车营业收入分别为16.94亿元、208.04亿元、147.64亿元和50.4亿元,借壳完成之后,上市公司2017年的营收规模明显大增,不过2018年却开始大幅下滑。从2019年上半年数据来看,年化后,全年收入有继续下滑的趋势。更重要的是,据《红周刊》记者核算发现,该公司2018年和2019年上半年营收数据的财务勾稽关系存在异常情况。

2018年众泰汽车实现的营业总收入为147.64亿元,而增值税方面,其虽有不需要交纳增值税的国外收入,但国外收入占比不足1%,可以忽略不计。考虑到从当年5月起,增值税由17%下降到16%,按照月均收入来算税率的话,可估算出其当年的含税营收大致为171.75亿元。这个规模的含税营业收入在财务报表中应体现为同等规模的现金流量流入和应收账款及经营性债权的增减。

在合并现金流量表中,众泰汽车2018年“销售商品、提供劳务收到的现金”为88.21亿元,加上当年预收款项的减少金额0.1亿元,则当期与营收相关的现金流为88.31亿元。将其与含税营收相勾稽,则大约有83.44亿元的含税营收没有现金流入,按理说这部分该体现为同等规模的经营性债权的增加。

但据其资产负债表显示,2018年众泰汽车应收票据和应收账款(含坏账准备)不仅没有增加,反而减少了8.22亿元,一来一去,这跟理论金额相比,差了91.66亿元。另据公司披露,当期末公司已背书或贴现且在资产负债表日尚未到期的应收票据为27.43亿元,即便考虑到这一因素,似乎也无法对冲91.66亿元的巨大差额,因此真实情况到底如何?需要公司进一步解释。

若进一步分析2019年上半年的营收数据,也有类似的情况发生。2019年上半年众泰汽车实现营业总收入为50.4亿元,其中第一季度的营业总收入为39.69亿元。根据财政部、税务总局、海关总署公告2019年第39号文“从2019年4月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%”之规定,整体核算后可得出当期的含税营收大致为58.14亿元。

当年合并现金流量表中“销售商品、提供劳务收到的现金”为25.13亿元,剔除预收款项(减少了1.84亿元)的影响后,可计算得出与当年营收相关的现金流大致为26.97亿元,这一结果与58.14亿元的含税营收相差31.17亿元,该部分金额按理来说因未收到现金需体现为经营性债权的增加。

数据显示,2019年上半年期末众泰汽车的应收票据和应收账款(含坏账准备)合计为61.14亿元,比期初减少了11.09亿元,这一结果与31.17亿元的理论增加额相比,差额达42.26亿元。而当期期末公司已背书或贴现且在资产负债表日尚未到期的应收票据为2.43亿元,恐怕也难以抵消这一巨额差距。为何众泰汽车营业收入数据会出现如此之大的差距?从目前众泰汽车在公告中披露的信息而言,记者并没有找到合理解释。

采购数据异常

除了上述营收数据存在较大疑点之外,众泰汽车的采购数据同样也存在令人费解的地方。

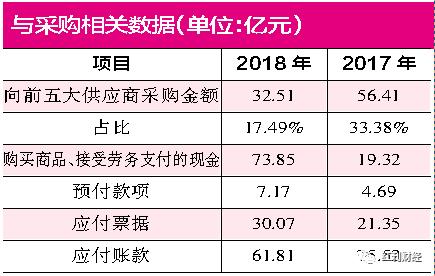

年报显示,2018年,众泰汽车向前五大供应商采购金额为32.51亿元,其占比为17.49%,由此可以推算出当年的采购总额为185.88亿元。前4个月按照17%的增值税、后8个月按照16%的增值税来计算的话,可估算出当年的含税采购金额大致为216.24亿元。

理论上企业的采购,需要以现金支付或赊购,应体现为现金流出或形成负债,我们先来看该公司负债情况。同期,众泰汽车应付票据和应付款项较上年减少了4.99亿元,因此,理论上这一年现金支出应该在221.23亿元左右。但事实上,众泰汽车合并现金流量表中“购买商品、接受劳务支付的现金”仅有73.85亿元,而预付款项期末比期初增加了2.48亿元,则当期与采购相关的现金流量金额约为71.37亿元,这一结果比理论支出金额要少149.86亿元。也就是说,这大约149.86亿元的采购没有现金流的支撑,这到底是什么原因所致,恐怕还需公司进一步说明。