来源:华泰策略研究

核心观点:季初景气回落中制造业仍是亮点,关注逆周期调节政策

上周,10月CPI上行超预期叠加社融、工业增加值等宏观数据低于预期,市场对通胀压力可能带来的货币政策收紧的预期再起,同时对整体盈利企稳的担忧进一步加深。上周受益通胀预期回升的板块出现分化,反映市场担心流动性承压,偏好流动性更好的食品饮料而非餐饮旅游、农林牧渔等。从盈利修复驱动力来看,10月制造业增加值表现强于季度性波动,高技术制造业部门保持高增长,成为主要亮点;而基建和地产投资双双回落,对应社融受专项债和非标收缩等拖累而走弱。建议继续战术性配置银行+制造业,关注逆周期调节政策有望发力扩信用,中长期把握科技股配置价值。

流动性:短期市场资金需求抬升,逆周期调节有望扩信用

市场流动性方面,9月以来IPO募集资金额月度环比持续上升,截止11月16日,按照新股网上发行日期预计11月首发募集资金达到598亿元,超过年内高点510亿元(7月);本周限售股解禁流通市值进一步增加,单周达到年内次高的1,486亿元;资金流入方面,北上资金上周净流入17.9亿元。宏观流动性方面,10月新增社融低于预期,主要受新增短期贷款、专项债净发行同比少增、非标收缩等影响,信贷扩张缺乏动力,专项债明年前置额度有待发放。Q3央行货币执行报告发布,政策目标强调保持定力,缓解局部性信用收缩压力,强调逆周期调节,同时防止通胀预期发散。

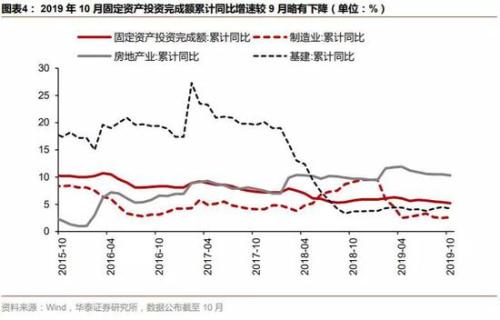

盈利:季初景气弱于预期,制造业仍是亮点

今年工业增加值存在明显季末反弹、季初走弱效应,10月份规模以上工业增加值同比实际增长4.7%,再次出现季初单月环比回落,弱于7月(上个季度初)的4.8%,制造业增加值增长4.6%,虽回落1.0pct,但强于7月的4.5%,同时高技术制造业增加值增长8.3%,比规模以上工业快3.6pct,是10月工业增加值的亮点。投资方面,1-10月固定资产投资累计同比增长5.2%,较1-9月下滑 0.2pct,制造业投资出现低位回升,增速反弹0.1pct至 2.6%。而投资和基建投资大幅走弱,是拖累投资的主要因素。11/13国常会决定降低基础设施资本金比例,有望对冲基建投资的下行。

估值与风险偏好:风险偏好回落,防御板块和高估值景气板块走稳

上周大部分行业估值回落,风险偏好回落的同时,受益通胀预期回升的板块出现分化,食品饮料保持PE TTM估值高位,而农林牧渔、餐饮旅游不涨反跌,反映配置偏好受益通胀上行同时流动性较好的板块,持续向食品饮料等可吸纳资金、基本面尚好的防御板块收缩。此外,半导体、消费电子、生物医药、汽车零部件等基本面向好的高技术制造业,也相对走稳。

配置建议:继续配置银行+制造业,关注逆周期调节政策发力

考虑到季末效应叠加年末信贷冲量、政策逆周期发力扩信用、房地产年底竣工等因素,我们认为对于后市无需过度担忧,企业中长期贷款持续改善,制造业投资有望低位持续企稳,仍是配置重点方向。其中汽车增加值增速由9月的0.5%回升到10月的4.9%,后续因低基数效应有望继续改善。配置上,基于需求端三点边际变化―工业企业库存产能边际改善、房地产竣工改善、制造业广义投资、政策调结构方向→品部门即中下游制造的支持力度有望加大+PPI对毛利的影响大小等三点考虑,我们继续推荐家电\汽车\银行&;;机械\电力设备(个股精选);中长期把握科技股配置价值。

风险提示:中美商谈进展不及预期、全球宏观经济超预期下行、年末逆周期调节政策低于预期。

周度策略重要数据