投资要点

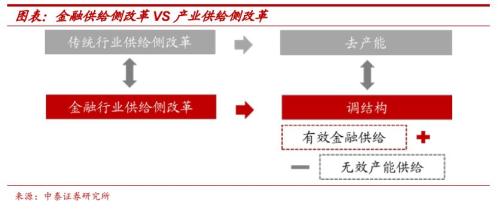

传统行业的供给侧改革核心是“去产能”,金融行业供给侧核心是“调结构”:增加有效金融供给,去掉无效金融供给。

金融供给侧改革的背景。1、政策推动经济结构转型的方向没变。总量政策是“托而不举”,政策不会刺激、地方融资平台的融资,倒逼经济结构转型。整体的金融政策逻辑是“弱刺激+强改革”。2、金融供给侧改革的目标:金融的供给能符合融资需求的变化。经济转型,金融的需求就发生变化,而目前金融供给是制约需求变化,所以货币总量工具是不够的,需要结构性改革。金融行业供给侧核心是“调结构”。

金融供给侧改革的核心内容。1、金融供给“聚焦”实体经济。经济是第一位,金融是第二位,政策支持的是金融机构服务实体经济。降低融资成本,需要的是有效供给增加。2、股权融资提升,匹配经济转型的融资需求。传统以基建和房地产投资拉动的模式,匹配的是间接融资;经济转型,资本市场会放在国家战略层面,券商的政策面持续向好;银行在综合金融平台和理财子公司两个方向参与。3、金融机构的政策方向:“扶优惩劣”。在政策眼里,机构大小不重要,服务实体经济能力更为重要。支持服务实体经济能力强的机构,淘汰能力弱的。4、引进成熟的机构,发挥鲶鱼效应。金融机构容易利益短期化,风险后置。金融开放全面加快,引入国外模式和理念成熟的机构,推进市场的成熟度;第二步向民营开放。

供给侧改革与金融格局。1、金融机构的分化加剧,结构调整的结果就是分化。2、银行业格局:哑铃型分布。一头是头部银行成为金融综合性服务平台,对标国际金融集团;一头是众多中小银行,聚焦当地,特色化服务实体经济。3、券商格局:头部化。券商机构业务头部化,经纪业务科技化。4、多元金融:正规化。

供给侧改革与投资建议。1、头部金融机构会成为投资中国的核心资产。机构分化会持续:头部商业模式更具有持续性,护城河会更深。2、券商是今年趋势投资者的重点选择。权益融资的地位决定了券商的地位,券商的政策面会持续向好。详见去年年底的推荐逻辑《年度策略:正是改革好风景,beta属性双重受益》。3、上周,我们开始重点推荐银行板块。市场低估了经济预期修复的正面影响,高估供给侧改革的负面影响,详见上周深度《银行股对增量资金的吸引力:经济预期修复+低估值高股息率》。

一、为什么要进行金融供给侧改革?

金融的需求在发生变化,调结构仍是政策的重点。我们比较过近二十年来的政策救经济和市场的模式,基本都是放货币、刺激房地产和基建,详见我们去年11月的深度报告《“政策底”是如何传导到“市场底”》。这次总量政策特点是“托而不举”,宽货币的背景不会明显刺激地产和基建,因为担心“系统性风险”。所以,这次调结构仍是政策的重点,这是未来经济增长动力。以往的金融政策可以理解为“强刺激+弱改革”,这次政策则是相反,详见我们去年年底报告《金融政策转向“核心逻辑”:弱刺激+强改革》。

金融供给侧改革,就是满足经济结构调整的需要。以往的金融供给,是满足以往的经济发展模式,以基建和地产为驱动的;例如“影子银行”的发展,就是匹配了当时经济发展的融资需求。如果推进经济,目前的传统的金融供给是不匹配,甚至是拖累转型的。央行手里的工具箱更多的是总量政策,对结构的调整是有限的;金融供给侧改革正是在这种背景提出的,通过金融供给端的改革,促进未来经济结构的调整。

与产业的供给侧改革的对比。传统行业的供给侧改革是“去产能”,金融的供给侧是“调结构”:增加有效的金融供给,减少套利的金融供给。

二、金融供给侧改革的核心内容

1、金融供给的目的是支持实体经济,降低企业的融资成本

金融供给聚焦的是服务实体经济。明确了金融与实体经济的关系,即金融之于经济是第二性的,金融的作用是服务,金融的供给是由经济决定的,而不是相反。所以未来金融供给的核心是聚焦如何更有效地服务实体经济,尤其是小微企业。同时,意味着金融套利、金融乱象等政策还是不允许的;对这块的控制,虽然没有去年严格要求下降,但对增量也是坚决控制,金融监管会保持“中性”。

降低企业的融资成本。降低成本的办法是增加有效金融供给,去掉无效金融产能供给。即一方面压住金融机构的套利供给、及对地方融资平台和房地产的融资供给;另一方面推进金融机构(尤其银行)给小微企业和民营经济提供贷款。从两个方面逼着金融机构为实体经济增加供给,从而降低企业的融资成本。

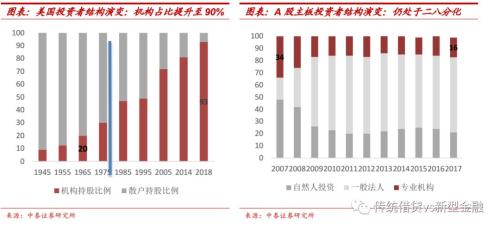

2、发展直接融资,满足经济转型的融资结构变化

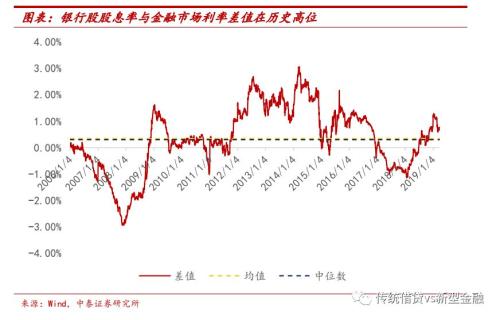

现在是处在融资结构的拐点时刻。“提升直接融资”是讲了好多年的故事:但间接融资的占比一直处于高位,特别是考虑“影子银行”(见下图)。其核心的原因是中国经济发展模式长期以来是以基建、房地产投资等拉动,对应的融资方式是银行贷款,或者说直接融资。现在是拐点,因为系统性风险已经到一定阶段:高层最担心的债务过高、杠杆率过高、资本成本过高等等问题,都与直接与权益资金形成不足相关的。

资本市场的发展,是放到战略高度的。这次政策的核心是“弱刺激+强改革”,不走地产基建刺激经济的老路,未来发展需要靠发展新兴行业、制造业升级等促进经济结构转型。而这种经济对应的融资需求是权益融资。所以,发展资本市场是放在国家战略层面,科创板是制度改革的突破口。

券商的政策面会是持续“暖风”,银行也会参与其中。我们去年4季度开始从金融政策的角度推荐券商(详见年度策略《正是改革好风景,beta属性双重受益》)。券商会在直接融资中扮演重要角色,预计未来的政策面会持续支持,相关政策未来有望在业务放开、杠杆率提升、资本补充、员工持股、机制设计等方面持续突破。所以,趋势投资者,今年是要重点配置券商的。银行体量庞大,对融资结构的变化起着重要作用,预计银行在金融综合化经营和理财子公司等两个方面发挥相关作用。市场只看到直接融资发展对银行的负面影响,低估了银行未来在其中的作用。

3、金融机构的结构调整:政策支持能力强的,淘汰能力弱的

传统行业的供给侧改革,最终的结果是对大型企业有利,因为核心是去产能。而金融供给侧改革的目的是调结构,所以,在政策眼里,金融机构没有大小之分,只有服务实体经济能力的强弱之分。服务实体经济能力强的金融机构,政策上会倾斜支持,例如支持小微企业能力强的银行机构。对于服务实体经济能力弱的金融机构,即使规模再大,不转型也会被政策压制。对于没有能力服务的金融机构,就市场化淘汰出清,政策不兜底。

4、引入鲶鱼:提升金融机构的供给效率

金融行业近期全面开放是第一步,民营放开是第二步。金融行业和制造业的不同点:金融行业本质是收益和风险的在时间上的错配。所以金融行业容易出现利益短期化,同时风险后置,这是金融乱象的根源。海外的大型金融机构在市场化环境里摸爬滚打上百年以上,他们的金融经营模式和经营理念相对成熟。积极引入这些机构,一方面是全面开放的要求,更会形成鲶鱼效应,推进国内金融机构的理念和模式的升级,更成熟地、持续服务实体经济。金融机构对民营放开会是第二步,需要市场更为成熟和规范;对于本地服务普惠金融的机构,预计会率先对民营放开。

5、发展金融科技,“赋能”服务普惠金融的能力

我们年初在硅谷附近待了二十来天,专门考察和学习美国的金融科技;深刻感受到科技对金融渗透。云计算、大数据和人工智能在硅谷相互推进,会是未来5-10年的浪潮。数据和技术对金融影响是深刻的,政策也意识到这种趋势。政策会鼓励金融机构发展金融科技,用大数据和人工智能,赋能解决小微企业等的“信息不对称”的历史难题。用科技推进金融供给的能力,赋能金融机构服务实体的能力。金融科技前期更多被用于“政策套利”,金融科技的发展也必须符合金融供给侧改革的大方向。

三、金融供给侧改革对金融行业格局的影响

1、金融机构的分化加剧,头部金融机构的模式更具有持续性

供给侧政策、市场竞争和科技运用推动金融机构分化,非银金融机构较快,银行相对较慢。金融供给侧改革背景下,所有金融机构都面临转型,头部金融机构最有能力转型成功,一部分金融机构面临淘汰。转型的经济,发展更具有持续性,也意味转型成功的金融机构的商业模式更具有持续性,护城河会更高。

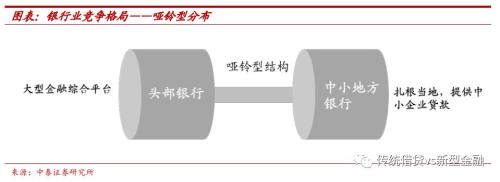

2、银行业竞争格局:哑铃型分布

哑铃的一头是头部银行成为金融综合性服务平台,对标国际金融大型集团;哑铃的一头是众多中小银行,聚焦当地,特色化服务实体经济。头部的银行会打造成综合化的金融平台,一方面推进直接融资的转型,一方面科技化服务小微企业,例如工行的综合化平台、建行线上线下的小微贷款分控平台、招行的资产管理和零售科技化。另一方面,中小银行要求聚焦当地,服务当地实体经济,发展特色业务,例如宁波银行(行情002142,诊股)在长三角、常熟银行(行情601128,诊股)在小小微贷款;同时增加中小金融的数量和业务比重,改进小微企业和三农金融服务。

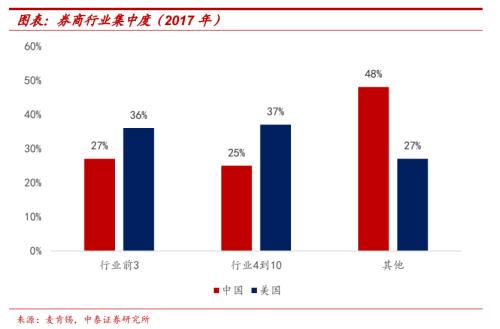

3、券商格局:头部化、市场化

券商机构业务头部化会明显。券商业务分两块,一块是机构业务,一块是经纪业务。机构业务(投行、资管、机构销售与研究等)天然是头部化趋势。而经纪业务以往具有属地性特征,但现在的趋势是:高端的“财富管理化”,中低端“科技化、互联网化”;经纪业务也是集中度提升的趋势。头部券商还需要有个特质,机制要市场化,否则未来无法与银行系的抗争。“三中一华”就是头部化和市场化的代表。

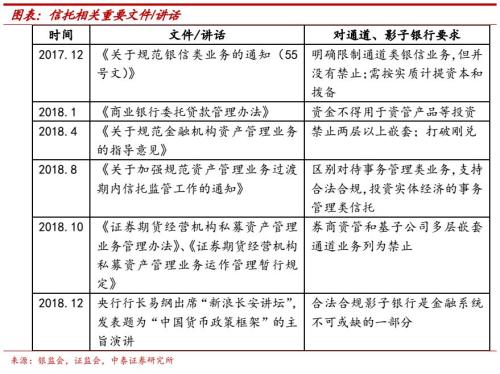

4、多元金融:正规化

多元金融的机构,如信托和租赁,如果能聚焦支持实体的,正规化的发展,会得到政策支持;如果还是只能监管套利的,短期由于金融监管的边际变化,估值有所修复;中长期看,投资价值不算大。

四、金融供给侧改革与金融机构估值的影响

头部金融机构会成为投资中国的核心资产。供给侧改革背景下,金融机构分化加剧,头部金融机构的商业模式会更具有持续(中国经济发展持续性增强)、模式的护城河会更深;头部金融机构会有估值提升的逻辑,头部金融机构会成为投资中国的核心资产。

券商是今年趋势投资者的重点选择。我们目前站在融资结构发生变化的拐点,权益融资的地位决定了券商的地位,今年券商的政策面会持续向好。这是我们去年年底推荐券商的逻辑,详见年度策略《正是改革好风景,beta属性双重受益》。

上周,我们开始重点推荐银行板块。市场低估了经济预期修复对银行盈利持续性影响,高估了金融供给侧改革对银行的负面影响,详见上周深度报告《银行股对增量资金的吸引力:经济预期修复+低估值高股息率》。保险也是被低估的品种。