2018年是钢铁企业的“春天”,钢材价格跃上高点,公司业绩大多很漂亮。可好时光太短,2019年上半年钢企业绩大幅下滑。

2018年,是钢铁企业的“春天”,钢材价格跃上高点,公司业绩大多很漂亮。可好时光太短,8月22日晚,多只钢铁股公布了半年报,净利同比下滑在40%左右。

钢企上半年业绩大幅下滑

8月22日晚,宝钢股份(行情600019,诊股)、山东钢铁(行情600022,诊股)、八一钢铁(行情600581,诊股)公布半年报,集体大幅下滑。

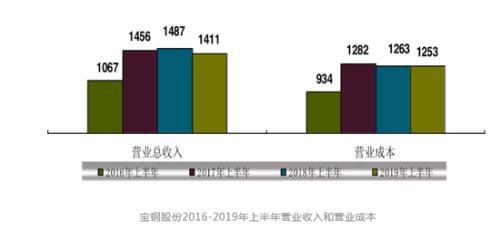

宝钢股份是钢铁企业的龙头,其半年报显示,营业收入为1408.76亿元,同比下滑5.16%,归属扣非净利润为62.48亿元,同比下滑33.84%,经营活动产生的现金流净额为94.37亿元,同比下滑51.53%。

相对于其他钢铁企业,宝钢股份上半年净利下滑幅度并不大。

山东钢铁22日晚公布的半年报显示,营业收入为323.55亿元,同比增加30.06%,归属扣非净利润只有5.52亿元,同比下滑67.66%。经营活动产生的现金流净额为-1.99亿元,同比下滑117.36%。

八一钢铁同山东钢铁情况类似,也是增收不增利,上半年营业收入95.42亿元,同比增长16.18%,但是归属扣非净利润只有1.2亿元,同比下滑43.05%,经营活动产生的现金流净额为-3.68亿元,同比下滑146.47%。

其他钢铁企业也未能幸免。杭钢股份(行情600126,诊股)在8月中旬公布了半年报,上半年营收为124.82亿元,同比下滑5.27%,归属扣非净利润为6.8亿元,同比下滑37.07%。

鞍钢股份(行情000898,诊股)虽然没有公布半年报,但是在7月12日公布了上半年业绩预告,预计上半年归属净利润为14.5亿元,同比下滑67.3%,上年同期盈利为44.41亿元。

鞍钢股份(000898)虽然没有公布半年报,但是在7月12日公布了上半年业绩预告,预计上半年归属净利润为14.5亿元,同比下滑67.3%,上年同期盈利为44.41亿元。

业绩的不景气也伴随着公司股价下滑,就宝钢股份和八一钢铁来说,股价在2018年均窜上高点,但在2019年出现下滑态势。另外三家2018年的业绩在资本市场反映不明显,股价波动不大。

上半年铁矿石涨价挤压钢企利润

那么,为何钢企的业绩在2019年的业绩下滑如此严重?

2018年,钢铁行业经历了一轮“小阳春”。自从2016年钢铁行业供给侧改革以来,各大钢材品种价格均呈现震荡上行的态势。“十三五”规划中要求到2020年钢铁去产能1-1.5亿吨,至2018年已提前完成化解过剩产能任务,钢铁行业去杠杆、去库存均已实现。在2018年供给侧改革深入化的情境下,钢铁行业也迎来一波春天。2018年4月一直到11月初,钢材价格整体步入上行通道,基本都达到了近八年的高位。钢铁企业产品的毛利率提高,所以2018年,钢铁企业的日子相对较好。

但从2018年11月之后,钢铁行业又进入了下行周期。

各大钢铁企业对半年报的业绩下滑都有解释,首先是供给和需求矛盾的转换,上半年各大钢厂的供给发力,国家统计部门公布的数据显示,2019年上半年我国钢铁生产继续保持高产量,1-6月我国生铁、粗钢和钢材产量分别为4.04亿吨、4.92亿吨和5.87亿吨,同比分别增加7.9%、9.9%和11.4%。但是,需求端疲软,比如建筑业、制造业等,最有代表的汽车行业,以汽车板为代表的板材市场尤为低迷,上半年国内汽车产量同比下降13.7%。市场对钢铁需求大幅下滑,最终导致钢材价格下跌。

国家统计局公布数据显示,1-6月,黑色金属冶炼和压延加工业利润为1434.9亿元,同比下降21.8%。这也是多个钢铁企业营收增加但是净利下降的原因所在。

另外,在产业的上游,铁矿石以及焦煤的价格快速攀升,增加了钢企的营业成本。就山东钢铁一季度的情况来说,受钢价回落以及铁矿石价格大涨影响,行业盈利大幅回落,山东公司销售毛利率和净利润分别回落到5.51%和1.16%。

钢铁业绩将好转?

虽然2019年上半年钢铁企业的日子不好过,但是8月份,钢铁企业出现利好。

最主要的是铁矿石期货价格狂泻。今年上半年,铁矿石价格的抬升主要是供给端的偶发因素,即巴西淡水河谷溃坝事件、巴西北部大雨、澳洲飓风,影响了铁矿石产量及发货量,助推铁矿石价格一路上行并创下近五年来高点。但进入7月份以来,铁矿石期货价格呈现下跌态势,截至8月22日,铁矿石期货指数近一个月跌幅近30%,跌破600元每吨关口。

铁矿石期货指数走势图

另外,焦煤期货价格从2016年以来也一路上行,虽然焦煤2001的合约价格在今年上半年一直处于高位,但进入8月份以来,也呈现出下跌趋势。

国投安信期货黑色高级分析师表示,目前铁矿石市场自身基本面矛盾不大,定价属性重回弱势,主要受成材等黑色系商品价格走势影响较大,预计短期铁矿石价格将以震荡盘整为主。

上游成本的下降,会是钢铁企业的利好,另外,各地也在压减钢铁过剩产能。

宝钢股份也在公告中也认为,由于钢厂年修提前,四季度钢材市场供应同比预计略有增长,下游市场需求预计不会发生根本性改善,冷轧产品供需平衡矛盾突出,下半年铁矿石价格持续上升空间有限,预计价格波动较大。