大降2.75万亿!券商资管仍在缩水,中信华泰国君规模前三!券商差异化打法明显,主动管理规模成关键指标

此时距离资管新规落地将满一年,券商资管行业持续“去通道”。

日前,中国基金业协会披露了2019年二季度券商资管统计数据及业务排名情况。截至6月30日,证券公司及其子公司私募资产管理业务规模12.53万亿元,较一年前缩水2.75万亿。券商资管规模整体缩水,但是大部分券商主动管理规模在提升。

月均管理规模和月均主动管理规模前三名均为中信、华泰、国君,不过它们的表现并不一致。中信证券(行情600030,诊股)的月均管理规模较一季度减少10%,月均主动管理规模减少20%,即月均主动管理规模占比在下降;国泰君安(行情601211,诊股)的月均管理规模较一季度减少,但月均主动管理规模则增加522亿,并超越华泰成为第二,月均主动管理规模占比较2018年提升10个百分点;华泰证券(行情601688,诊股)的月均主动管理规模占比也有微微提升。

月均主动管理规模占管理规模的比例,在一定程度上能反映券商资管转型的情况。有可比值的13家券商中,11家券商的月均主动管理规模占比都较2018年有所提升,即资管业务的结构在改善。

有分析人士表示,证券公司在资管业务方面要实现差异化发展,提升权益投资的占比,并借助自身业务种类多元优势打造功能更完善的资管平台。

今年来券商资管规模下降8300亿

随着资管新规的落地以及行业竞争激烈程度的提升,券商资管行业整体“去通道化”,资产管理规模持续缩水。日前,基金业协会披露了2019年二季度券商资管统计数据及业务排名情况。截至6月30日,证券公司及其子公司私募资产管理业务规模12.53万亿元,较一季度末的13.27万亿元减少了7400亿元。今年来整体规模下降了8300亿元。

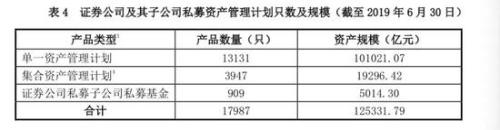

具体来看,今年上半年,券商共发布1.8万只资管计划产品,其中单一资管计划产品数量和规模均最多,有1.31万只,资管规模10.1万亿;集合资产管理计划产品(含大集合产品)3947只,资产规模1.93万亿;证券公司私募子公司私募基金产品909只,资产规模5014.30亿元。

去年同期,券商发布了2.1万只产品,合计资产管理规模15.28万亿,但是在去通道化、增加主动管理的大背景下,券商资管的产品种类仍然相对单一。有业内人士对记者表示,从产品线的设置上,过去一年多来,券商资管的产品线虽然有一定创新,但总体仍难以满足投资者多元化的投资需求,与银行理财、基金公司、保险公司相比都不具备优势。

值得一提的是,今年二季度,在券商资管规模下降的同时,包括基金管理公司及其子公司、证券公司、期货公司、私募基金机构的资管业务总规模增加了2700亿,其中私募基金资管规模13.33万亿,较一季度增加了1100亿,新增基金公司管理养老金规模2.01万亿,以及资产支持专项计划规模1.46万亿。

多数券商月均管理规模在缩水

2018年资管新规及配套细则发布实施,促使券商资管持续去杠杆、去通道,发挥主动管理优势。被动管理业务规模的减少,导致券商资管规模不断缩水。

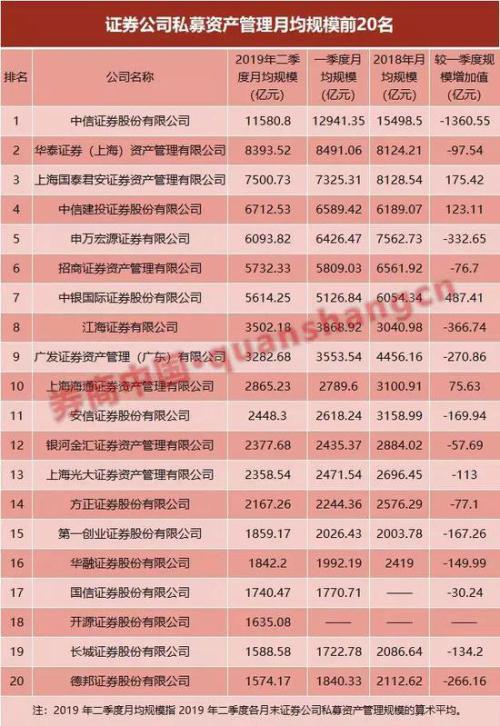

从月均管理规模来看,中信、华泰、国君二季度数据位列前三,依据“二季度各月末证券公司私募资产管理规模的算术平均值”,月均规模分别为11580.8亿元、8393.52亿元、7500.73亿元。

二季度券商资管月均规模前20名中,有15家券商资管月均规模较一季度减少,其中中信证券月均管理规模减少1360亿元,缩水10%,减少额度最大;德邦证券、第一创业(行情002797,诊股)、江海证券、广发资管、华融证券、长城证券(行情002939,诊股)月均资管规模较一季度均缩水一成左右。

前20名中只有4家券商资管月均规模较一季度增加,分别为中银国际、国君资管、中信建投(行情601066,诊股)和海通资管,中银国际证券二季度月均规模5614.25亿元,较一季度月均规模增加487亿元,规模增加幅度最大,增幅9.5%;另外,开源证券二季度跻身二十强,月均管理规模为1635.08亿元。

把时间范围拉长到今年以来,券商资管缩水规模更为明显,中信证券二季度月均规模较去年减少3917亿元,申万宏源(行情000166,诊股)和广发资管月均规模均减少1000亿以上,不过也有三家券商资管月均规模在增加,中信建投、江海证券、华泰资管均增加200亿以上。

半数券商月均主动管理规模在提升

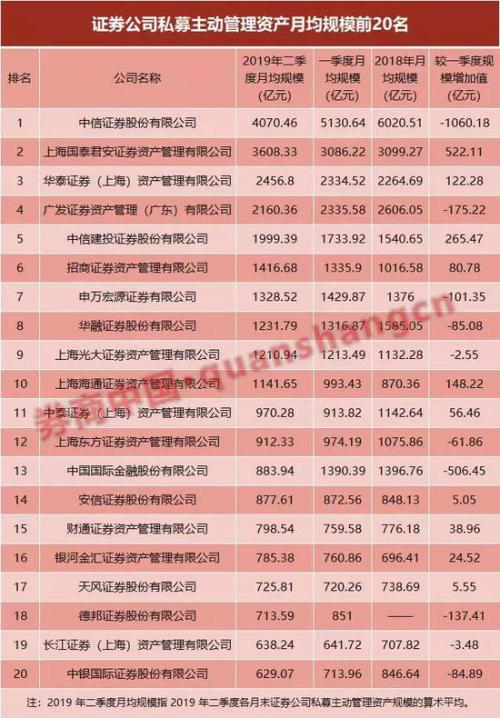

虽然券商资管规模整体缩水,但是大部分券商主动管理规模在提升,即资管业务的结构在改善。二季度月均主动管理规模来看,中信、国君、华泰依然排名前三,不过国泰君安超越华泰成为第二,分别为4070.46亿元、3608.33亿元以及2456.8亿元。

月均主动管理规模前二十名中,有10家券商规模较一季度增加,其中国泰君安和中信建投增加规模最为明显,前者增加522亿元,后者增265亿;另有10家主动管理规模在减少,其中中信证券月均主动管理规模较一季度减少1060亿,降幅超20%,中金公司、广发证券(行情000776,诊股)、德邦证券、申万宏源的主动管理规模减少均超100亿。把时间拉长到今年来,各家券商表现大致与上述相同。

据半年报,国泰君安资管坚持价值投资,优化投研体系,不断丰富产品线,主动管理能力稳步提升,上半年新发行集合产品64只,居行业首位,同比增长 121%;中信建投上半年也在调整业务方向,推动净值型主动管理业务的发展。

有大型券商资管负责人对记者表示,“资管行业转型期,一段时间内券商主动管理规模上升和减少都正常,长期来看,回归主动管理是大势所趋。”

券商资管结构普遍改善

主动管理规模是考核券商资管转型的一个重要指标,对单家券商来言,月均主动管理规模占管理规模的比例,在一定程度上能反映券商资管转型的情况。

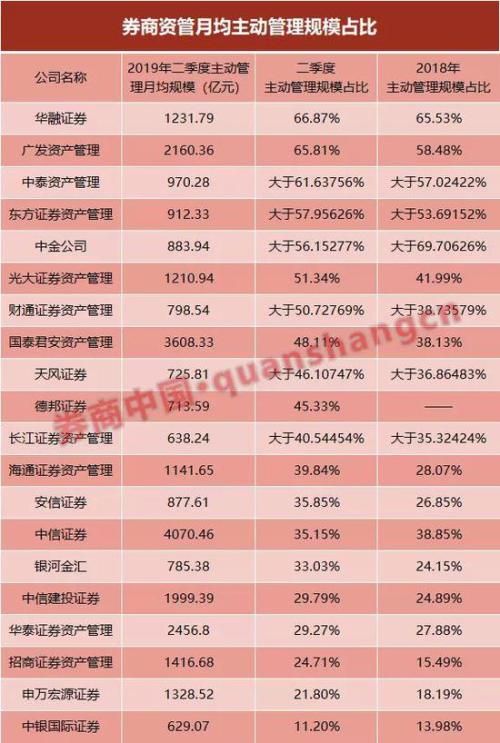

券商中国记者梳理,有可比规模数值的13券商中,只有中信证券和中银国际证券二季度主动管理规模占比较2018年有所下降,其中前者占比从去年的38.85%降至35.15%,后者从13.98%降为11.2%。另外11家券商月均主动管理规模占比都较2018年有所提升。

就今年二季度数值来看,华融证券、广发证券的主动管理规模占资产管理规模比例均超过65%,均较去年均有所提升,其中广发资管主动管理规模占比较去年增加7个百分点。

值得一提的是,有6家券商主动管理规模排名行业前二十,但是管理规模并不在前二十之列。比如今年二季度,中泰证券主动管理规模为970.28亿元,排名11,但是管理规模排名不在20名以内,即少于1574.17亿元,所以,中泰证券主动管理规模占比大于61.64%。德邦证券没有去年数据,故剔除。

基金业协会数据显示,2018年行业主动管理规模占比由2017年的27.6%上升3.9个百分点至31.5%,达到近五年的最高水平。证券公司资产管理业务正在积极加强主动管理,回归服务实体经济的本源。

应增加权益投资能力,实现差异化发展

此时距离资管新规落地将满一年,券商资管业务持续去通道化。近期券商资管行业的热门事件是首批三家券商大集合产品公募化改造陆续落地,7000亿大集合产品公募化改造步伐加快。

9月16日,国君资管首只参公管理产品“君得明”开放日常申赎,共募集122亿元;此前一周,中信证券的首只“改造完成”的产品――六个月滚动持有债券型集合资产管理计划开放申购赎回业务,三天募资超1亿元;据了解,东方红资管的“东方红启元三年持有期混合型证券投资基金”目前也已处于向存量客户征询合同变更意见的阶段。

券商人士猜测,首批三只大集合公募化改造产品的批文等了11个月,后续批文效率会提升。对于各家券商来说,首批公募化改造产品的落地,都有可吸取的经验和教训。这些都将有力推动券商资管的转型。

有分析人士表示,在资管新规统一监管下,证券公司在资管业务方面需要充分利用自身的优势,明确自身定位,实现差异化发展。一方面,权益投资能力是证券公司区别于其他资管机构的核心竞争力之一,而目前证券资管产品的权益资产配置占比仍然较低;另一方面,与公募、私募等资管机构相比,证券公司的业务种类更加多元,借助发挥证券公司投行业务、销售交易业务与资管业务之间的协同,可以为客户提供更加多元、优质的综合金融服务,而大多数证券公司仍未能打造功能较为完善的资管平台。另外,不同类型的资管机构需基于自身资源禀赋和发展战略的不同,形成差异化的发展模式。