【华泰策略|周观点】风险溢价趋势仍是持仓根基――信号与噪声系列之一百四十二期

来源: 华泰策略研究

正文

内外流动性难有超预期式变化,关注内部盈利领先指标,保持仓位

在美联储降息和中国央行降准之下,长端利率均企稳,反映内外市场对宽松已充分price in,流动性变量短期内难有超预期式的变化;A股企业盈利何时企稳仍是市场分歧点,我们维持三季报企稳但幅度有限的判断;A股资金面大概率继续改善,更多中长期资金有望接力。我们认为后续指数仍将呈现出波动大(政策相机抉择下市场对流动性、经济、盈利的预期呈窄幅震荡)但底部逐步抬升(内部政策保持定力利于在经济不失速的环境里推动经济结构转型,降低A股中长期风险溢价)的特征,建议保持仓位。行业配置建议继续持有科技股+汽车;适时关注周期股的估值修复机会。

流动性:9月长端利率上行反映内外市场对宽松已充分price in

9月19日美联储再次下调基准利率25bp,我们曾在8月4日发布的周报中指出,美联储预防式降息的背后是美国经济韧性式“上”和危机式“下”的概率均较小,内外政策特征意味着短期内流动性与盈利均难有“超预期”式的显著变化――方向较明朗但可博弈的空间较有限。9月以来,美国10年期国债利率回升,降息后,长端利率略有下行,截至9月21日,点阵图显示美联储12月降息25bp的概率为48%;国内10年期国债利率也有所上行,全面降准后也并未下降;长端利率的表现一定程度上反映内外市场对宽松趋势已有较充分的预期,进一步显著宽松的概率较低。

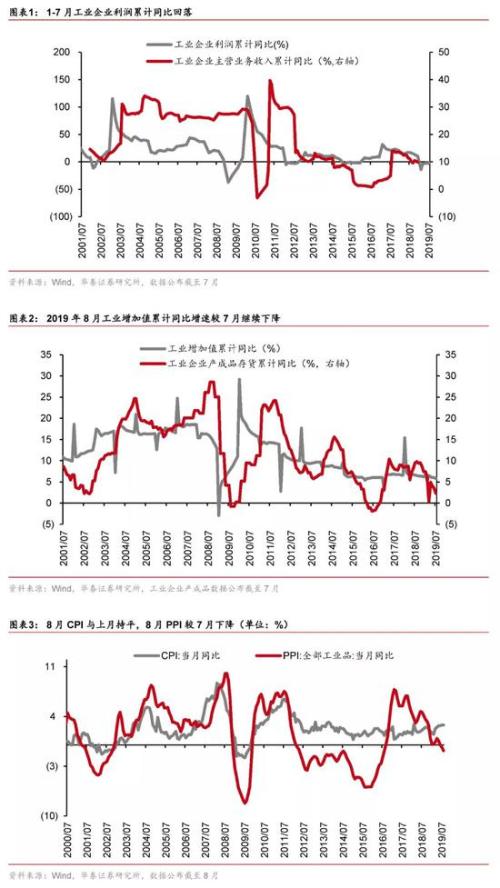

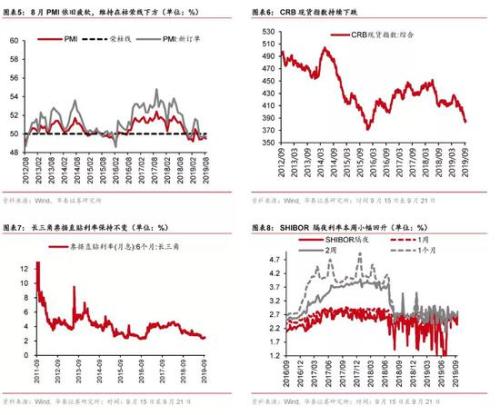

国内经济:盈利领先指标更重要,关注PMI、社融、投资数据趋势

8月多项经济数据回落,显示国内经济下行压力仍然较大。在此背景下,9月17日MLF续作但并未下调利率,降息预期落空导致当天股市下跌。我们认为PMI、社融、投资等盈利领先指标对市场的影响比工业增加值等同步或滞后指标更显著。维持我们对A股整体盈利增速三季度或将企稳的判断:8月社融总量及结构边际改善,9月全面降准+专项债加快发行+1年期LPR利率再度下调,后续宏观流动性大概率边际改善;地产拿地融资受限但施工面积增速较稳+专项债加快发行+制造业补库及资本开支的意愿和能力或逐步改善,整体投资端数据大概率较稳,重点关注9月底PMI数据。

市场环境:创业50相对估值创年内新高,A股资金面有所改善

上周,A股日均成交量略有回落;创业50相对主要指数估值均创年内新高,我们认为这反映市场对科技龙头景气回升的持续性的认可。9月以来,A股资金面有所改善:截至9.20,北向资金净流入高达608亿元,创历史新高;截至9.19,融资余额增加468亿元,高于4月以来月度变动规模。我们认为划转国有资本充实社保基金提速、险资权益类资产投资比例或将提高等有望推动更多中长期资金入市。理财子公司《净资本管理办法》征求稿出炉,我们认为该办法有助于约束理财子公司资产扩张,有助于推动发展股票型等标准化产品,助于其成为直接融资市场的重要机构投资者。

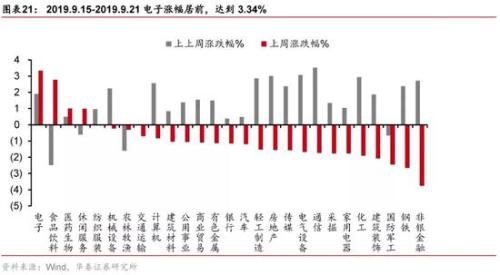

配置建议:行业配置继续推荐科技股(华为、半导体产业链)+汽车

内外流动性:外部环境偏温和,9月以来长端利率均有回升,反映内外市场对宽松已充分price in,利差仍处较阔状态;内部经济:需求端仍有下行压力,逆周期调节政策有望加码,盈利领先指标或将逐步改善;市场:创业50相对估值创年内新高,A股资金面有所改善,理财子公司开业+监管体系完善有望带来增量,社保基金、险资等更多中长期资金有望接力。我们认为后续指数仍将呈现出波动大但底部逐步抬升的特征,保持仓位等待整体企业盈利企稳。行业配置建议继续持有科技资产(优选华为、半导体产业链)+汽车,适时关注周期股估值修复机会。

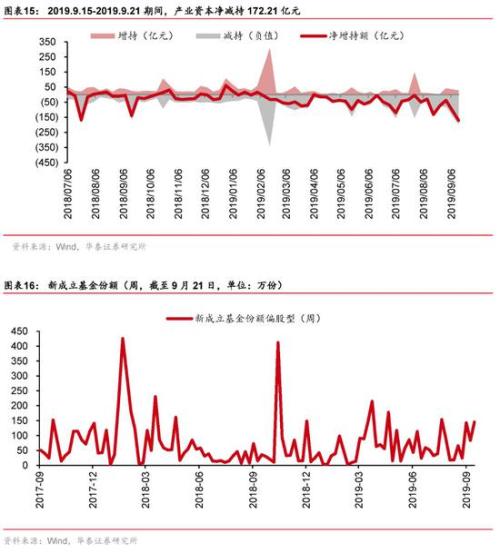

风险提示:国内经济超预期下行;全球经济下行压力超预期,避险情绪大幅升温;贸易摩擦反复无常,扰动市场;中东地区等地缘政治风险;仍需关注直接融资增加、产业资本减持对市场节奏和波动率的影响。

周度策略重要数据

风险提示:国内经济超预期下行;全球经济下行压力超预期,资金避险情绪大幅升温;贸易摩擦反复无常,扰动市场;仍需关注直接融资增加、产业资本减持对市场节奏和波动率的影响。