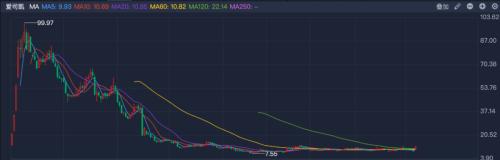

金云科技的科技“含金量”有多少?

借壳爱司凯的,是另一家新兴企业。根据交易方案,金云科技通过4个步骤完成借壳上市:

第一,重大资产置换。爱司凯在扣除部分现金后将其依法持有的剩余全部资产、负债及业务作为拟置出资产,与交易对方持有的金云科技100%股权中的等值部分进行资产置换,拟置出资产先由交易对方指定的主体承接,并最终由爱数特指定的主体承接。拟置出资产的预估值为5亿元,拟置入资产的预估值为25亿元。

第二,股份转让。上市公司控股股东爱数特向德同(上海)转让1226.88万股爱司凯股票,占本次交易前上市公司总股本的8.52%。股份转让价格为9.30元/股,交易对价合计为1.14亿元。

第三,发行股份及支付现金购买资产。爱司凯拟以非公开发行股份、支付现金的方式向交易对方支付拟置入资产与拟置出资产的差额部分。发行价格同样为9.3元/股。

第四,募集配套资金。上市公司拟向不超过35名特定投资者定增募集配套资金不超过10亿元,拟用于支付本次交易现金对价及支付本次交易相关费用等用途,不足部分由上市公司自筹解决。

据了解,计划借壳上市的金云科技所属的IDC服务业,是国家重点鼓励、发展的战略性产业。公司是一家第三方数据中心服务商。

盈利能力方面,金云科技增长迅猛。2017年归母净利润亏损923.67万元,2018年扭亏为盈(3120.97万元),2019年盈利达到7170.07万元,增长翻倍,实现130.49%增速!

然而,130.49%增速显然超过A股同类上市公司。

根据券商中国记者查询,从事IDC领域的A股上市公司中,比如业务规模较大的鹏博士(6.45 -3.59%,诊股)、宝信软件(54.51 -3.79%,诊股)、数据港(69.63 +1.21%,诊股)、光环新网(24.96 -3.48%,诊股)、沙钢股份(13.31 -5.60%,诊股),2019年度未体现出如此高的增速。最高的为93%。

后起之秀奥飞数据(47.26 -3.75%,诊股)、南兴股份(24.59 -0.97%,诊股)、杭钢股份(8.99 -0.22%,诊股),同样没有出现翻倍增速。

深圳一名长期研究IDC领域的私募基金合伙人向券商中国记者表示,判断IDC企业基本面,主要依据3个指标,第一机柜数或规划机柜数;第二客户是谁以及客户品质;第三在哪些城市储备数据中心。

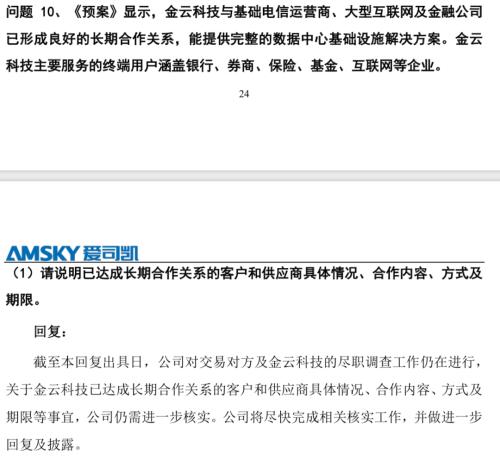

预案称,金云科技的数据中心主要坐落于以粤港澳大湾区为首,北京、上海、青岛等地为辅的国内一、二线城市。主要服务的终端用户涵盖银行、券商、保险、基金、互联网等企业。

一组尚未获得证实的网上数据显示,金云科技在全国拥有14个自建高可用数据中心,主要分布在深圳、上海、北京、东莞、杭州、扬州、青岛等地,已建成交付超过10000个机柜,签约率在95%。(据了解,上市公司及各中介机构针对本次交易的尽职调查工作尚在进行中,最终数据以上市公司公告为准。)

“数据中心(IDC)主要就是机房、计算机,跟物流仓库本质上没有差别。”前述券商投行老总认为“科技含金量”不算太高,不值25亿的预估值。

券商中国记者采访了解到,金融机构大多选择自建机柜,可能会租用IDC公司的场地。

一名跟金云科技有合作关系的金融机构人士表示,该机构确有租用金云科技的场地,“但机柜是我们自己的。”

一家股份制银行科技子公司人士表示,大多数银行自建机柜,甚至自建机房。“有的大型银行机柜数量就在5000左右。如果金云科技有10000左右机柜,那其实不算多。”

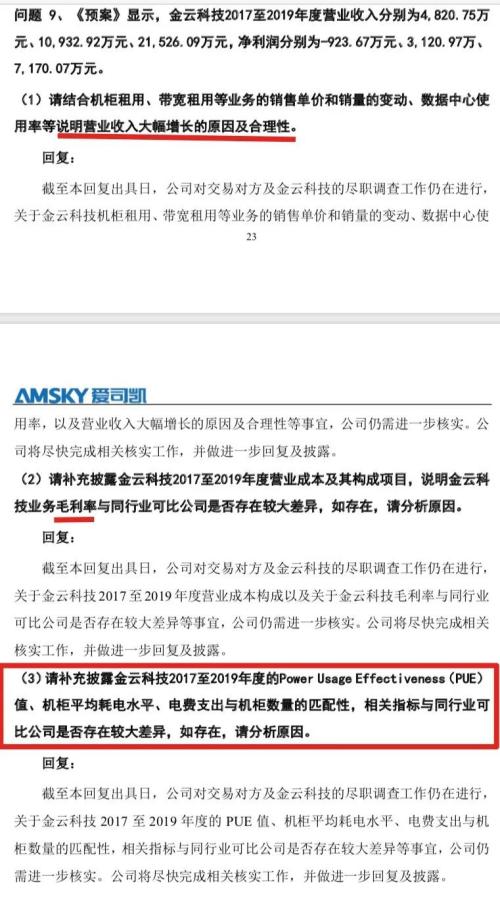

深交所也有注意到上述问题并进行提问,爱司凯表示需要进一步核实再做回复披露。

谁是“操盘手”又是未来实控人?

上述两家公司联姻之前,均与德同资本深度“合作”,德同资本的邵俊和田立新可能是首单创业板借壳的最大赢家。

根据交易方案,本次交易完成后,上市公司的控股股东变更为新余德坤、DT CTP、德同(上海)。这3家公司系同一控制下的关联主体,构成一致行动人。上市公司的实际控制人变更为邵俊、田立新、汪莉、张孝义(邵俊、田立新分别系汪莉、张孝义之子)。

首先来看爱司凯与德同资本的关系。即将变成上市公司控股股东的DT CTP,现在是爱司凯的二股东,持股占比11.29%。早在2011年,为实现爱司凯有限境内上市目标,上市公司原母公司通过股权转让,引入了包括德同(香港)在内的3名股东,而德同(香港)就是DT CTP,DT CTP实际控制人就是邵俊、田立新。田立新随后成为爱司凯的董事会成员之一。

自爱司凯上市以来,公司持续跟德同资本旗下公司携手成立多个产业并购基金。其中一个在2017年在基金业协会完成备案,为杭州德驭投资合伙企业(有限合伙),金云科技就是该并购基金投资标的之一。

根据公开资料,在2018年,金云科技原股东中兴云服务完全退出,将其100%持股平均转让给新余德坤及摩云投资。根据5月22日问询函回复,杭州德驭投资合伙企业(有限合伙)是新余德坤的GP之一,新余德坤的实际控制人是邵俊、田立新、汪莉、张孝义,也就是借壳交易方案中即将成为上市公司的实际控制人。

梳理至此,脉络已经很清楚。通俗而言,德同资本早期投资爱司凯直到A股上市,然而爱司凯股价连连下跌,影响德同资本的投资收益,同时上市公司盈利能力下滑,德同资本将上市公司并购基金所投标的运作上市,盘活上市公司。

如果交易顺利,这将会是一场成功的资本运作,德同资本既提升上市公司盈利能力;同时“一鱼多吃”。

官网显示,邵俊和田立新均为德同资本创始合伙人,前者为董事长,后者为总裁。

邵俊曾主导投资的项目有,无锡尚德、上海银联,91无线(被百度收购)、博腾制药、川仪股份(8.08 -2.18%,诊股)、来伊份(18.65 -1.22%,诊股)。

田立新主导投资有爱司凯、中文在线(4.37 +1.16%,诊股)、华气厚普、和科达(28.79 +0.00%,诊股)、步长制药(22.80 -0.44%,诊股)、康惠制药(17.63 +1.32%,诊股)、海特生物(48.39 -1.55%,诊股)。