相较于此前分析师和研究员抱团唱多的现象,近日几家券商“唱空”上市公司的研报引发市场关注。

华菁证券研究所9月15日一份个股研报中,给予了中芯国际(行情688981,诊股)“卖出”评级,而这是科创板个股首次公开被券商给予卖出评级。不单是“唱空”中芯国际,被唱空的还有重庆啤酒(行情600132,诊股)。

自8月以来,券商共下调评级175次,在降级次数方面,温氏股份(行情300498,诊股)被光大证券(行情601788,诊股)、安信证券、东莞证券、中信证券(行情600030,诊股)4家券商分别下调1次,共下调4次排在榜首,此外还有星宇股份(行情601799,诊股)、韵达股份(行情002120,诊股)同样不被看好,下调3次。

在个股关注度方面,宁德时代(行情300750,诊股)毫无悬念占据首位,近一个月共有29家机构出具38篇研报,最高目标价为250元。隆基股份(行情601012,诊股)、伊利股份(行情600887,诊股)分别占据二三位,调研机构均为28家,研报篇数分别为32、33篇。

自7月以来,市场交易情绪持续火爆,券商下调行业、个股等情况并不多见,但进入8月,类似华菁证券、瑞银证券、银河证券等“耿直”券商下调个股评级的研报数量逐渐增加。行业人士认为,越来越多的唱空报告出现,对于市场稳定发展具有重要意义,意味着投研观点与市场更加紧密,在一定程度减少泡沫。

中芯国际遭唱空,股价却连番上涨

近日,多家券商连番下调上市公司评级。

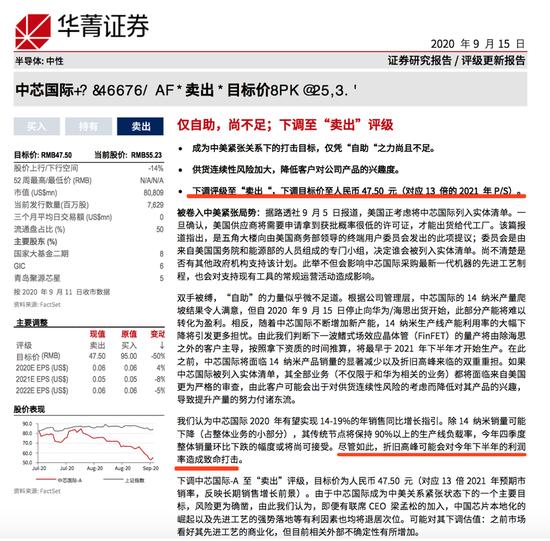

9月15日,华菁证券研究所发布一则关于中芯国际的卖出评级报告,引发市场热议。华菁证券认为,“中芯国际成为中美紧张关系下的打击目标,仅凭‘自助’之力尚且不足。供货连续性风险加大,降低客户对公司产品的兴趣度。下调评级至‘卖出’,下调目标价至人民币 47.50 元(对应13倍的 2021 年P/S)。”

值得注意的是,华菁证券给予了中芯国际的“卖出”评级,也是自登陆科创板以来该公司首次被券商给予卖出评级。

根据东方财富(行情300059,诊股)Choice数据,自登陆科创板以来,中芯国际共收获34份研究报告,其中9次增持评级,1次下调评级,24次买入评级。

华菁证券在研报中提到,“我们认为中芯国际 2020 年有望实现 14-19%的年销售同比增长指引。除14纳米销量可能下降(占整体业务的小部分),其传统节点将保持 90%以上的生产线负载率,今年四季度整体销量环比下跌的幅度或将尚可接受。尽管如此,折旧高峰可能会对今年下半年的利润率造成致命打击。”

对此,华菁证券进一步分析,预测中芯国际目标价为人民币 47.50 元(对应13倍2021年预期市销率,反映长期销售增长前景)。由于中芯国际成为中美关系紧张状态下的一个主要目标,风险更为确凿,由此认为,即便有联席CEO梁孟松的加入,中国本地化的崛起以及先进工艺的强势落地等有利因素也均将退居次位。可能对其下调估值:之前市场看好其先进工艺的商业化,但目前相关外部不确定性有所增加。

此前,中芯国际的增持评级分别由国元证券(行情000728,诊股)、浙商证券(行情601878,诊股)、国联证券(行情601456,诊股)、华创证券、万联证券给出,次数分别为3次、2次、1次、1次。

受到中美关系影响,中芯国际被推上舆论对“风口”。但截至目前,中芯国际HK从18.77港元涨至20.00港元,科创板中芯国际从54.70元上涨至57.98元。尚未受到唱空研报影响。

华菁证券同时唱空重庆啤酒

“耿直券商”华菁证券还对重庆啤酒给出卖出评级。

8月26日,华菁证券表示,重申对重庆啤酒的“卖出”评级。研报认为,“受高端和中低端啤酒销量强劲复苏推助,Q2营收大幅反弹。市场营销费用减少,促进利润率增长。重申对重庆啤酒‘卖出’评级,最新目标价为43.50元。”

反观重庆啤酒股价,记者发现该股走势同样并未受该研报影响,截至目前,股价已经从8月26日的88.36元涨至99.16元,涨幅12.22%。

与此同时,银河证券日前研报唱空消费股也为市场罕见情况。8月29日,银河证券发布一则题为“不为创纪录的消费股再唱赞歌”的研报。研报中称,“我们不对当下创纪录的消费股再唱赞歌,因为创纪录估值意味着未来投资回报率下降。”

消费股持续大涨,估值较高或是引起投资者及券商分析师的担忧主要因素。

相对而言,看空消费股的研报较少或者说几乎没有,财联社记者翻阅了8月24日至8月31日的23份白酒消费类研报,无一看空白酒股。上述银河证券、华菁证券等唱空研报发布,引发市场颇多讨论。

8月以来券商共发布175次下调评级报告

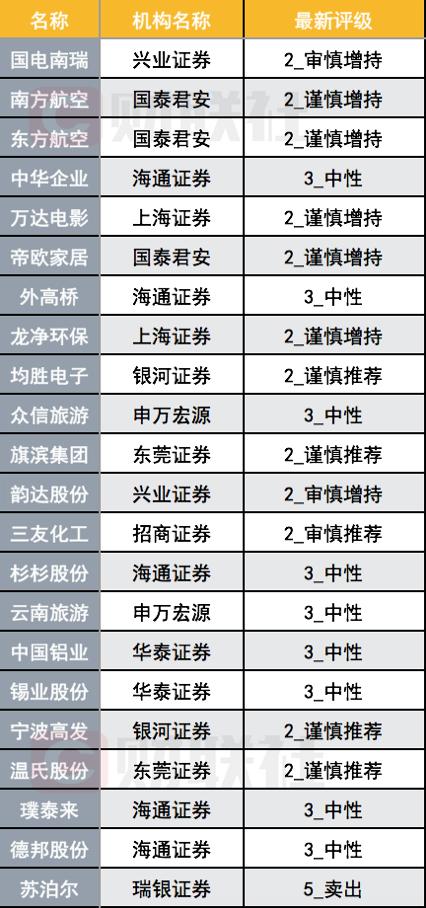

据wind数据显示,自8月以来,券商共下调评级175次。其中国电南瑞(行情600406,诊股)、南方航空(行情600029,诊股)、东方航空(行情600115,诊股)、迪欧家居、龙净环保(行情600388,诊股)、均胜电子(行情600699,诊股)、淇滨集团、韵达股份、三友化工(行情600409,诊股)、云南旅游(行情002059,诊股)、中国铝业(行情601600,诊股)、锡业股份(行情000960,诊股)、宁波高发(行情603788,诊股)、温氏股份、璞泰来(行情603659,诊股)、德邦股份(行情603056,诊股)等22家公司分别被券商下调评级为“审慎增持”、“中性”等。

从券商来看,对个股发出下调评级的多为头部券商,以国泰君安(行情601211,诊股)、兴业证券(行情601377,诊股)、海通证券(行情600837,诊股)、华泰证券(行情601688,诊股)、银河证券居多,中小券商占比较小。

在降级次数方面,温氏股份被光大证券、安信证券、东莞证券、中信证券4家券商分别下调1次,共下调4次排在榜首;星宇股份被下调3次,分别为山西证券(行情002500,诊股)、太平洋(行情601099,诊股)证券、平安证券;韵达股份同样不被看好,下调3次,分别来自兴业证券、东北证券(行情000686,诊股)、安信证券。

与此同时,中国联通(行情600050,诊股)、东方航空、春秋航空(行情601021,诊股)、移为通信(行情300590,诊股)、中国国航(行情601111,诊股)、中国中免(行情601888,诊股)、正邦科技(行情002157,诊股)、八一钢铁(行情600581,诊股)、申通快递(行情002468,诊股)、千禾味业(行情603027,诊股)分别被券商降级2次。

国电南瑞、洽洽食品(行情002557,诊股)、广信材料(行情300537,诊股)、绿盟科技(行情300369,诊股)、重庆啤酒、苏泊尔(行情002032,诊股)、中芯国际等148只个股分别被降级1次。

在个股关注度方面,宁德时代毫无悬念占据首位,近一个月共有29家机构出具38篇研报,最高目标价为250元。隆基股份、伊利股份分别占据二三位,调研机构均为28家,研报篇数分别为32、33篇。

有券商人士向记者称,“一般来讲,券商通常碍于与上市公司的情面,很少出现直接给出卖出评级的情况。谨慎持有、谨慎增持、中性等评级,已相对负面,投资者应更加关注。”

上述券商人士向记者表示,随着注册制等推行,上市公司资质将良莠不齐,因此出现唱空报告对于资本市场投研体系发展有重要意义,可以体现券商研究的独立性与客观性。从另一个层面上看,无论唱多亦或唱空,总归与投研体系,不是被券商佣金分仓考核牵制,更能够体现投研行业的成熟发展与进步。

行业人士认为,越来越多的唱空报告出现对于市场稳定发展具有重要意义,意味着投研观点与市场更加紧密,在一定程度减少泡沫。