顶尖财经网(www.58188.com)2021-6-30 9:07:47讯:

近日,天津泰达股份(行情000652,诊股)有限公司(下称:泰达股份,000652.SZ)因2020年报中的诸多疑点收到深交所问询函,要求泰达股份就“短期偿债能力、扣非损益占净利润比例过高、预付款增幅较大”等11项问题进行回复。

6月17日,泰达股份对上述问询函进行了统一回复。但有市场观点认为,部分问题仍存疑惑,《投资者网》试图与泰达股份进行沟通,但并未获得对方置评。

短期偿债风险犹存

深交所年报问询函的第一条即泰达股份的短期偿债风险。2020年年报显示,泰达股份去年年底的货币资金有29.74 亿元,但短期借款有73.58 亿元,一年内到期的非流动负债有26.95亿元,当时的偿债缺口达70.79亿元。

深交所就泰达股份是否具备足够的债务偿付能力、资金来源、偿付安排以及拟采取的防范应对措施具体说明。

泰达股份在回复函中称:公司具备充足的流动资产用以偿付到期债务,截至2021年3月末,公司速动资产余额为87.23亿元,其中货币资金32.21亿元,应收账款53.34亿元,2021年1季度经营活动现金流入净额为4.30亿元,具备足够的债务偿付能力。其次,公司与金融机构合作良好,与多家建立了长期稳定的合作关系,具有较强的持续融资能力,可以保证充足的融资性现金流入。

尽管有如此说法,但实际上,泰达股份弥补短期偿债缺口的能力仍有欠缺。

首先是,公司提到上述53.34亿元应收账款并不全是一年内账龄的,泰达股份2020年年报显示:截至2020年底,公司期末共计有50.99亿元的应收账款,但其中一年以内到期的仅有14.77亿元,占公司应收账款总额的28.97%。

另外,公司2020年年报信息显示,公司尚未使用的金融机构授信具体额度为4.15亿元,加上公司一季度4.30亿的经营活动现金流入净额以及32.21亿元的货币资金,公司截至一季度末可以用于偿还短期债务的金额实际上仅有56亿元左右。

但今年一季度,泰达股份包括短期借款(68.17亿元)、一年到期的非流动性负债(32.46亿元)的短期债务总额已经上升到100.63亿元,这就意味着不考虑其他融资渠道的话,泰达股份短期偿债的缺口仍然高达44亿元左右。

高负债下的微弱盈利

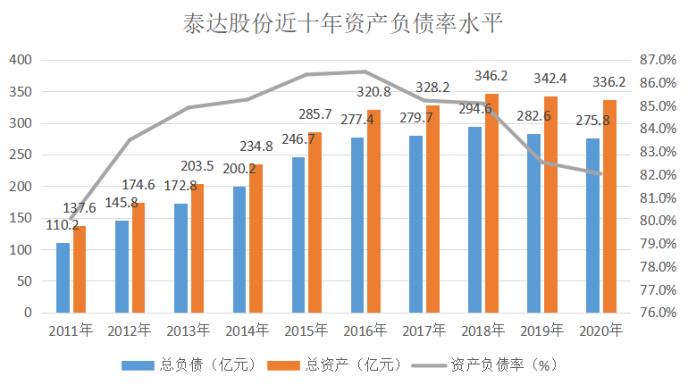

泰达股份的高负债现状并非一日之寒。数据显示,2011年-2020年,即在过去10个完整财年中,公司的资产负债率一直在80%以上。

数据来源:公司历年年报

这其中,以短期借款、一年内到期的非流动负债及长期借款组成的有息负债就占了40%左右。

泰达股份为何需要通过如此高额的负债,尤其是成本较高的有息负债来运营公司生意呢?这或许能从公司2020年年报中的资产负债表里发现秘密。

数据显示,截至2020年末,公司总资产有336.2亿元,其中包括230.4亿元的流动资产及105.7亿元的非流动资产。

首先,在公司230亿元流动资产中,占比较高的前四项分别为:存货119.2亿元、应收账款50.3亿元、货币资金29.74亿元及预付款项22.62亿元。

具体来看,119亿元存货主要包括86亿元的“土地开发成本”、15亿元的“开发产品”,9.5亿元的“开发成本”及8.8亿元的“库存商品”。22.6亿元的预付款项则主要涉及“预付土地款”及多项“金属贸易业务预付款”。

年报信息进一步显示,上述“开发产品”、“开发成本”均属于房地产开发项目,而“库存商品”则主要为贸易商品,另外有一小部分为纺织服装业库存商品。预付款主要来自房地产开发与能源贸易板块。

其次,在公司近106亿元的非流动资产中,占比较高的三项分别为:长期股权投资29.7亿元、在建工程27.0亿元、无形资产25.7亿元。

年报信息显示,29.7亿元长期股权包括泰达股份对子公司的投资以及本集团对合营企业和联营企业的投资;27.0亿元在建工程主要包括11个区域垃圾发电项目;25.7亿元无形资产则为公司若干下属子公司依据与当地政府签订的垃圾处理特许经营协议而相应确认的无形资产。

从上述资产占用比例情况不难看出,房地产开发与垃圾处理发电均占用了泰达股份大量的存货及在建工程,而能源贸易业务又有着大量的预付款需求,长期股权投资则需要大量的货币资金来支撑,这就使得泰达股份在经营中对资金的依赖性比较强。

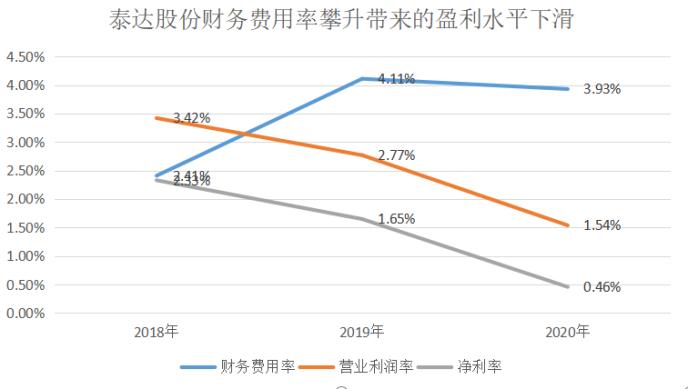

而对资金长期大量的需求,使得泰达股份每年都产生金额相当可观的财务费用,进而影响到公司的盈利水平。

据《投资者网》梳理,近三年(2018年-2020年),泰达股份的财务费用率(其中利息费用率占比超九成)由2.4%上升至3.9%,均为公司费用中占比最高的一项,且在2019年-2020年期间还高过公司的营业利润率。受此影响,泰达股份近三年的净利率分别为2.33%、1.65%,0.46%,盈利水平下滑明显。

数据来源:泰达股份年报

在本次年报问询函中,深交所要求泰达股份就公司2020年利息费用7.37亿元,占公司息税前利润的77.44%做出原因及合理性解释。泰达股份回复到:近年来,由于公司生态环保产业的布局加速,在建垃圾处理项目投入增加导致公司整体融资额较高,故利息费用占息税前利润比例较高。

从目前泰达股份的业务属性看,这一局面恐怕短期内难以改变。

主营业务存在感有待提高

泰达股份官网显示,公司主要业务集中在生态环保(包括垃圾处理及纺织业)、区域开发、能源贸易及股权投资四大板块。

官网信息进一步显示,公司生态环保业务由两大子公司天津泰达环保有限公司(下称:泰达环保)与天津泰达洁净材料有限公司(下称:泰达洁净)组成,两大子公司分别负责垃圾发电项目及熔喷无纺布材料业务(包括医用N95级口罩生产)。

此外,公司的区域开发业务主要是布局在辽宁、江苏、天津等地的包括土地整理、市政配套建设、住宅和商业综合体项目开发以及科技园区规划等;能源贸易业务则主要由成品油批发、石油化工产品生产、有色金属贸易和仓储管理组成。股权投资的主要标的有渤海证券股份有限公司、北方国际信托股份有限公司、天津银行、天津泰信资产管理有限责任公司、北京和谐天成投资管理中心等。

尽管业务条线丰富,但泰达股份很早就确定了将“生态环保”产业作为第一主业,不过从公司的营收构成上看,这一定位似乎并不突出。

2020年年报显示,公司包括垃圾处理机发电与防止及滤材业务的生态环保板块合计实现约12亿元的营收,占公司整体收入的比例为6.4%,这一数字远不及能源贸易板块的83%,以及区域开发的10.3%,仅排名第三。

泰达股份5月24日在投资者互动平台表示,截止目前,公司现有6个垃圾焚烧发电项目,2个垃圾填埋项目、1个秸秆发电项目、1个污泥处理项目投入运营;另有13个生态环保项目正在建设阶段。”

值得注意的是,泰达股份营收占比最高的能源贸易(批发业)板块,其毛利率尚不到1%,对此,深交所在本次问询函中要求泰达股份说明是否应按照净额法确认相关收入。

泰达股份在回复函中从三个方面做了回复,确认公司角色为主要责任人,应该以总额确认收入。并解释称能源贸易商品的销售价格确定是基于交易当日的长江有色金属网等公开市场平台报出的现货均价及涨跌指导幅度与销售客户协商确定。2020 年度,公司贸易业务单笔销售毛利率介于-6.77%至 4.43%之间,交易上下游不存在关联关系。

但让人好奇的是,既然泰达股份早已确立了以生态环保为公司的第一主业,为何不将收入占比高但利润贡献小,且经营过程中还有着较高预付款要求的能源贸易板块剥离出去呢?对此《投资者网》致函泰达股份,对方并未回复。

不过,泰达股份也有自己的优势。一位不愿具名的投资人士称,泰达股份目前环保业务尽管收入占比较低,但创造的净利润数目较为可观,去年大概在3亿元左右,对公司的盈利贡献较为突出。加上目前“碳中和、碳达峰”的政策机遇,泰达股份凭借在环保技术领域多年的研发积累,环保业务对公司的营收、净利润贡献有望进一部提升,届时第一主业的存在感就凸显出来了。

对于上述短期偿债风险,该人士补充道,对于泰达股份这种平时经营性现金流滚动较大,还有较强背景的企业,融资应该不是大问题。