双限双控的影响与展望

全国多地采取限电限产(即“双限”)政策来限制当地高能耗企业的生产活动,多个行业受到波及,引发社会各界的高度关注。本文将结合双限双控政策以及各行业的能耗情况来分析哪些行业短期受影响比较大,同时结合碳中和的大背景来展望能耗双控下的行业长期趋势。

1.实行双限双控的两大原因

近期全国多地采取“拉闸限电”政策来限制当地高能耗企业的生产活动,即所谓的“双限”(限电和限产),其背后的原因来自两个方面,一是部分地区为满足“能耗双控”(能源消费强度和总量双控)的要求,二是全国范围内出现电力短缺。具体而言:

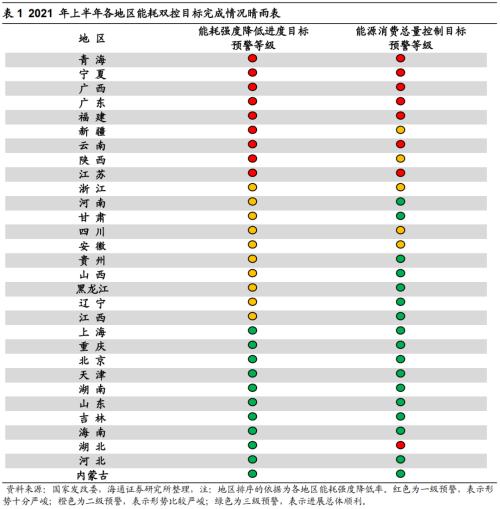

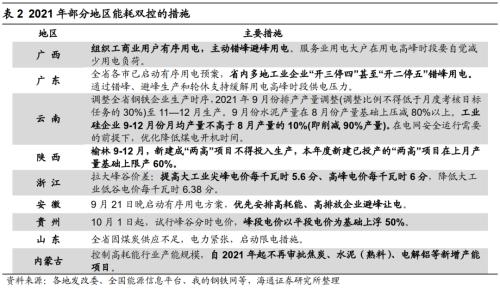

部分省份上半年能耗双控未能达标,政策压力下地方采取限电限产政策。按照今年政府工作报告提出的目标,“十四五”期间单位国内生产总值能耗和二氧化碳排放要分别降低13.5%、18%。同时,2021年主要预期目标中也明确提出了“单位国内生产总值能耗降低3%左右”。但是发改委8月印发《2021年上半年各地区能耗双控目标完成情况晴雨表》显示,今年上半年全国9个省份(自治区)能耗强度不降反升,其中青海、宁夏、广西能耗上升幅度位居全国前列。此外,还有浙江、河南、甘肃等其他10个省份能耗强度降低率未达到进度要求。而在能源消费总量控制方面,上半年国家发改委给予青海、宁夏等8个省份(自治区)一级预警。9月发改委又印发了《完善能源消费强度和总量双控制度方案》,对新增能耗5万吨标准煤及以上的“两高”项目,加强窗口指导,对“两高”行业的限产举措加快落实。在政策目标压力下多个地区,尤其是上半年部分未能达标的省份采取“一刀切”的方式,下发限电限产通知,令高能耗行业停工或限产。广西、广东、安徽等地实行阶段性限电,陕西、云南等地对“两高”行业推行限产措施。即使是上半年节能进展较为顺利的山东地区也出台了相应的措施。

全国工业和居民用电需求大增,但煤价上涨导致火电供给不足。除了“能源双控”政策趋严之外,采取“双限”更重要的一个原因是电力紧缺状况在全国各地蔓延,而缺电是供给和需求错配导致的。从需求端看,全社会用电量中66%是工业生产用电,今年1-7月同比增长17.6%,这部分需求大增的原因在于制造生产的加快。政策刺激下海外需求持续增长但疫情导致海外供给跟不上,带动中国对外出口持续增长,今年1-8月出口金额同比增长33.7%,两年年化同比为14.1%。旺盛出口需求使得国内制造生产加快,今年1-8月工业增加值同比增长13.1%,两年年化同比为6.6%。此外,居民生活用电占比14%,今年1-7月同比增长6.2%,这部分需求增加的原因在于去年底今年初我国遭遇冷冬天气,而且正值夏天高温天气,加之新能源车普及带来更多充电需求,居民侧的用电需求大增。

从供给端来看,今年1-7月全国发电量同比增长12%,低于用电量的17%。目前我国电力供给结构中火电依然占主导,而从去年底以来国内煤炭就处于供不应求的状态。从最新数据来看,上周(2021/9/20-2021/9/24,下同)沿海八省电厂平均日耗煤炭188万吨,同比增长23.6%,较前一周的16.6%有所回升;煤炭库存1774万吨,同比下降30.4%,较前一周的-25.6%持续下降。上周北方四港库存为1112万吨,较2020和2019年同期分别减少256和504万吨(前一周同比减少365和638万吨)。煤炭供不应求导致煤价快速上涨,今年以来(截至2021/9/24)动力煤期货结算价(连续)累计涨幅达76%,煤价上涨而电价受管制,发电企业生产动力不足。而造成煤炭供给短缺的原因既有长期因素,即2016年供给侧改革改革以来我国煤矿产能逐渐出清,而在碳中和大背景下煤炭新增产能受限;也有短期扰动,包括海外疫情影响煤炭进口、煤炭主产区安全事故频发等。

2.双限双控对经济和行业的影响

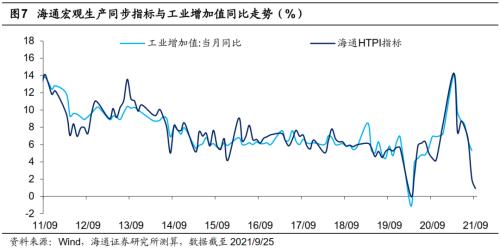

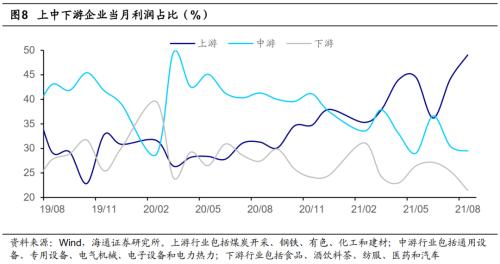

双限双控政策可能拖累经济增长,稳增长压力下政策可能有所调整。由于发改委按季度对地方政府能耗双控的成果进行考核,此前分别发布2021年一季度和2021年二季度晴雨表,因此9月以来部分地方为了应对考核而采取了双限政策,虽然执行起来较为简单直接,但“一刀切”的政策难以顾及经济全局,可能拖累经济增长。9月钢铁、水泥、有色等“两高”行业生产严重受限,上周全国高炉开工率已降至54.1%的历史低位。根据海通宏观组的测算,截至9月25日,9月海通宏观生产同步指标(HTPI)回落至0.9%,不及上个月的2.0%。从企业利润角度看,双限政策导致上游原材料持续涨价,进一步加剧上游和中下游行业的分化。上游企业利润占比自6月以来一路升高,上游原材料行业接近贡献了近半利润,这一比重是自2008年5月以来的最高值。而中下游行业明显承压,其中下游消费制造业占比下滑速度更快,这主要是由于上游原材料的涨价和下游价格的传导不畅。在上游行业中,煤炭、钢铁、有色行业增速继续上行,化工行业利润增速出现下滑。随着国内经济稳增长的压力加大,我们认为后续双限双控政策可能有所调整,但是在碳中和大背景下,能耗双控的大方向不会改变,同时缺电问题短期难以立刻解决,高能耗的传统产业可能依然会受限。

钢铁、有色、石化、化工、建材等高能耗的传统行业短期可能受影响较大。我们可以通过用电量和能耗两个维度来分析双限双控政策对行业的影响,其中各行业用电量为全国口径的数据,各行业能耗则可以利用浙江省的数据来部分反映。

(1)用电量维度下,有色、钢铁、化工和水泥可能受双限影响较大。从占比来看,今年1-7月制造业用电量占工业用电比例为76.0%,其中传统制造业占比最高,有色金属冶炼及压延加工业为12.5%,黑色金属冶炼及压延加工业为12.0%,化学原料及化学制品制造业为9.4%,非金属矿物制品业(水泥等)为7.5%。从增速来看,今年1-7月制造业用电量同比为19.2%(两年年化为7.7%),其中与出口密切相关的行业居多,电气机械和器材制造业为34.1%(15.8%),、通信和其他电子设备制造业为28.3%(18.7%),通用设备制造业为28.1%(11.9%)。新能源车的发展也带动了制造业用电量的增长,增速为32.2%(16.3%)。但上述行业多属于政策鼓励的业,受双限双控影响可能相对较小。

(2)能耗维度下,石化可能受双限影响最大,其次是钢铁、化纤、造纸等。全国仅浙江省披露了8个高耗能行业的能耗数据,其中7个是制造业,今年1-7月8个行业能耗占比为75%。由于各个地方产业结构不同,为了剔除这部分影响,我们用浙江省各行业耗能/各行业增加值来计算各行业的能耗强度,结果显示石油加工、炼焦及核燃料加工业的能耗强度最大,远超其他行业,达到9.0万吨标煤/亿元,而黑色金属冶炼及压延加工业为3.7万吨标煤/亿元,化学纤维制造业为3.0万吨标煤/亿元,造纸及纸制品业为2.3万吨标煤/亿元,非金属矿物制品业为2.0万吨标煤/亿元。

最后,上述根据用电量和能耗角度推测的行业影响逐渐在上市公司中得到体现。7月以来共有32家上市公司受双限双控政策影响而发布公告,其中基础化工有15家公司(占比为47%),建材有4家(13%),有色金属有4家(13%)。

3.双限双控的长期影响展望

2020年9月22日,中国国家主席习近平在第七十五届联合国大会一般性辩论上宣布:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”此后,我国相关双碳政策逐步出台落地,包括建立全国碳排放交易市场、加强ESG基础建设、构建绿色金融体系等,其中能耗双限双控政策也包括在内。所以,从长期来看,要缓解我国能耗双限双控的压力,最根本还是要落脚到经济结构转型、能源结构迭代和高新技术助力碳捕捉。

经济结构转型减轻对传统能源的依赖。对比中美经济结构,我国投资和第二产业占GDP比重非常高,从而导致经济对能源的依赖度较高。从GDP支出法看,2020年中国消费、投资、净出口占GDP比重分别为54%、43%、3%,而美国为67%、17%、-3%;从GDP生产法看,2020年中国第一、二、三产业占GDP比重分别为8%、38%、55%, 而美国为1%、18%、81%。虽然近年来我国单位GDP能耗逐步下滑,但是单位GDP能耗增速降幅收窄,2020年全国单位GDP能耗较2019年仅降低了0.1个百分点。分行业看,我国电力和热力及工业成为碳排放最多的行业。根据IEA数据,2018年我国电力和热力部门碳排放占比达到51%,制造业和建筑业达到28%,远高于欧盟的33%、13%,美国的35%、10%。我国电力和热力部门碳排放占比较高主要系发电仍以煤电为主,这凸显我国经济结构转型的必要性,以降低对传统能源的依赖。

能源结构迭代使得清洁能源占比扩大。目前我国能源消费结构仍以传统能源为主,虽然近年来原煤和原油占比有所下降,但是2020年两者之和仍高达76%,而水电、核电和风电为16%,天然气为8%。从分能源口径的碳排放数据看,我国煤和焦煤、石油和其他液体燃料导致的碳排放占比达到79%、16%,而欧盟为25%、54%,美国为25%、45%,而世界平均水平42%、37%。因此,为降低我国碳排放总量,需要降低对传统高耗能源的依赖,大力发展清洁能源,包括光伏、风力和新能源汽车等行业均是未来重点发展方向。

根据国家能源局数据,2020年中国光伏装机量达到48.2GW,同比增长60%,中国在全球光伏装机量中的占比达到35%。2020年中国风电新增装机容量7167 KWH,同比增长178%,完成了过去三年的装机规模。随着产业技术进步、效率提升,近年来新建光伏发电、风电项目成本不断下降,当前已经具备平价上网条件。今年6月国家发改委发布《关于2021年新能源上网电价政策有关事项的通知》要求,对新备案集中式光伏电站、工商业分布式光伏项目和新核准陆上风电项目,中央财政不再补贴,实行平价上网。

今年新能源汽车销量持续超预期,根据汽车工业协会数据,1-8月累计销售149万辆,同比增长220%。IEA预测在可持续发展情境下2025年全球新能源车销量达2000万辆,相对2020年复合增速为44.6%,其中中国占比41.4%,2030达4660万辆,相对2020年复合增速为30.9%,其中中国占比25.6%。此外,锂电池是新能源车的核心部件,我国锂电及关键原材料等公司已经具备极强的全球竞争力。

高新技术助力碳捕捉。碳捕集、利用和封存(CCUS)技术,即将二氧化碳从工业或者能源生产相关源中分离并捕集,加以地质、化工或生物利用,或输送到适宜的场地封存,使CO2与大气长期隔离的技术体系。我国CCUS发展较晚,但政策支持下发展较为迅速,应用规模不断扩大。根据中新经纬百家号援引中国国际低碳经济研究所执行所长、对外经济贸易大学教授董秀成的数据,目前我国的CCUS示范工程投资额都在数亿元人民币的规模,在现有技术条件下,引入碳捕集后每吨二氧化碳将额外增加140-600元的运行成本。根据贝哲斯咨询Market Monitor公众号,2019年中国在运行的捕集项目有18个,主要集中在化工项目、生物领域和地质领域;2019年中国二氧化碳捕集量约为170万吨,其中地质领域的利用量约为100万吨,占比58.8%;其次,化工利用量约为25万吨,占比14.7%;最后,生物利用量约6万吨,占比3.5%。我们认为未来国家层面需要引入财政机制,通过例如碳融资、税收抵免等措施推动CCUS技术的发展。

风险提示:投资时钟进入滞胀期,盈利、情绪指标见顶。