顶尖财经网(www.58188.com)2021-9-7 8:35:29讯:

8月市场高度活跃,行情震荡、分化显著,采掘、有色、国防军工等表现突出,医药、通信、电子等出现回调。宏观层面,PMI连续下滑,出口、投资等指标全面回落,经济复苏放缓,增长动力弱化,流动性预计将保持充裕。海外市场,美联储表态偏鸽,加息尚远;但疫情影响仍在,越南等东南亚国家尤为严重,全球供应链考验加剧。

此外,近期重要政策频出:中央财经委员会会议深化“共同富裕”、 宣布北京证券交易所将设立等,政策如何发力及市场反响仍有待关注。

9月已至,券商如何展望市场?哪些板块存在投资机遇?东方财富Choice数据整理后认为,不少券商预计短期内将有波动持续。

如国金证券认为美联储缩减QE、中国财政发力力度等诸多市场不确定性尚未落地,存量市场缺乏主线;

山西证券分析指出,缺乏大幅上涨或大幅下跌的触发和动力、指数层面将仍以震荡波动为主;

平安证券判断在经济复苏放缓、流动性平稳的背景下,市场整体难有全面上行动力。

但认为市场将上行的券商亦不在少数,粤开证券基于历史回测,认为“红九月”可期;

国泰君安认为积极的信号正逐步形成、市场正在重回上行通道等。我们认为,政策扶持将利好“专精特新”,而在基本面下行的大背景下,也存在一定的结构性行情风险。

1

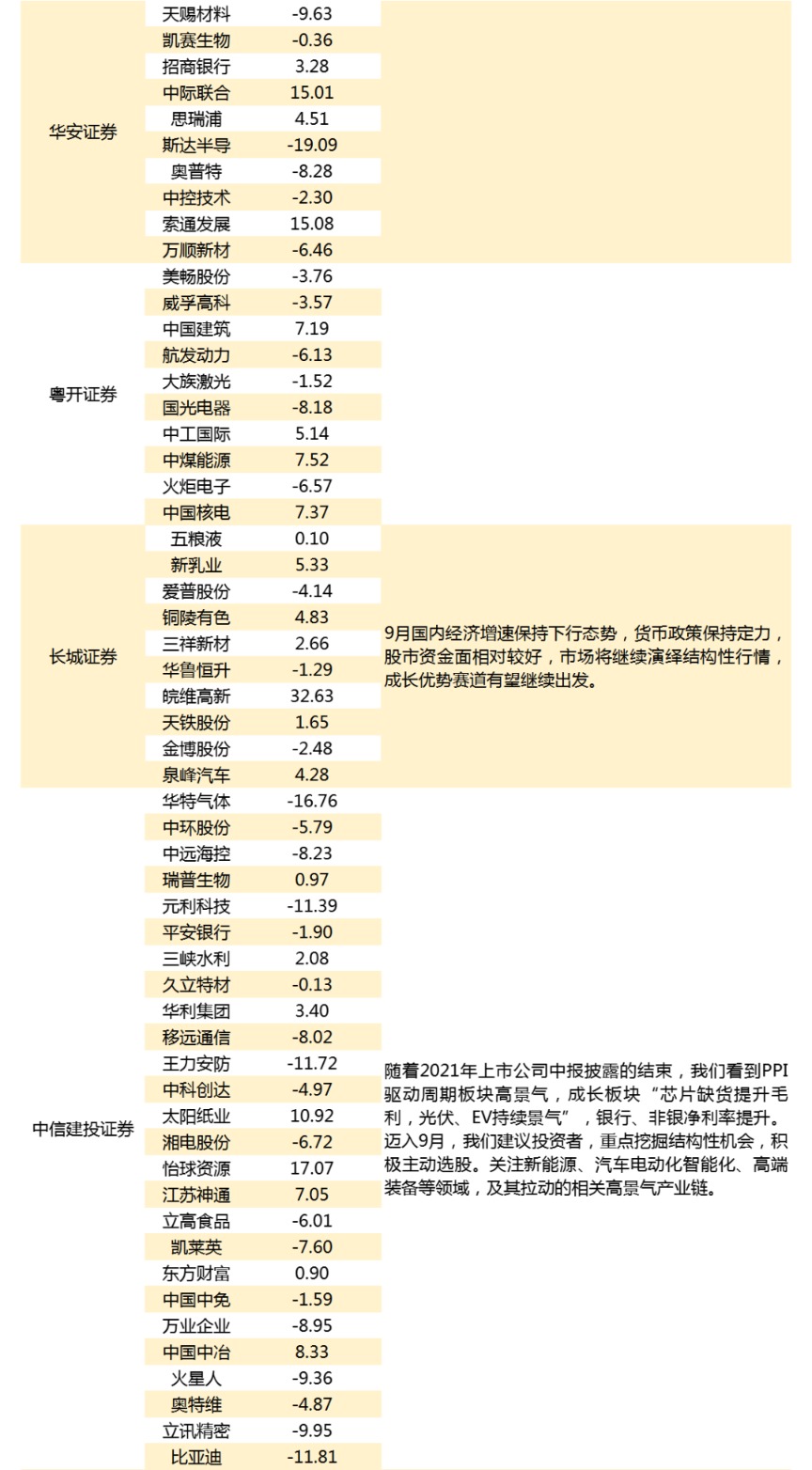

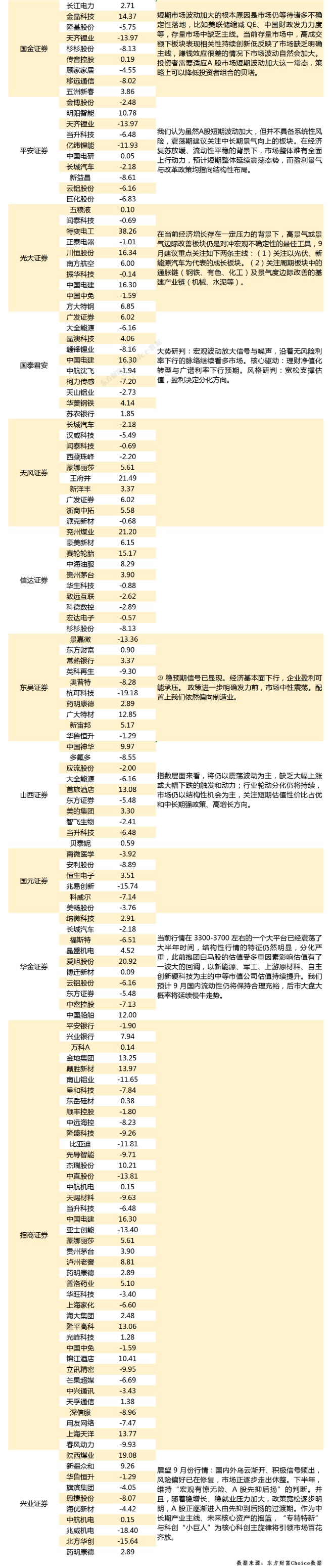

22家券商的9月金股:206只A股+7只港股

东方财富Choice数据整合了东兴证券、中银证券、开源证券、国信证券、中国银河证券、方正证券、华安证券、粤开证券、长城证券、中信建投证券、国金证券、平安证券、光大证券、国泰君安、天风证券、信达证券、东吴证券、山西证券、国元证券、华金证券、招商证券、兴业证券合计22家券商的9月金股,共包含206只A股、7只港股。其中,长城汽车、比亚迪、当升科技、东方证券、广发证券、贵州茅台、华鲁恒升、药明康德、移远通信、中国电建、中国中免被3家及以上券商联合推荐。

(研报统计时间截止9月6日下午3:00)

数据来源:东方财富Choice数据

而金股池中的7只港股分别为:敏华控股、华润电力、李宁、美团-W、腾讯控股、中航科工、安踏体育。

数据来源:东方财富Choice数据

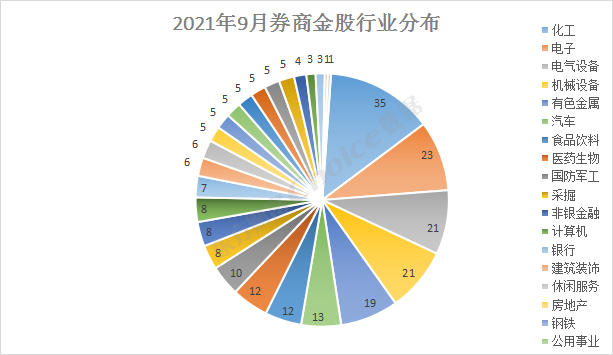

就申万一级行业看,化工、电子、电气设备与机械设备最受关注,而有色金属、汽车、食品饮料、医药生物紧随其后。

数据来源:东方财富Choice数据

2

券商金股逻辑:

长城汽车

中国银河证券研究认为,公司优势在于:受益国内自主品牌市场向上,公司新能源+智能化深度布局;近期股权激励落地,彰显公司制度改革决心。公司是自主崛起的核心一线品牌,强周期产品放量可期。

比亚迪

中信建投:1、DMI销量弹性释放,同时单车盈利能力开始显现。2、纯电车型全系切换刀片电池,产品性能提升,成本下降。同时推出全系纯电平台e3.0,支撑更多纯电车型投放市场。3、动力电池产能扩张,持续推进外供,目前已经实现客户突破。动力电池外供为公司未来提供收入、利润增量,同时规模效应带来成本优势。

当升科技

平安证券推荐理由:1、高镍产品迎来放量期。三元正极材料大批量出口海外客户,海外客户占比高,高镍多元材料牢固占据全球高端供应链,批量应用于海外高端品牌电动汽车。2、产能释放增厚公司业绩。常州当升一期2万吨顺利达产爬坡,同时通过再融资启动常州当升二期5万吨高镍三元以及江苏当升四期2万吨钴酸锂产能,产能释放打开业绩成长空间。

东方证券

山西证券认为,公司上半年业绩大幅增长。2021年上半年公司归母净利润27.00亿元,同比增长76.95%,增速远超同行。公司资管业务多年占据优势地位。公司的资管子公司东证资管有明显特色,资管业务收入多年来位居行业第一。财富管理转型卓有成效。公司依靠投研优势,在行业内较早推动财富管理转型。代销金融产品收入增幅远高同行。

广发证券

开源证券研究认为,券商大财富管理主线龙头标的,易方达+广发基金+广发资管利润贡献有望达到35%,评级回到AA,投行业务修复,估值空间仍较大。催化剂:基金业务利润超预期,市场交易量持续放大。

贵州茅台

中银证券指出,贵州茅台半年报点终端需求强劲,中报业绩稳健,全年有望前低后高,长期布局良机到来:茅台公布21年半年报。2Q21营收增长11.6%,环比于1Q21变化不大,直营占比提升、非标提带动业绩稳健增长,终端表现较好。业绩释放潜力巨大,21年下半年可以乐观一些,增速有望前低后高。

华鲁恒升

东吴证券分析认为:受益主营产品景气度提升,公司业绩靓丽、布局第二成长曲线项目谋发展。即使价格下滑,对于龙头公司,在双控背景下,其持续扩产能力,第二成长曲线值得重视,会带来新材料项目量的增长。

药明康德

兴业证券推荐逻辑:公司作为国内 CRO 领军企业,全产业链、客户资源、质量效率等优势明显。短期来看,预计公司 2021 全年将延续上半年优秀的业绩表现,收入增速将有望保持35%以上。展望未来,中国区实验室服务业务及 CMO/CDMO 业务收入预计均将保持稳定较快增长,同时公司积极发展潜力业务,一体化服务平台、临床 CRO、细胞和基因治疗 CTDMO 等业务均将成为新的增长点,为公司未来业绩增长提供弹性。

移远通信

国金证券分析,上半年公司归母净利润增速首超营收19 PP,自18年以来增收不增利的剪刀差消失。公司作为模组行业龙头规模效应凸显。5G 模组大规模集采落成,大颗粒场景和高价值场景有所突破。募投资金产能持续扩张,公司进入利润释放期。

中国电建

光大证券认为,中国电建运营资产有望价值重估,内在价值超过当前市值;公司水利电力建设一体化全球第一,延伸至运营业务水到渠成;光伏屋顶经验丰富,储能项目与宁德时代合资建设。

中国中免

招商证券推荐逻辑:中免计划赴港二次上市,静态看摊薄,动态看引入国际资本提升全球认知,整体偏正面。中免目前的销售情况良好,边际利润率稳定,Q3的看点更多来自于首都机场和白云机场的谈判。两年的时间维度去看还有很多利好还未释放,包括2022年海口和三亚2号免税店两个大体量免税店的开业,精品的入驻,线上平台搭建,还有市内店政策和更多的离岛免税政策。