摘要

曙光乍现:

1、短期悲观预期反应较多,从股债性价比的角度,非金融A股和300非金融都处于-2X标准差附近,市场大幅下跌的风险相对可控。

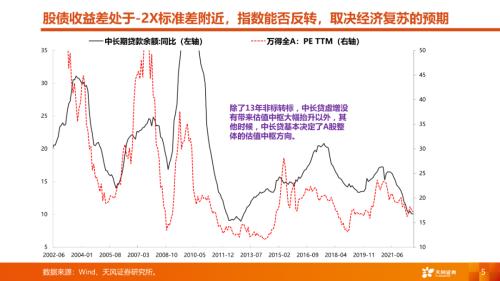

2、股债收益差处于-2X标准差附近,指数能否反转,取决于经济能否全面复苏,也就是中长期贷款能否趋势向上。

3、中长期贷款出现一些改善的预期:根据媒体报道,监管要求21家全国性年底前增加1~1.5万亿制造业中长期贷款、同时国有大行年底前增加6000亿设房贷款,据此测算,未来几个月,中长期贷款余额增速可能从8月的10%,提升1个百分点左右。

4、因此,在过去几个月,市场反馈了诸多悲观因素,并且认为各个板块的基本面会出现泥沙俱下的情况后,A股可能迎来修复的曙光。

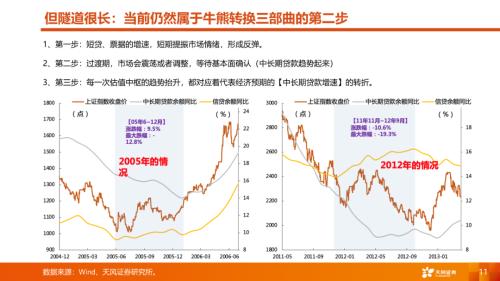

但隧道很长:

1、抛开疫情反复和国际地缘政治等难以预判的因素之外,中长期贷款增速有力度、有持续性的回升,也就是经济的全面复苏,可能仍然需要一个过程,这个过程中伴随的是中、美库存周期共振出清的过程。目前,由于经济自然周期运行的缘故,中美库存周期都在相对高位,也就是主动去库存的过程,对应国内的内生需求、海外需求(我们的出口)都可能面临压力。

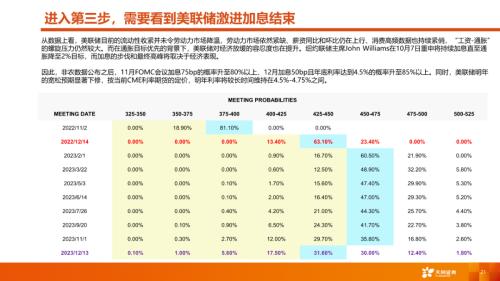

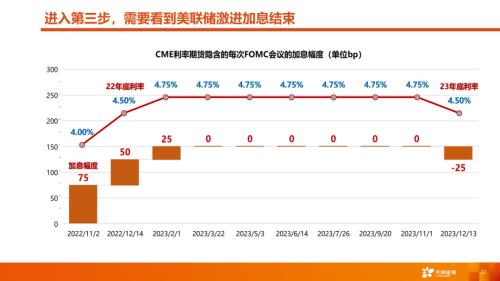

2、9月美国PMI数据、职位空缺人数都出现了超预期回落,但是美国就业市场的紧俏、消费数据的韧性以及地缘政治冲突等不确定因素,使得市场对美联储的判断模糊不清。美联储什么时候不再激进加息,暂时很难有明确结论。但有一点经验规律可以参考:在过去的三次能源危机中,由非正常经济周期推升的通胀和衰退,一旦货币紧缩见顶(流动性冲击缓解),指数也即见底(一般领先于基本面变化)。

国产替代的主线,穿越黑暗:

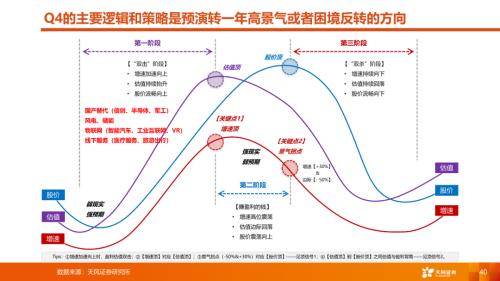

1、Q4核心策略:“展望明年”。10月份三季报陆续披露,市场对当年的基本面已经基本把握,而4季报出炉时间太晚,因此,市场会开始提前交易明年的预期。

2、“展望明年”的思路一:低估值蓝筹的日历效应,但需要满足一定条件。主要取决于对经济环境的预期,当下集中体现在中长期贷款指标中。而当前来看,国内库存周期和地产周期、海外经济周期尚未出清,中长期贷款增速仍在磨底,拐点还未清晰。所以短期大金融、大消费更多还是悲观预期修复。

3、“展望明年”的思路二:业绩真空期提前布局预计转年高增长的板块(高景气+困境反转)。这里核心推荐国产替代的主线(军工、半导体、信创、医疗器械、机床设备)。

风险提示:宏观经济风险,政策风险,公司业绩不及预期风险。