核心观点

回顾:2022年2月以来逐步构建“新半军”择时及行业比较框架。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”迎来反转。2022年6月26日中期策略再次强调下半年《乱中取胜:看好“新半军”》。9月4日周报强调新能源接近估值底。

展望:底部区域,爱在深秋

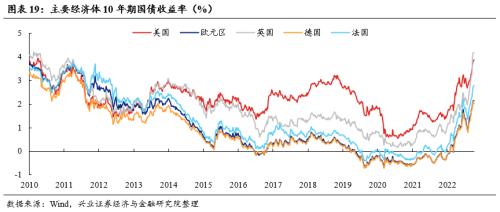

国庆假期海外市场经历大幅波动。此前美国9月PMI超预期回落、瑞信破产传闻等事件,一度导致市场加息预期回落,并带动国庆假期上半周海外风险资产显著修复。而当前随着9月非农再超预期,加息预期再度升温,带动美债利率、美元抬升,美股大幅回调。往后看,仍需关注美国9月经济、通胀数据导致的市场加息预期的变化。

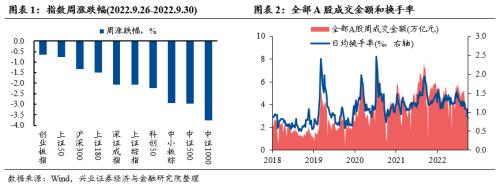

但伴随国内风险逐步化解,我们认为当前市场已经处在底部区域。1)地产风险逐步化解,经济边际回暖。 9月30日央行宣布下调首套个人住房公积金贷款利率,财政部、税务总局宣布换购住房个人所得税退税,地产政策边际放松。与此同时,从数据来看,9月地产销售同比降幅收窄,地产开工相关的房屋建筑业PMI也保持较快扩张趋势。此前市场对地产风险的担忧正在被化解。另一方面,随着高温缓解以及“实物工作量”落地,9月制造业PMI重新升至扩张区间,经济也在边际回暖。 2)从估值、股权风险溢价来看, 截至9月30日,上证综指11.8倍、创业板指43.6倍的PE估值,均已逼近今年4月底时水平,股权风险溢价也分别处于2010年以来85.1%和94.5%的历史高位。 3)市场活跃度上, 沪深两市成交额已连续10个交易日维持在6500亿元左右,已明显低于今年4月底时水平。两融余额也回落至1.54万亿元。 4)此外,从机构仓位来看, 以私募为代表的绝对收益机构在经历8月以来的大幅降仓后,当前再次来到历史低位。因此我们认为,尽管海外仍在动荡,但国内的风险已在逐步化解,悲观预期已反映至当前的估值、仓位中,市场已经来到底部区域。

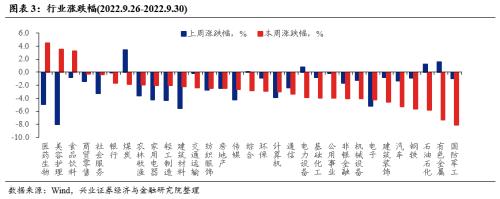

底部区域“价格比时间更重要”,结构上建议重点关注、提前布局三季报乃至明年景气有望持续的方向:1)“新半军”10月下旬有望开启新一轮上行:一方面,“新半军”多个子行业当前估值和拥挤度已回落至历史较低水平。另一方面,10月下旬也是海内外不确定性逐渐消退的节点。此外,领先指标同样指向“新半军”10月下旬开启新一轮上行。重点关注军工(航空发动机)、储能、新能源车(零部件、锂电池)、智能驾驶、半导体(材料)等细分方向。2)边际改善的消费:国庆期间虽然各地疫情扰动仍存,但以旅游、酒店、家电为代表的消费领域复苏趋势明显。往后看,在需求释放和政策刺激的两轮驱动下,消费有望逐步迎来复苏。建议关注白酒、航空、酒店、免税等方向。

中长期,持续重点关注“专精特新”六大方向:1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)(智能数控机床、机器人(行情300024,诊股)、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等),6)粮食安全(种业、生物科技、化肥等)。

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

报告正文

底部区域,爱在深秋

回顾:2022年2月以来逐步构建“新半军”择时及行业比较框架。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”迎来反转。2022年6月26日中期策略再次强调下半年《乱中取胜:看好“新半军”》。9月4日周报强调新能源接近估值底。

展望:底部区域,爱在深秋

国庆假期海外市场经历大幅波动。此前美国9月PMI超预期回落、瑞信破产传闻等事件,一度导致市场加息预期回落,并带动国庆假期上半周海外风险资产显著修复。而当前随着9月非农再超预期,加息预期再度升温,带动美债利率、美元抬升,美股大幅回调。往后看,仍需关注美国9月经济、通胀数据导致的市场加息预期的变化。

但伴随国内风险逐步化解,我们认为当前市场已经处在底部区域。1)地产风险逐步化解,经济边际回暖。 9月30日央行宣布下调首套个人住房公积金贷款利率,财政部、税务总局宣布换购住房个人所得税退税,地产政策边际放松。与此同时,从数据来看,9月地产销售同比降幅收窄,地产开工相关的房屋建筑业PMI也保持较快扩张趋势。此前市场对地产风险的担忧正在被化解。另一方面,随着高温缓解以及“实物工作量”落地,9月制造业PMI重新升至扩张区间,经济也在边际回暖。 2)从估值、股权风险溢价来看, 截至9月30日,上证综指11.8倍、创业板指43.6倍的PE估值,均已逼近今年4月底时水平,股权风险溢价也分别处于2010年以来85.1%和94.5%的历史高位。 3)市场活跃度上, 沪深两市成交额已连续10个交易日维持在6500亿元左右,已明显低于今年4月底时水平。两融余额也回落至1.54万亿元。 4)此外,从机构仓位来看, 以私募为代表的绝对收益机构在经历8月以来的大幅降仓后,当前再次来到历史低位。因此我们认为,尽管海外仍在动荡,但国内的风险已在逐步化解,悲观预期已反映至当前的估值、仓位中,市场已经来到底部区域。

底部区域“价格比时间更重要”,结构上建议重点关注、提前布局三季报乃至明年景气有望持续的方向:1)“新半军”10月下旬有望开启新一轮上行:一方面,“新半军”多个子行业当前估值和拥挤度已回落至历史较低水平。另一方面,10月下旬也是海内外不确定性逐渐消退的节点。此外,领先指标同样指向“新半军”10月下旬开启新一轮上行。重点关注军工(航空发动机)、储能、新能源车(零部件、锂电池)、智能驾驶、半导体(材料)等细分方向。2)边际改善的消费:国庆期间虽然各地疫情扰动仍存,但以旅游、酒店、家电为代表的消费领域复苏趋势明显。往后看,在需求释放和政策刺激的两轮驱动下,消费有望逐步迎来复苏。建议关注白酒、航空、酒店、免税等方向。

中长期,持续重点关注“专精特新”六大方向:1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等),6)粮食安全(种业、生物科技、化肥等)。

本周A股市场回顾

A股资金面跟踪

A股盈利和估值

海外市场跟踪

风险提示

关注全球资本回流美国超预期,中美博弈超预期等。