引言:截至2022年10月31日18点,不考虑上市一年以内的新股,全部A股2022年三季报披露率达到99.93%,基本披露完毕。我们对营收增速、净利润增速、ROE等关键财务指标展开分析,梳理了各板块的三季报业绩情况,以供投资者参考。

报告正文

一、全A营收及净利润增速继续回落

全A和全A非金融企业的2022Q3累计净利润增速分别为1.4%和1.0%,分别较上期变动-0.6和-1.3个百分点。尽管2022年三季度GDP增速有所回升,但受到有色金属、煤炭、建材等上游板块的营收、净利润增速的回落拖累,上市公司营收和净利润增速均延续下行趋势。

从累计营收增速来看:全A整体2022Q3累计营收增速为8.1%(同比数据,下同),较2022Q2回落0.6个百分点。全A非金融2022Q3累计营收增速为9.7%,较2022Q2回落0.6个百分点。

从累计净利润增速来看:全A整体2022Q3累计净利润增速为1.4%,较2022Q2回落0.6个百分点。全A非金融2022Q3累计净利润增速为1.0%,较2022Q2回落1.3个百分点。

从累计扣非净利润增速来看:全A整体2022Q3累计扣非净利润增速为0.7%,较2022Q2回落2.5个百分点。全A非金融2022Q3累计扣非净利润增速为4.2%,较2022Q2回落0.5个百分点。

整体来看,尽管2022年三季度GDP增速有所回升,但受到有色金属、煤炭、建材等上游板块的营收、净利润增速的回落拖累,2022Q3全A及全A非金融的营收和净利润增速均延续下行趋势。

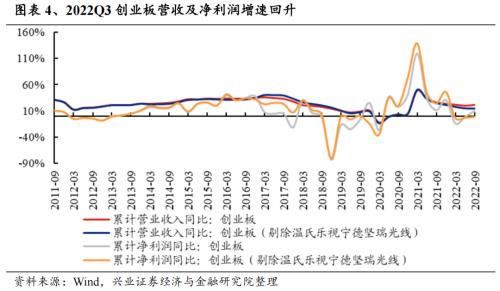

二、科创板净利润增速引领全A

主板 2022Q3 累计净利润增速为 0.7% ,较上期变动 -1.4 个百分点;创业板(剔除温氏乐视宁德坚瑞光线)累计净利润增速为 -1.3% ,较上期变动 2.1 个百分点;科创板相应净利润增速为 16.9% ,较上期变动 16.0 个百分点。无论从业绩的绝对增速还是边际变化来看,科创板均引领全 A 。在科创板中,受益于硅料价格高企及扩产,大全能源(行情688303,诊股)2022Q3实现了150.85亿元的累计净利润,较2021年同期增长了237.2%,推动科创板整体的累计净利润实现高增。

从累计营收增速来看:主板整体 2022Q3累计营收增速为7.3%,较上期变动-0.8个百分点(环比数据,以下皆同) ;创业板整体2022Q3累计营收增速为21.8%,较上期回升1.4个百分点;创业板(剔除温氏股份(行情300498,诊股)、乐视网、宁德时代(行情300750,诊股)、坚瑞沃能以及光线传媒(行情300251,诊股))2022Q3累计营收增速为14.7%,较上期变动-0.4个百分点;科创板整体2022Q3累计营收增速为28.9%,较上期回升5.4 个百分点。

从累计净利润增速来看:主板整体 2022Q3 累计净利润增速为 0.7% ,较上期变动 -1.4 个百分点; 创业板整体 2022Q3 累计净利润增速为 10.5% ,较上期回升 11.6 个百分点; 创业板(剔除温氏股份、乐视网、宁德时代、坚瑞沃能以及光线传媒) 2022Q3 累计净利润增速为 -1.3% ,较上期回升 2.1 个百分点; 科创板整体 2022Q3 累计净利润增速为 16.9% ,较上期回升 16.0 个百分点 。

从单季度净利润增速来看:主板整体 2022Q3单季度净利润增速为-2.3%,较上期变动-2.6个百分点; 创业板整体 2022Q3单季度净利润增速为36.1%,较上期回升23.5个百分点; 创业板(剔除温氏股份、乐视网、宁德时代、坚瑞沃能以及光线传媒) 2022Q3单季度净利润增速为2.7%,较上期回升2.6个百分点; 科创板整体 2022Q3单季度净利润增速为7.4%,较上期回升24.8个百分点。

从累计扣非净利润增速来看:主板整体 2022Q3累计扣非净利润增速为-0.1%,较上期变动-3.4个百分点; 创业板整体 2022Q3扣非净利润增速为13.2%,较上期回升14.1个百分点; 创业板(剔除温氏股份、乐视网、宁德时代、坚瑞沃能以及光线传媒) 2022Q3累计扣非净利润增速为-0.9%,较上期回升2.2个百分点; 科创板整体 2022Q3累计扣非净利润增速为21.6%,较上期变动12.2个百分点。

从各板块业绩的绝对增速来看,科创板2022Q3累计净利润增速为16.9%,高于创业板的10.5%和主板的0.7%,引领全A。在科创板中,受益于硅料价格高企及扩产,大全能源2022Q3实现了150.85亿元的累计净利润,较2021年同期增长了237.2%,推动科创板整体的累计净利润实现高增长。

从各板块业绩增速的边际变化来看,主板/创业板/科创板累计净利润增速较上期分别变动-1.4/11.6/16.0个百分点。正如大全能源对科创板累计净利润高增速的贡献,宁德时代、温氏股份、天华超净(行情300390,诊股)等龙头股在2022Q3累计净利润的大幅增长,也推动创业板累计净利润增速出现较大幅度的回升,充分体现了龙头股在经济承压、疫情扰动下的业绩韧性。

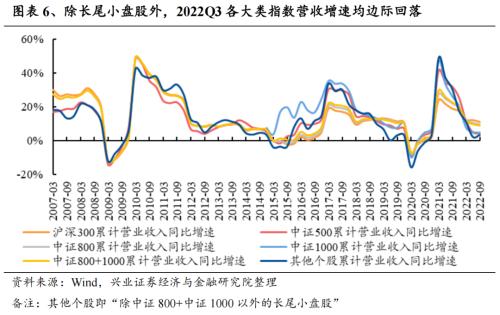

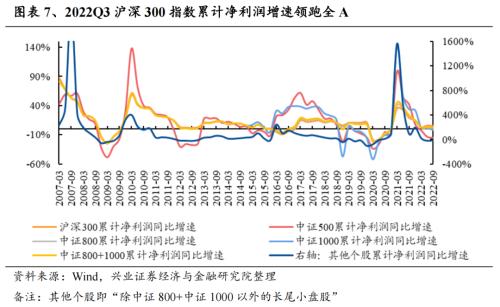

三、沪深300净利润增速领跑全A

沪深300指数 2022Q3累计净利润增速为5.4%,较2022Q2回落0.8个百分点。 指数 2022Q3累计净利润增速为-15.5%,较2022Q2回落1.8个百分点。 中证1000 指数 2022Q3累计净利润增速为-1.1%,较2022Q2回落2.8个百分点。 中证800+中证1000整体成分股 2022Q3累计净利润增速为1.8%,较2022Q2回落1.0个百分点。 除中证800+中证1000以外的长尾小盘股 2022Q3累计净利润增速为-8.2%,较2022Q2回升8.2个百分点。综合绝对净利润增速与业绩边际回落幅度来看,沪深300表现占优。

从大类指数累计营收增速的角度来看:大盘股的代表沪深300指数 2022Q3累计营收增速为11.1%,较2022Q2回落1.1个百分点。 中盘股的代表中证500指数 2022Q3累计营收增速为4.2%,较2022Q2回落0.5个百分点。 小盘股整体的代表中证1000指数 2022Q3累计营收增速为4.7%,较2022Q2回落0.3个百分点。 中证800+中证1000整体成分股 2022Q3累计营收增速为8.8%,较2022Q2回落0.9个百分点。 除中证800+中证1000以外的长尾小盘股 2022Q3累计营收增速为3.3%,较2022Q2回升1.1个百分点。

从大类指数累计净利润增速的角度来看:沪深300指数 2022Q3累计净利润增速为5.4%,较2022Q2回落0.8个百分点。 中证500指数 2022Q3累计净利润增速为-15.5%,较2022Q2回落1.8个百分点。 中证1000 指数 2022Q3累计净利润增速为-1.1%,较2022Q2回落2.8个百分点。 中证800+中证1000整体成分股 2022Q3累计净利润增速为1.8%,较2022Q2回落1.0个百分点。 除中证800+中证1000以外的长尾小盘股 2022Q3累计净利润增速为-8.2%,较2022Q2回升8.2个百分点。

整体来看,受经济下行压力影响,除长尾小盘股外,各类指数2022Q3营收增速均回落,而在净利润增速方面,除长尾小盘股外,其它大类指数净利润增速也都呈现边际回落趋势。 从各指数业绩的绝对增速来看, 沪深300的净利润增速领跑全A; 从各指数业绩增速的边际变化来看, 沪深300业绩边际回落幅度相对较小,韧性更强。综合绝对净利润增速与业绩边际回落幅度来看,沪深300业绩表现居前。

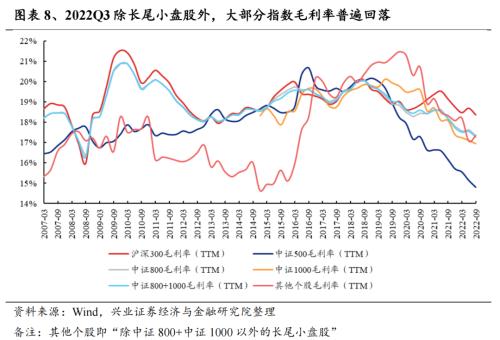

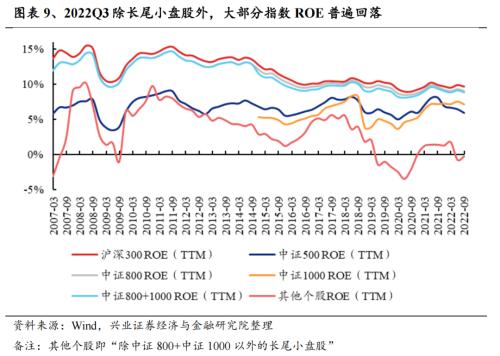

四、大类指数ROE普遍回落

从大类指数毛利率的角度来看:沪深300指数 2022Q3毛利率(TTM)为18.4%,较Q2回落0.3个百分点。 中证500指数 2022Q3毛利率(TTM)为14.8%,较2022Q2回落0.3个百分点。 中证1000 指数 2022Q3毛利率(TTM)为16.9%, 较2022Q2回升0.3个百分点。 中证800+中证1000整体成分股 2022Q3毛利率(TTM)为17.3%,较2022Q2回落0.3个百分点。 除中证800+中证1000以外的长尾小盘股 2022Q3毛利率(TTM)为17.3%,较2022Q2回升0.2个百分点。

从毛利率的变化来看,除长尾小盘股外,大部分指数毛利率在2022Q3普遍回落。一方面,经济基本面承压下,大部分指数净利润增速下滑,另一方面,疫情扰动下供应链压力仍存,大宗原材料价格在二季度虽有回落但仍然处于高位,也使得企业成本继续承压,毛利率继续走弱。

从大类指数ROE的角度来看:沪深300指数 2022Q3 的 ROE ( TTM )为 9.7% ,较 2022Q2 回落 0.2 个百分点。 中证500指数 2022Q3 的 ROE ( TTM )为 5.9% ,较 2022Q2 回落 0.5 个百分点。 中证1000指数 2022Q3 的 ROE ( TTM )为 7.1% ,较 2022Q2 回落 0.4 个百分点。 中证800+中证1000整体成分股 2022Q3 的 ROE ( TTM )为 8.8% ,较 2022Q2 回落 0.3 个百分点。 除中证800+中证1000以外的长尾小盘股 2022Q3 的 ROE ( TTM )为 -0.3% ,较 2022Q2 回升 0.5 个百分点。

从ROE的变动来看,仅有长尾小盘股ROE呈现回升趋势。结合前文对各大类指数的累计净利润增速分析可知,在各大类指数中,仅有除中证800+中证1000以外的长尾小盘股在2022Q3的累计净利润仍然维持正增长,进而带动ROE回升。

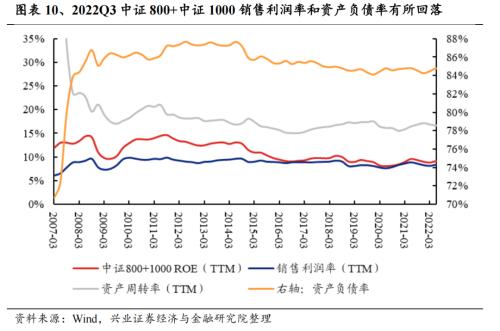

拆解中证800+中证1000整体成分股的ROE(TTM)可知,尽管总资产周转率有所回升,但销售利润率(TTM)和资产负债率回落,致使中证800+中证1000整体成分股的ROE下滑。总资产周转率方面 ,2022Q3,中证800+中证1000整体成分股的资产周转率有所回升。中证800+中证1000整体成分股的总资产周转率(TTM)为16.8%,较2022Q2回升0.1个百分点。 销售利润率方面, 2022Q3,中证800+中证1000整体 成分股的 销售利润率( TTM)为8.1%,较2022Q2回落0.2个百分点。 资产负债率方面, 中证800+中证1000整体成分股的资产负债率(TTM)为84.6%,较2022Q2回升0.2个百分点。

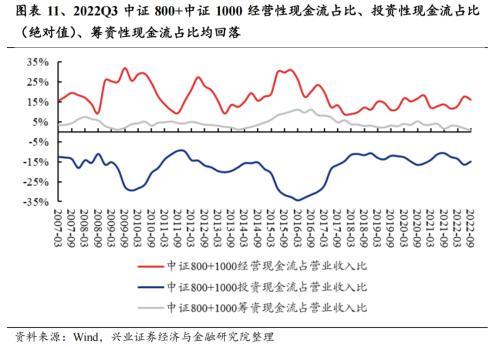

从中证800+中证1000整体成分股的现金流状况来看:2022Q3 经营性现金流占营收比为 16.0% ,较 2022Q2 回落 1.5 个百分点;投资性现金流占营收比(绝对值)为 14.8% ,较 2022Q2 回落 1.6 个百分点;筹资性现金流占营收比为 0.5% ,较 2022Q2 回落 1.1 个百分点。

现金流的变化显示,受疫情扰动与经济下行影响,企业经营现金流质量有所回落,企业对经济未来的预期也有所下滑,进而使企业投资现金流占比回落。

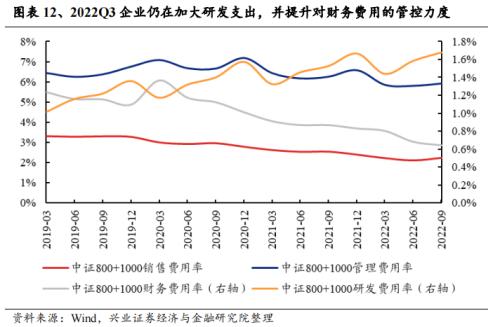

从中证800+中证1000整体成分股的费用率状况来看:2022Q3销售费用率为2.2%,较2022Q2上升0.1个百分点;管理费用率为5.9%,较2022Q2上升0.1个百分点。财务费用率为0.6%,较2022Q2下滑0.04个百分点。研发费用率为1.7%,较2022Q2提高0.1个百分点。费用率的变化显示,企业在营收及利润增速回落的压力下,企业仍在加大研发支出,并提升对财务费用的管控力度。

五、行业配置:哪些行业三季报仍有亮点?

按照中信一级行业分类,我们求得2022Q3的各行业累计净利润增速。从基于中证800+中证1000指数成分股的视角来看,2022Q3累计净利润增速排名前五的行业包括 农林牧渔、煤炭、有色金属、设备及新能源和石油石化 ;2022Q3累计净利润增速大于2022Q2累计净利润增速的行业包括 农林牧渔、电力及公用事业、汽车、机械、电力设备及新能源、轻工制造、综合和 ,其中,2022Q3累计净利润增速大于2022Q2累计净利润增速且2022Q2累计净利润增速大于2022Q1累计净利润增速的行业包括 农林牧渔、电力及公用事业、电力设备及新能源和轻工制造 。<?XML:NAMESPACE PREFIX = O />

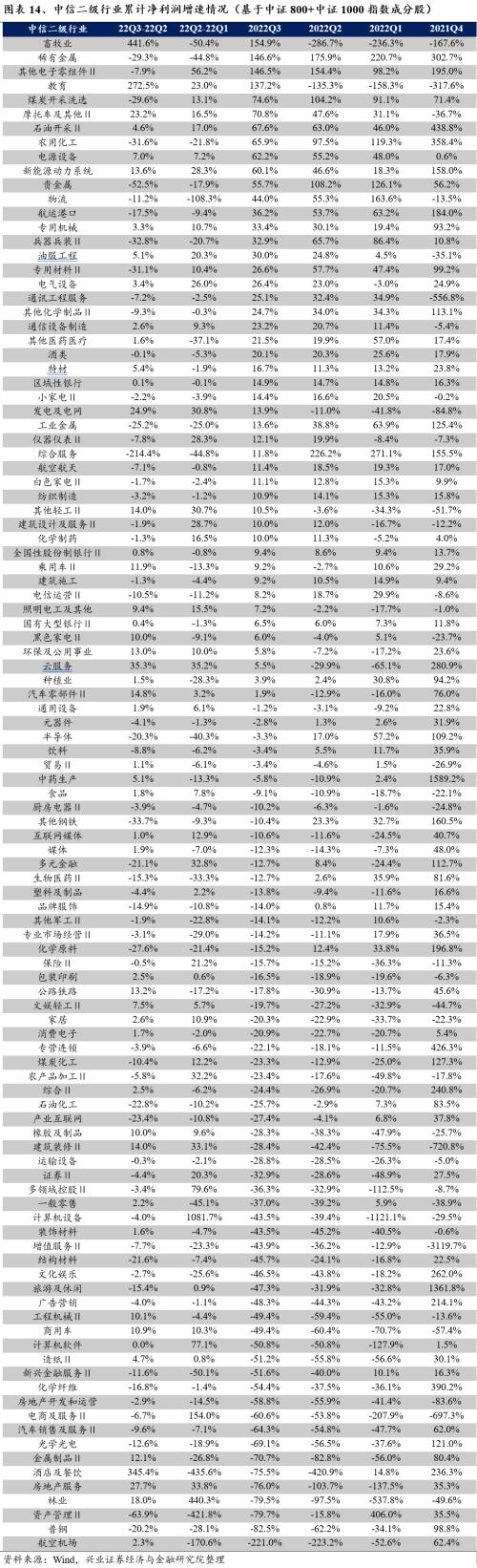

按照中信二级行业分类,我们求得2022Q3的各行业累计净利润增速。从基于中证800+中证1000指数成分股的视角来看,2022Q3累计净利润增速前10的中信二级行业包括 畜牧业、稀有金属、其他电子零组件Ⅱ、教育、煤炭开采洗选、摩托车及其他Ⅱ、石油开采Ⅱ、农用化工、电源设备和新能源动力系统 ;2022Q3累计净利润增速大于2022Q2累计净利润增速且前者减去后者的差值居于前10的行业包括 畜牧业、酒店及餐饮、教育、云服务、房地产服务、发电及电网、摩托车及其他Ⅱ、林业、汽车零部件Ⅱ和其他轻工Ⅱ 。2022Q3累计净利润增速大于2022Q2累计净利润增速且2022Q2累计净利润增速大于2022Q1累计净利润增速的行业包括 教育、云服务、房地产服务、发电及电网、摩托车及其他Ⅱ、林业、汽车零部件Ⅱ、其他轻工Ⅱ、建筑装修Ⅱ、新能源动力系统、环保及公用事业、商用车、橡胶及制品、照明电工及其他、文娱轻工Ⅱ、电源设备、油服工程、造纸Ⅱ、石油开采Ⅱ、电气设备、专用机械、家居、通信设备制造、包装印刷、通用设备、食品、互联网媒体和软件 。

风险提示

本报告为历史数据分析报告,不构成对行业和个股的推荐或建议