本报告联系人:卓泓 彭华莹 王涵

投资要点

美东时间2022年11月2日,美联储公布加息75bp的利率决议叠加会后鲍威尔新闻发布会,股债双杀,加息预期上升。对此我们认为:

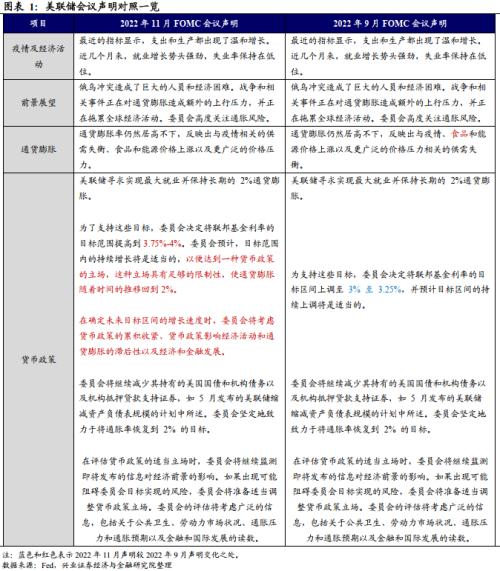

11月再度加息75bp,就会议纪要而言,市场作鸽派解读。11月FOMC再次加息75bp至3.75%至4%。声明中新增表述“在确定未来目标区间的增长速度时,委员会将考虑货币政策的累积收紧、货币政策影响经济活动和通胀的滞后性以及经济和金融发展。”市场对此解读为鸽派,一度转涨。

鲍威尔新闻发布会接连泼冷水:终点利率可能更高、加息持续可能更长。会后发布会上,鲍威尔对纪要做了详细的鹰派注脚,使得紧缩预期再度升温。57%的投资者继续押注12月加息50bp、终点利率由4.9%升至5.08%。

-

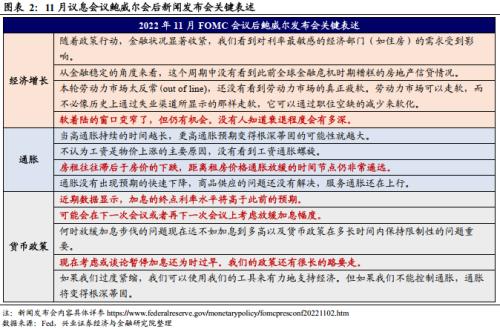

12月将继续讨论放缓加息时点,比起加息速度(how fast),高度(how high)和终点(how long)更重要。此前WSJ记者在10月21日放风12月将考虑放缓加息助推了近两周市场的鸽派表现,12月加息幅度也成为本次会议关注的焦点。就此鲍威尔谈到将在12月继续讨论(discuss it again in December)。但放缓加息不等于转鸽,进入到紧缩的下半场(move more into restrictive territory),加息终点和持续时长可能更重要。联储加息的终点利率或将高于9月SEP预期的水平,且维持限制性利率的时间可能更长。

-

关注点不在通胀趋势本身,而在实体经济实际借贷成本。鲍威尔谈到,通胀读数放缓并不是决策的关键,更重要的是让通胀持续回到2%的证据,更关注全曲线、全金融条件的实际利率(real rates all across the yield curve and all other financial conditions)。这不仅指美债的实际利率,而是要抬升居民和企业的实际借贷成本――有效抑制需求。

本月的鹰派重要是预期管理,12月是更好的观测时点。自10月下旬以来,联储的信号指引实际上是紊乱的,这显示背后联储内部的“纠结”以及当前“摸着石头过河”的状态。相较于9月指引,本次会议仅多了1个月的数据作观察,鲍威尔本次发布会的鹰派,更多的是预期管理:降低市场过于乐观导致的风险。更重要的态度窗口关注应在12月――至少能看到多两个月的CPI(11.10及12.13公布)以及非农(11.4及12.2公布)数据。

警惕联储鹰派长尾下的市场波动。我们依然认为,由于本轮通胀联储的响应已晚,劳动力市场和服务业造成的通胀粘性下,不宜低估联储鹰派持续的风险。观察联储态度转松的先决条件,仍然需要看到劳动力市场的疲软、通胀尤其是需求的超预期下行和供给的好转、或者由于过度收紧导致金融风险暴露。

风险提示:美国通胀持续性超预期,联储货币政策收紧超预期。

正文

Evidence&;Analysis

如期加息75bp,

加息终点可能比9月SEP更高

加息决议:11月如期加息75bp,按原计划继续缩表。继年内连续3次加息75bp后,11月FOMC确认再次加息75bp,联邦基金利率的目标区间上调至3.75% 至4%。本次会议加息幅度获得了所有联储官员的赞成。关于缩表的路径,会议决定延续9月的缩表计划,缩表规模上限为600亿国债+350亿MBS。

后续加息路径:终点利率更高,持续时间更长。对于未来的加息路径,联储声明中增加表述“联邦基金利率目标区间的持续上调将是适当的,以便达到一种限制性的货币政策的立场,使通胀随着时间的推移回到2%”。鲍威尔在会后的新闻发布会上表示 “现在考虑或谈论暂停加息还为时过早,未来政策还有很长的路要走”“加息的终点利率水平将高于此前的预期” ,暗示了联储持续加息的时间或将延长,且终点利率或将高于9月SEP中性的4.5%-4.75%的水平。

“考虑货币紧缩对经济影响的滞后性”,12月或可能开始缩小加息幅度。联储声明中新增表述“在确定未来目标区间的增长速度时,委员会将考虑货币政策的累积收紧、货币政策影响经济活动和通货膨胀的滞后性以及经济和金融发展。”对于12月的加息幅度,鲍威尔在利率决议后的新闻发布会上透露,可能会在12月FOMC或再下一次FOMC会议开始讨论缩小加息幅度。然而,鲍威尔强调, 何时放缓加息步伐的问题现在远不如加息到多高以及货币政策在多长时间内保持限制性的问题重要,而后两者才是联储真正关注的重点。

高通胀掣肘货币政策,软着陆窗口正在变窄。由于当前通胀水平为出现如联储所预想的快速下行,供给侧的恢复仍然缓慢而需求不弱,且服务通胀粘性强。劳动力市场并未出现明显疲软的迹象,贝弗里奇曲线仍然陡峭。高通胀掣肘下,货币政策易紧难松。会后的新闻发布会上,鲍威尔坦言,“软着陆窗口变窄了,但仍有机会”。同时,对于联储来说,通胀失控比过度紧缩的代价更大――“如果我们过度紧缩,我们可以使用我们的工具来有力地支持经济。但如果我们不能控制通胀,通胀将变得根深蒂固。”

市场反应:紧缩预期发酵下的股债双杀

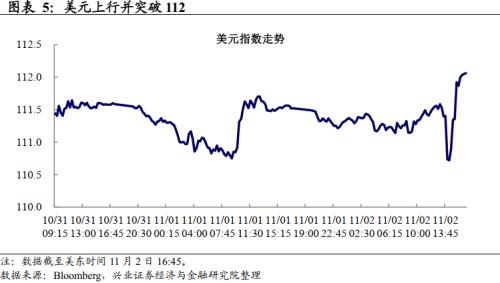

符合预期的利率决议叠加声明措辞偏鸽,而新闻发布会反转,紧缩预期进一步发酵。此前市场已充分price-in11月FOMC加息75bp,利率决议公布后美股涨幅扩大;而此后鲍威尔新闻发布会上“加息的终点利率水平将高于此前的预期”“现在考虑或谈论暂停加息还为时过早”的言论使得市场的鸽派预期破灭,三大股指转跌,美债收益率快速。纳斯达克指数单日跌幅超过3%,10年期美债收益率由此前一度跌破4%上行至4.12%,而美元上行突破112。

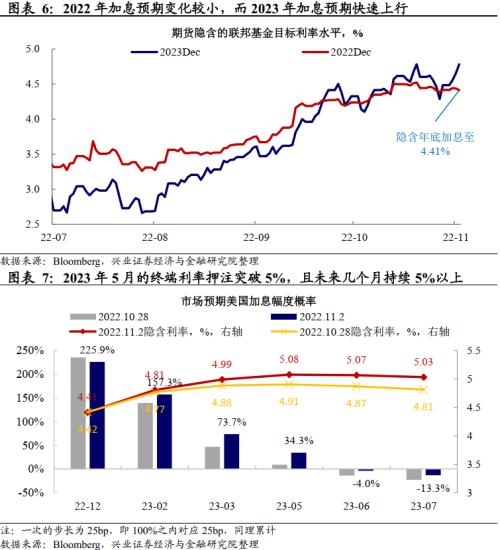

更高的终点利率和更远的加息路径影响下,2023年加息预期大幅升温。由于鲍威尔新闻发布会上透露或将最早于12月FOMC会议时开始讨论放缓加息步伐,2022年内加息预期变化不大,大部分投资者押注12月加息50bp。而2023年加息预期快速升温,市场押注2023年5月为加息的终点,终点利率由此前的4.9%上升至5.08%,且市场预期此后的未来几个月都将维持在5%以上的水平。

风险提示:美国通胀持续性超预期,联储货币政策收紧超预期。