文:天风宏观宋雪涛 林彦

1、权益:复苏交易进入验证期,价值股的拥挤度回到年初水平

12月7日,“新十条”落地实施,进一步就划分风险区域、核酸检测和隔离方式等问题进行优化调整。跨省交通限制明显放松,12月第2周,100城拥堵延迟指数和铁路货运数据较上周有所提升。11月制造业PMI和海关出口数据均不及预期,经济基本面再次探底。

12月6日政治局会议是经济工作会议的重要前瞻,我们预计明年稳增长的重点在于通过优化防疫政策和稳定市场信心来修复经济的内生动能。地产供给端政策已经“三箭齐发”,加快供给和需求形成新均衡,不宜对需求侧刺激政策抱有过高期待。中央经济工作会议召开前后,复苏交易也将进入验证期,随着价值股的交易拥挤度回升至中性水平附近,复苏交易的波动可能开始放大。(详见《向内生动能要增长――政治局会议解读》,12月8日)

12月第2周,A股风险溢价继续回落,Wind全A的风险溢价已接近【中性】水平。其中上证50、沪深300的风险溢价也下降至80%、78%,的风险溢价进一步下探至中性下方。金融、周期、成长、消费的风险溢价为79%、71%、68%、52%分位。当前Wind全A的风险溢价处在中位数以上0.3个标准差,性价比基本回归中性。

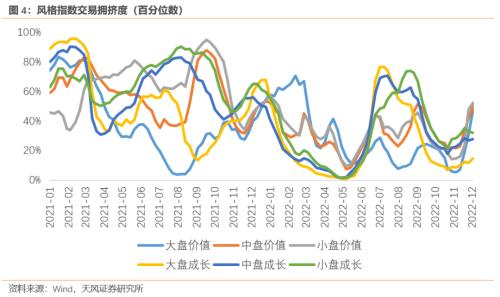

12月第2周,除小盘成长外,各风格的交易拥挤度均有所上升,价值板块整体拥挤度已回到中性,正在接近年初时的高点高点。大盘价值、大盘成长、中盘价值、中盘成长、、小盘成长的拥挤度分别为48%、15%、50%、28%、53%、32%历史分位。

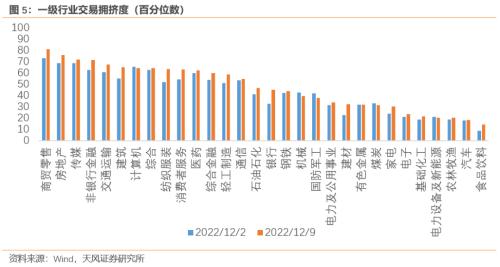

12月第2周,30个一级行业的平均拥挤度上升至47%分位,行业情绪进入中性区间。当前拥挤度最高的为商贸零售、房地产、传媒,分别为81%、76%、72%分位;拥挤度最低的为农林渔牧、汽车、食品饮料(皆在20%分位及以下)。

2、债券:7500亿特别国债为到期等额续作,对资金面影响有限

12月9日,财政部发行7500亿特别国债,此次发行为2007年特别国债的到期等额续作,料对资金面影响有限。12月第2周,央行逆回购到期净回笼1620亿元,流动性溢价回升至27%分位,整体目前仍处于【宽松】水平。市场对未来流动性收紧的预期回升至75%分位,期限价差小幅下跌至22%分位,信用溢价大幅上升至75%分位。

利率债与信用债的短期交易拥挤度持续下行,目前处于低位(6%与4%分位),市场情绪消极。可转债的短期交易拥挤度维持不变,位于36%分位。

3、商品:中美需求衰退压制油价

能源品:12月第2周,布油大幅下跌10.07%至76.82美元/桶。原油的交易拥挤度回落至11%分位。美国石油库存小幅上升,但战略储备依旧缩减。油价短期内集中定价了美国经济衰退和中国疫情快速上升带来的原油需求回落预期。前期我们提到的供给侧带来的支撑开始受到挑战:一是12月OPEC会议延续了之前的200万桶减产计划,但11月实际减产仅70万桶。二是欧洲对俄油制裁落地并设定价格上限,俄罗斯开始考虑设定最低价格进行反制。近期油价扰动较多,但需求侧定价为主。

基本金属:12月第2周,金属价格普遍上涨。铜价上涨0.42%,沪铝上涨0.42%,沪镍猛涨9.83%。铜对衰退预期的定价相对中性(铜金比处于中性位置),对紧缩预期定价也逐渐回归中性(铜油比已经回到俄乌冲突之前的水平,基本处在历史中性水平附近)。在衰退宽松交易中,商品属性和金融属性相互对冲,铜价震荡格局延续的概率较高。COMEX铜的非商业持仓拥挤度维持45%分位,投机交易的情绪中性偏低。

贵金属:COMEX黄金的非商业持仓拥挤度小幅上升至24%分位。现货黄金ETF周均持仓量窄幅波动,黄金的短期交易拥挤度继续攀升(目前64%分位),情绪修复给金价带来的反弹空间逐渐收窄,在联储进一步放缓加息节奏之前,金价的上行或开始降速。

4、汇率:全球央行超级周即将来临

在岸美元流动性大幅下降至13%分位,离岸美元流动性溢价回落但仍处高位(85%分位)。美国和非美经济体的金融条件差异收敛的趋势仍较为明确,流动性差异对美元指数的支撑较前期明显减弱。美联储在12月的FOMC上放缓加息节奏是大概率事件。另一方面,虽然欧洲通胀增速开始放缓,但仍在绝对高位。12月央行超级周来临,外汇市场的波动可能加大。

12月第2周,离岸人民币汇率突破7的关口至6.96。中美利差目前仍在历史低位,人民币汇率的做多性价比处在极低水平(3%分位),但本轮人民币贬值从空间和时间上看已经结束,升值周期已经开始。(详见《贬值的终点》,9月29日)。

5、海外:高通胀时期最后一次加息后美股通常短期表现一般

美国12月密歇根大学1年通胀预期下降至4.6%,长期通胀预期保持在3%,正值12月FOMC静默期,通胀预期下降带动加息预期同步下降。CME美联储观察显示市场对明年加息终点的预期已经下降至4.5%附近。

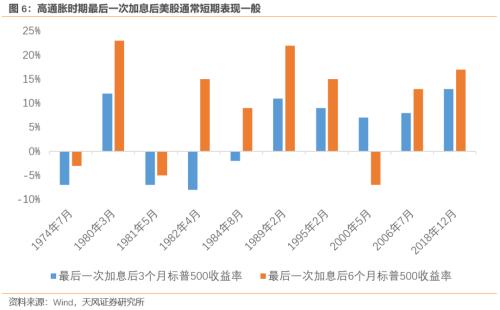

随着联储加息预期顶部的逐渐下修,美债和美股市场的情绪从10月的底部明显好转,但对于反弹幅度,需要关注未来风险溢价可恢复空间。投资者已经习惯了过去30多年的低通胀低波动环境中,一旦联储最后一次加息结束,美股会出现明显的超额收益。回顾历史,89年至今的5次联邦基金利率见顶之后(89年、95年、00年、06年和18年),标普500指数3个月全部上涨,平均上涨10%,半年内平均上涨12%。但是70-80年代高通胀时期,联储最后一次加息之后(74年、80年、81年、82年和84年),标普500 3个月内有四次下跌,平均下跌2%,6个月则平均上涨8%。可见,高通胀时期最后一次加息后美股通常短期表现一般,关键的驱动因素是美股的盈利。高通胀侵蚀了企业利润,且利率仍在高位,停止加息盈利环境并没有显著改善,直到利率水平出现一定程度下降之后才开始企稳。

12月第2周,道琼斯指数、纳斯达克、标普500分别下跌2.77%、3.99%、3.37%。10Y名义利率上行6bp至3.57%,10Y实际利率上行23bp至1.31%,10年期盈亏平衡通胀预期下行17bp至2.26%,10年-2年美债利差倒挂76bp,10年-3个月利差倒挂收窄至74bp。

12月第2周,美股风险溢价均有不同幅度的上升。标普500的风险溢价处于1990年以来的58%分位,纳斯达克和道琼斯的风险溢价小幅上升至29%分位和33%分位。12月第2周,美国信用溢价维持在中性偏低水平(45%分位),投机级信用溢价和投资级信用溢价分别在44%分位和47%分位,本轮加息周期以来,信用环境基本稳定,未出现严重恶化。

风险提示

风险提示:出现致死率提升的新冠变种;经济复苏斜率不及预期;货币政策超预期收紧