核心观点

回顾:2022年2月以来逐步构建“新半军”择时及行业比较框架。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”迎来反转。10月首创、首推“信军医”。

展望:经济工作会议进一步确认政策宽松方向

经济工作会议进一步确认政策宽松方向。1)会议定调经济仍有压力,明确要求加大宏观政策调控力度。财政上,强调继续加力提效,方式上突出优化组合赤字、专项债、贴息等工具,并要求加大中央对地方的转移支付力度。 考虑到11月以来2023年地方债提前批额度已经陆续下达,不仅时间上较去年更早,且一些地方表示今年所获提前批额度更高于上年,预计基建有望继续强力支撑明年经济。 货币上,基本延续近年来“精准有力”、“保持流动性合理充裕”定调,结构上继续突出对小微企业、科技创新、绿色发展等领域的支持。2)对于明年经济工作安排上,重点要求扩大内需。会议延续此前政治局会议定调,从五个方面作出部署,并将“着力扩大国内需求”放在首位,要求“把恢复和扩大消费摆在优先位置”, 通过“增强消费能力,改善消费条件,创新消费场景”等方式挖掘消费市场潜力。 同时会议还要求“通过政府投资和政策激励有效带动全社会投资”。结合近期出台的《扩大内需战略规划纲要》,内需是明年工作重中之重,其中消费的基础作用和投资的关键作用将进一步得到体现。3)对于地产,会议新增“支持改善性住房需求”,并要求通过“满足合理融资需求”、“推动行业重组并购”、“改善优质头部房企资产负债状况”等方式推动房地产市场平稳发展。 有望带动2023年地产基本面改善、地产风险进一步化解。4)对于疫情防控,会议明确要求“因时因势优化疫情防控措施”,并将工作重点放在短期的“顺利渡过流行期,确保平稳转段”上。

尽管疫情冲击下短期市场略有波动,但政策宽松趋势明朗+海外流动性环境边际改善之下,本轮修复仍将继续。1)政治局会议、经济工作会议连续确认政策宽松趋势,并明确要求提振市场信心、推动经济好转,有望带动市场风险偏好和对经济的悲观预期持续回暖。2)海外美联储12月议息会议确认放缓加息步伐,美国通胀连续低于预期之下11月以来美债利率也大幅回落,海外流动性环境已在改善,带动人民币贬值压力减弱、外资回流。3)当前市场仍处于历史底部区域。截至12月16日上证综指12.6倍、创业板指39.3倍的PE估值仍处于历史底部区域,与此同时股权风险溢价也分别处于2010年以来71%和95%的历史高位。因此, 尽管11月以来市场修复并回升至9月中旬大跌前水平,但相比于9月,当前无论是从对经济的担忧、对地产风险的担忧、还是从对美联储加息的担忧等来看,都有明显的缓解和改善。因此,我们认为本轮修复仍将继续。

结构上顺势而为,继续关注扩大内需下的大消费+国企央企的修复机会,同时在成长中沿着“安全发展”和“自立自强”掘金高性价比方向。1)消费:一方面,防疫政策持续优化,经济工作会议更将恢复和扩大消费摆在扩大内需的优先位置,有望提振明年大消费业绩修复预期。 另一方面,此前外资大幅流出一度冲击消费板块。而近 期外资大幅回流,且消费仍是其重点加配的方向。此外,参考海外防疫放松后的市场表现,消费板块都迎来显著的修复。2)国企央企:相对受益于“中国特色估值体系”构建和近期的政策宽松、经济预期回暖,经济工作会议又再次强调深化国资国企改革。同时,权重板块在前期内外部风险冲击下,当前估值已处于历史底部,存在修复空间。3)成长:经济工作会议将“加快建设现代化产业体系”列为工作重点之一,并将着力点放在产业安全发展和科技自立自强,新能源、人工智能、数字经济等领域成为重点。与此同时,相关板块在经历8月以来的调整后,悲观预期已充分释放,拥挤度显著回落。 重点聚焦明年有望高景气或迎来边际改善的方向:信创、军工(航空发动机)、半导体(设备、材料)、消费电子、储能等。

风险提示:关注经济数据波动,政策超预期收紧,美联储超预期加息等。

报告正文

顺势而为:方向更加明朗

回顾:2022年2月以来逐步构建“新半军”择时及行业比较框架。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”迎来反转。10月首创、首推“信军医”。

展望:经济工作会议进一步确认政策宽松方向

经济工作会议进一步确认政策宽松方向。1)会议定调经济仍有压力,明确要求加大宏观政策调控力度。财政上,强调继续加力提效,方式上突出优化组合赤字、专项债、贴息等工具,并要求加大中央对地方的转移支付力度。 考虑到11月以来2023年地方债提前批额度已经陆续下达,不仅时间上较去年更早,且一些地方表示今年所获提前批额度更高于上年,预计基建有望继续强力支撑明年经济。 货币上,基本延续近年来“精准有力”、“保持流动性合理充裕”定调,结构上继续突出对小微企业、科技创新、绿色发展等领域的支持。2)对于明年经济工作安排上,重点要求扩大内需。会议延续此前政治局会议定调,从五个方面作出部署,并将“着力扩大国内需求”放在首位,要求“把恢复和扩大消费摆在优先位置”, 通过“增强消费能力,改善消费条件,创新消费场景”等方式挖掘消费市场潜力。 同时会议还要求“通过政府投资和政策激励有效带动全社会投资”。结合近期出台的《扩大内需战略规划纲要》,内需是明年工作重中之重,其中消费的基础作用和投资的关键作用将进一步得到体现。3)对于地产,会议新增“支持改善性住房需求”,并要求通过“满足合理融资需求”、“推动行业重组并购”、“改善优质头部房企资产负债状况”等方式推动房地产市场平稳发展。 有望带动2023年地产基本面改善、地产风险进一步化解。4)对于疫情防控,会议明确要求“因时因势优化疫情防控措施”,并将工作重点放在短期的“顺利渡过流行期,确保平稳转段”上。

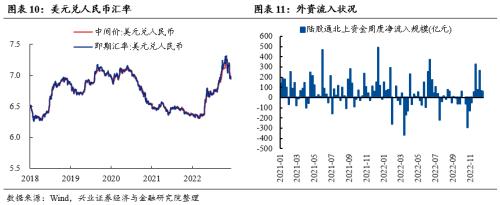

尽管疫情冲击下短期市场略有波动,但政策宽松趋势明朗+海外流动性环境边际改善之下,本轮修复仍将继续。1)政治局会议、经济工作会议连续确认政策宽松趋势,并明确要求提振市场信心、推动经济好转,有望带动市场风险偏好和对经济的悲观预期持续回暖。2)海外美联储12月议息会议确认放缓加息步伐,美国通胀连续低于预期之下11月以来美债利率也大幅回落,海外流动性环境已在改善,带动人民币贬值压力减弱、外资回流。3)当前市场仍处于历史底部区域。截至12月16日上证综指12.6倍、创业板指39.3倍的PE估值仍处于历史底部区域,与此同时股权风险溢价也分别处于2010年以来71%和95%的历史高位。因此, 尽管11月以来市场修复并回升至9月中旬大跌前水平,但相比于9月,当前无论是从对经济的担忧、对地产风险的担忧、还是从对美联储加息的担忧等来看,都有明显的缓解和改善。因此,我们认为本轮修复仍将继续。

结构上顺势而为,继续关注扩大内需下的大消费+国企央企的修复机会,同时在成长中沿着“安全发展”和“自立自强”掘金高性价比方向。1)消费:一方面,防疫政策持续优化,经济工作会议更将恢复和扩大消费摆在扩大内需的优先位置,有望提振明年大消费业绩修复预期。 另一方面,此前外资大幅流出一度冲击消费板块。而近 期外资大幅回流,且消费仍是其重点加配的方向。此外,参考海外防疫放松后的市场表现,消费板块都迎来显著的修复。2)国企央企:相对受益于“中国特色估值体系”构建和近期的政策宽松、经济预期回暖,经济工作会议又再次强调深化国资国企改革。同时,权重板块在前期内外部风险冲击下,当前估值已处于历史底部,存在修复空间。3)成长:经济工作会议将“加快建设现代化产业体系”列为工作重点之一,并将着力点放在产业安全发展和科技自立自强,新能源、人工智能、数字经济等领域成为重点。与此同时,相关板块在经历8月以来的调整后,悲观预期已充分释放,拥挤度显著回落。 重点聚焦明年有望高景气或迎来边际改善的方向:信创、军工(航空发动机)、半导体(设备、材料)、消费电子、储能等。

本周A股市场回顾

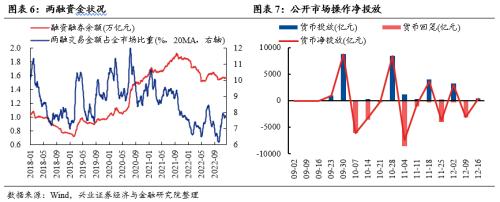

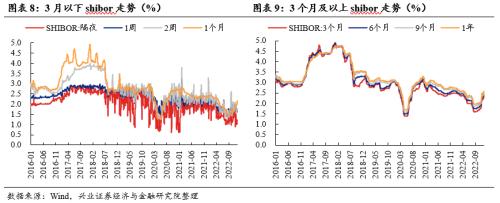

A股资金面跟踪

A股盈利和估值

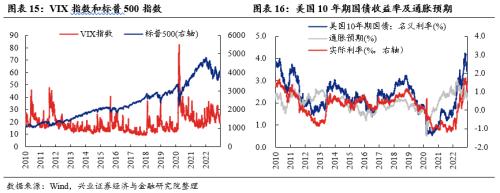

海外市场跟踪

风险提示

关注经济数据波动,政策超预期收紧,美联储超预期加息等。