顶尖财经网(www.58188.com)2022-2-16 15:31:31讯:

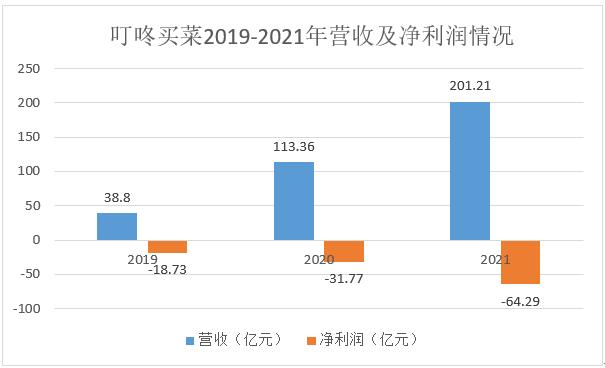

金融界2月16日消息 叮咚买菜(DDL.US)发布2021年第四季度业绩报告。财报显示,第四季度叮咚买菜实现营收54.8亿元,同比增长72%;净亏损为10.96亿元,2020年同期为12.46亿元人民币,同比有所收窄。全年来看,叮咚买菜2021年总营收201.2亿元,同比大幅增长77.5%,净亏损总计达64.29亿元,2020年同期净亏损为31.77亿元,同比扩大超2倍。

成立四年,叮咚买菜近三年的亏损已累计近115亿元,而亏损的不断增加则与叮咚买菜业务规模的持续扩大不无关系。

制图:金融界上市公司研究院 数据来源:叮咚买菜财报

从“烧钱换量”到战略收缩

过去几年,“烧钱换量”一直是叮咚买菜的核心发展路线,2017年刚起步时,叮咚买菜前置仓仅有12个,服务范围也仅限与于上海;而截至2021年第四季度,叮咚买菜已拥有约60个城市分选中心和约1400个前置仓,前置仓面积达50万平方米,全国用户超3000万,服务范围则已覆盖上海、北京、深圳、广州、杭州等近40个城市。

“炮火猛、反应快”是创始人兼CEO梁昌霖对叮咚买菜发展策略的最好总结,激进的扩张也的确让叮咚买菜的市场规模迅速攀升,2017至2020年,叮咚买菜的GMV从7.42亿元增至130.32亿元,年复合增长率高达319.2%,远高于行业平均114.6%的复合增速,2021年,叮咚买菜继续保持高增长态势,全年GMV超227亿元,同比增长超74%。

成长与亏损相辅相成,这是叮咚买菜“烧钱换量”战略下的必然现象,也在一定程度上取得了用户和投资者的认可。然而在盈利模式尚未完全跑通之际,资本不可能永远为叮咚买菜“输血”,于是上市融资也成了叮咚买菜的重要通路。

2021年6月,叮咚买菜在纽交所挂牌上市,二级市场的确更有利于其补充资金,但同时,也意味着叮咚买菜将面临更严苛的业绩考核――自2021年6月29日上市以来,叮咚买菜的股价一路震荡下行,截至2022年2月15日收盘,叮咚买菜股价较之发行价已下跌68.9%,盈利问题不得不加紧提上日程。

于2021年下半年,叮咚买菜开始了战略收缩,三季度,叮咚买菜整个季度只上线了一座新城市(行情300778,诊股),与单月上线11座新城市的高峰相比,已相去甚远,梁昌霖在财务电话会议上也表示――“效率第一,适当考虑规模”。

与此同时,在前置仓模式盈利瓶颈的背景下,叮咚买菜也在拓展第二曲线,先后推出餐饮食材B2B平台“叮咚小满”、早餐店业务“叮咚早上好”,并在产品端发力预制菜。

上海地区首盈利 能否复制全国?

在战略收缩与第二曲线拓展下,叮咚买菜迎来了史上最佳的单季度业绩表现。

财报显示,2021年第四季度不仅营收持续增长,亏损率优化了13个百分点远超预期,毛利率也环比提升了9.5个百分点,Non-GAAP口径下,履单费用率环比上季度优化了4.6个百分点。尤其值得注意的是,叮咚买菜上海地区于2021年12月实现整体盈利。

梁昌霖在电话会上表示,“第四季度是叮咚买菜成立以来最好的一个季度,收入同比增长超过70%,效率得到显著优化。上海是叮咚买菜进入的第一个城市,2021年12月上海已经实现全面盈利,我们在这个城市找到了盈利的道路,预计接下来是整个长三角地区,在不久的将来,全国都可以盈利。”

此前,梁昌霖曾透露,公司经营一年以上的前置仓,日均单量在1000单左右,客单价达65元的情况下,才能实现盈利。照此计算,叮咚买菜的前置仓日平均成交额需约6.5万元才能盈利。

梁昌霖始终坚信前置仓模式的盈利可能,但上海模式能否复制到全国,仍有待观察。谈及未来,梁昌霖认为和商品力是公司主要的增长动力,“我们相信互联网的下半场会回归购物本质,商品力是第一推动力,要用优质的产品赢得用户,因此提高研发和生产加工能力,以及对供应链和基础设施进行长期投资,都是非常重要的。”