报告正文

一、调整至今,“新半军”择时框架发出哪些重要信号?

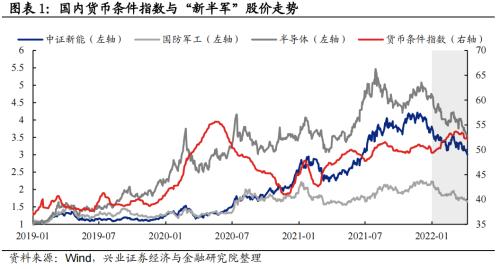

1、宏观流动性:虽然国内宏观流动性维持宽松,但美债利率上行是近期压制“新半军”的最主要矛盾

宏观流动性层面,我们主要借助国内货币条件指数与美债长端利率这两个指标进行观察。在《“新半军”择时框架(上篇)》(20220222)中我们已明确提出,国内宏观流动性在当前阶段并非影响“新半军”股价的核心因素,海外美债长端利率才是最主要矛盾。

复盘3月以来的市场表现,美债加速上行是近期压制“新半军”的最主要矛盾:

-

国内宏观流动性自年初以来维持宽松。虽然3月下旬随着季末临近,流动性有边际收紧压力,但整体仍处于宽松状态且货币条件指数回落也略滞后于股价调整,因此并非核心影响因素。

-

海外美债长端利率加速上行导致 “新半军”又一轮调整。2月下旬俄乌冲突引发全球滞涨担忧,也让3月联储加息50bp预期开始降温,美债长端利率开始回落,“新半军”短暂反弹。而在首次加息落地后,联储继续释放强烈的加息缩表信号,推动美债长端利率持续上行,“新半军”也随之回调至今。

国内宏观流动性将继续维持宽松,不会对“新半军”构成制约。政府工作报告明确提出“推动金融机构降低实际贷款利率”,近期的金融委专题会议、国常会与央行货币政策执行例会也不断要求“加大稳健的货币政策实施力度,保持流动性合理充裕”,经济下行压力下后续国内宏观流动性将继续维持宽松。

未来一段时间,美债仍是压制“新半军”股价的主要矛盾。加息缩表预期下美债长端利率近期快速上行,后续需紧密跟踪,若其进入高位震荡或回落,美债这一主要压制因素解除,“新半军”或将迎来修复,中期可观察5月初联储加息缩表情况及市场反应。

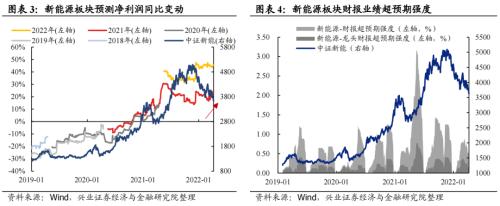

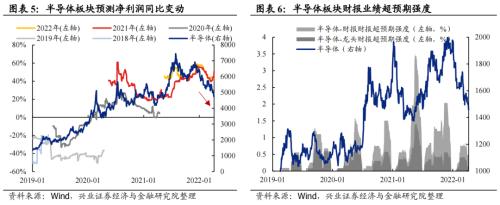

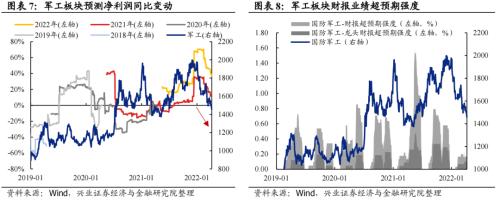

2、景气度:“新半军”景气度分化

“新半军”作为高景气成长赛道,景气度及盈利预期已是影响股价的最核心因素。“新半军”择时框架选取了预测净利润的同比变动、财报超预期强度及分析师盈利预期修正强度三大指标进行跟踪观察。

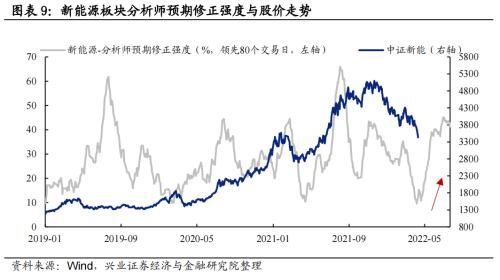

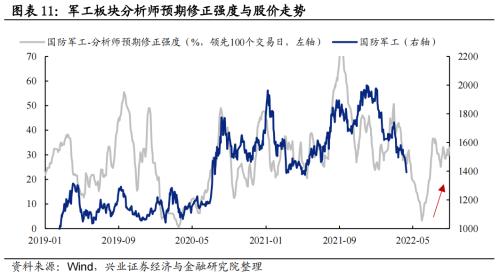

根据以上指标,3月以来半导体和军工盈利预期出现下修,反映景气度小幅回落,而新能源景气度继续维持高位:

根据分析师预期修正强度这一领先指标,新能源和半导体自5月起景气度开始抬升,股价或迎来修复,军工或要等到6月。根据分析师预期修正强度这一领先指标, 5月起新能源和半导体板块的分析师预期修正强度开始上行,而军工板块的分析师预期修正强度指标回升或要等到6月。

3、拥挤度:“新半军”拥挤度已重新降至低位,对股价不构成压制

拥挤度是观察“新半军”交易情绪的重要指标,且对股价拐点具有明确指示意义。我们在年初《五大拥挤度指标看“新半军”本轮调整》(20220107)中,就从量、价、资金、分析师预测等多个维度构建了拥挤度跟踪体系,为便于对比观察我们进一步对六大分位指标(成交额分位、30日均线上个股占比分位、创60日新高数量分位、融资买入情绪分位、主力资金净流入分位、增持或买入评级研报数量分位)采用等权方式合成拥挤度指标。

随着3月以来“新半军”又一轮调整,当前拥挤度均已重新降至低位:

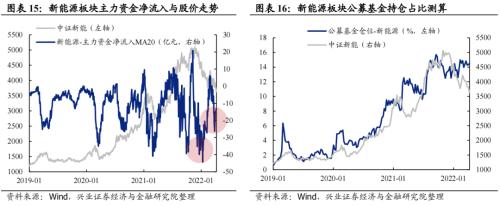

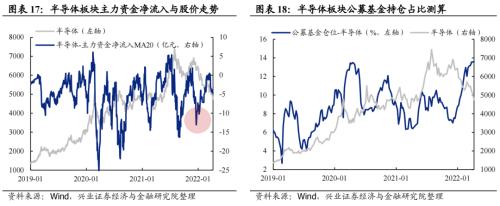

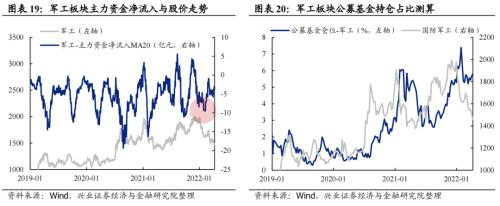

4、资金:“新半军”机构持仓并未回落,新能源主力资金再现净流入拐点

主力资金的流入流出是识别“新半军”涨跌拐点的重要信号,往往在股价处于回落至底部区域偏左侧阶段就已开始加仓,是推动股价结束调整重归上涨的重要力量。

3月以来随着“新半军”再度调整,主力资金均转为流出,但当前新能源板块主力资金已再现净流入拐点,而公募对“新半军”的持仓占比虽有波动但延续加仓,私募持仓波动较大但也未出现大幅回落,机构仍然青睐“新半军”:

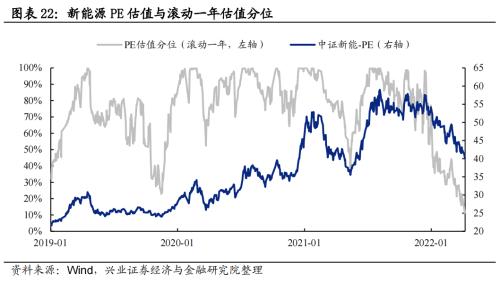

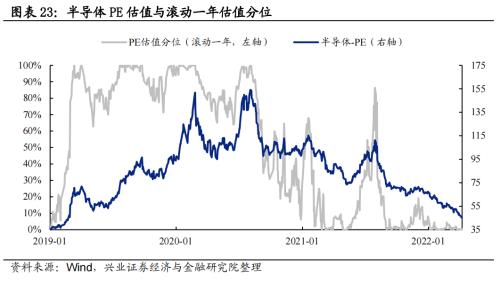

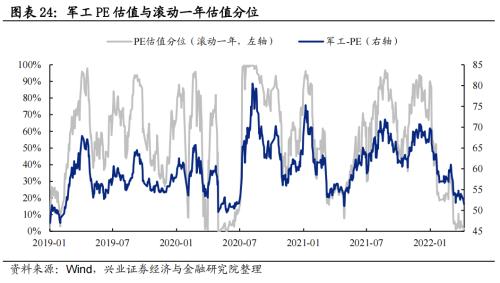

5、估值:“新半军”估值均已降至低位

估值分位反映估值所处的相对位置,是判断“新半军”配置性价比的重要参考指标,当前“新半军”估值分位均已再度降至低位,估值压力明显消化:

二、总结

-

国内宏观流动性将继续维持宽松,不会对“新半军”股价构成制约,未来一段时间,美债仍是压制“新半军”的最主要矛盾。加息缩表预期下美债长端利率近期快速上行,后续需紧密跟踪,若其进入高位震荡或回落,美债这一主要压制因素解除,“新半军”或将迎来修复,中期可观察5月初联储加息缩表情况及市场反应。

-

景气度跟踪指标显示,3月以来新能源继续维持高景气,半导体与军工景气预期小幅回落。而根据分析师预期修正强度这一领先指标, 5月后新能源和半导体板块分析师预期修正强度开始上行,股价或将迎来修复,而军工板块分析师预期修正强度指标回升或要等到6月。

-

经历3月以来的又一轮调整,“新半军”拥挤度均已重新降至低位,对股价不会构成压制。

-

3月以来,“新半军”机构持仓并未回落,新能源板块主力资金已再现净流入拐点。公募对“新半军”持仓占比虽有波动但延续加仓,私募持仓波动较大但也未出现大幅回落,机构仍然青睐“新半军”。而3月下旬以来随着“新半军”再度调整,主力资金均转为流出,但当前能源板块主力资金已再现净流入拐点。

-

”新半军”估值分位均已再度降至低位,估值压力明显消化。当前新能源滚动一年PE估值分位为11.4%,处于2019年以来最低水平,半导体已处于0%分位,而军工也已处于0.1%分位。

总结来看,“新半军”当前已处于底部区域,拥挤度重新降至低位,估值压力明显消化,而机构持仓也未大幅回落,新能源板块主力资金已再现净流入拐点且景气度继续维持高位,半导体和军工景气度虽遭遇短期波动,但中长期确定性仍强,且盈利预期在5月后也将逐渐企稳回升。美债仍是未来一段时间的主要制约因素,后续需紧密跟踪。

风险提示

1、历史经验和指标可能存在失效风险;2、不同区间统计可能存在结论差异风险;3、因数据不完备导致计算结果与实际结果存在误差的风险